Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Podsumujemy dziś sytuację, jaka panuje w Polskim Koncernie Mięsnym Duda. Jest to, jak wiadomo, jedna z najważniejszych spółek tego rodzaju na polskim rynku, a w szczególności na GPW. Władze przedsiębiorstwa deklarują, że ma ono 25-procentowy udział w rynku dziczyzny oraz jest "największą w Polsce firmą zajmującą się ubojem i rozbiorem mięsa".

Najważniejszymi akcjonariuszami PKM Duda są obecnie banki: ING Bank Śląski (10,79 proc.), Bank Zachodni WBK (10,51 proc.) i Bank Handlowy w Warszawie (7,33 proc.). Akcjami koncernu obraca się na warszawskiej giełdzie od roku 2002, czyli od dwunastu lat. Sytuacja na wykresie prezentuje się następująco:

Na przełomie stycznia i lutego został przełamany długoterminowy, dość silny trend wzrostowy (dzięki któremu przez moment notowano nawet maksimum dzienne na 98 groszach). Deprecjacja została jednak wstrzymana na 60 groszach, po czym nastąpiło odbicie ku 80 groszom. Daje to pewne nadzieje na przyszłość, choć oczywiście dużą rolę będzie grać to, jak inwestorzy ocenią wyniki półroczne i ogólną sytuację w branży.

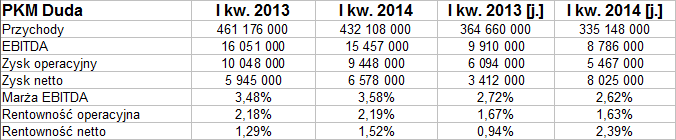

Na razie dysponujemy rezultatami z pierwszego kwartału. Firma, jak wiadomo, prowadzi rozbudowaną grupę kapitałową, za chwilę zobaczymy więc przychody i zyski zarówno w ujęciu skonsolidowanym, jak i jednostkowym:

W styczniu, lutym i marcu 2014 grupa kapitałowa wypracowała, jak się okazuje, 6,58 mln zł zysku netto i 9,45 mln zł EBIT przy 432,1 mln zł przychodów ze sprzedaży. Obroty były zatem niższe niż rok wcześniej (stanowiły 93,7 proc. kwoty notowanej poprzednio), ale rentowności nieznacznie wzrosły. W szczególności oznaczało to np. wzrost marży netto z 1,29 proc. do 1,52 proc.

W tym kontekście możemy powiedzieć też krótko o tym, jak to wyglądało u konkurencji. Otóż skonsolidowane przychody grupy kapitałowej, której przewodzi Tarczyński, wyniosły 108,86 mln zł, jej zysk operacyjny 4,8 mln zł (rentowność 4,4 proc.), a zysk netto 2,65 mln zł (2,43 proc. obrotów). Marże tej firmy spadły, albowiem przy sprzedaży (która w skali rocznej się zwiększyła), kwoty zysków okazały się mniejsze.

U Henryka Kani notowano 162,93 mln zł przychodów kwartalnych (wzrost o 43 proc. r/r, co było dość imponujące), 9,84 mln zł EBIT (marża 6,04 proc.) i 6,03 mln zł zarobku na czysto (marża 3,70 proc.). W tym przypadku udało się osiągnąć wzrost rentowności w skali rocznej – podobnie było w spółce Indykpol (zwyżka marży netto z -0,35 proc. do 1,25 proc., operacyjnej z 0,44 proc. do 2,01 proc.). Indykpol miał w kwartale 275,63 mln zł przychodów. Pod tym względem było to drugie miejsce, PKM Duda jest bowiem firmą największą (w badanej czwórce), gdy mierzyć to przychodami (a także aktywami, które pod koniec marca opiewały łącznie na 694 mln zł).

Pokrótce wspomnijmy jeszcze o samej tylko spółce dominującej koncernu Duda. Otóż osiągnęła ona w kwartale 335 mln zł przychodów i 8 mln zł zysku netto. Przychody, podobnie jak w ujęciu dla całej grupy, spadły w relacji rok do roku, ale zysk netto się poprawił. Spadły EBITDA i EBIT (tudzież ich marże, inaczej niż przy wynikach skonsolidowanych).

Przypomnimy jeszcze kwoty, jakie przedsiębiorstwo (znów jako grupa) osiągało w latach 2009 – 2013:

Przeciętne roczne obroty to aż 1,74 mld zł. Bardzo ciężki był rok 2009, gdy na pozycjach EBITDA, EBIT i wyniku netto kwoty były wybitnie ujemne. Później już się tak nie zdarzało – poza rokiem 2012 (strata netto równa 0,95 proc. wartości obrotów). Rok 2013 dał firmie 22,92 mln zł zysku netto przy 1,9 mld zł obrotów.

Przedsiębiorstwo pod koniec marca bieżącego roku miało majątek trwały opiewający na 456,43 mln zł. Kapitał własny stanowił tylko 75 proc. jego wartości, czyli nie była zachowana złota reguła bilansowa. Wskaźnik płynności bieżącej sytuował się niestety nieco poniżej 1 pkt, zaś środki pieniężne pokrywały tylko 5 proc. zobowiązań krótkoterminowych.

Jak zarząd oceniał I kw. 2014? Otóż w okresie tym pojawił się w Polsce dzik zarażony afrykańskim pomorem świń, co doprowadziło do "dużego zamieszania u producentów trzody chlewnej i w branży mięsnej". Zahamowany został w praktyce eksport wieprzowiny krajowej poza UE. W szczególności Rosja wprowadziła zakaz sprzedaży wieprzowiny na swym terytorium dla wszystkich firm europejskich. Ogólna sytuacja była zatem w badanym okresie trudna. Warto też zauważyć (zauważa to właśnie zarząd PKM Duda), że od dekady (od wejścia Polski do UE) maleje pogłowie trzody chlewnej w naszym kraju.

Obecnie ważnym celem dla PKM Duda jest "utrzymanie stabilnego finansowania działalności i płynności finansowej oraz poprawa rentowności". Na szczęście, jak czytamy, "analiza wskaźnikowa pokazuje poprawę w obszarze zadłużenia przy równoczesnym zmniejszaniu długu odsetkowego". Perspektywa zarządu jest więc w miarę optymistyczna.

B. Garga

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 3722 gości

![]()