Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

O wynikach kwartalnych Radpolu wspominaliśmy dotąd w krótkiej notce oraz raporcie branżowym, pora zatem przyjrzeć się im bliżej i – co za tym idzie – szczegółowo. Interesować będą nas zarówno dane całej grupy kapitałowej, jak i samej tylko jednostki dominującej.

Radpol jest, jak wiadomo, przedsiębiorstwem z branży tworzyw sztucznych. W swoich sprawozdaniach skonsolidowanych firma bierze pod uwagi rezultaty dwóch spółek zależnych – Wirbetu S.A. (od kwietnia 2012) i Finpol Rohr sp. z o.o. (od połowy roku 2013). Drugi z tych podmiotów zajmuje się systemami preizolowanymi do przesyłu mediów, pierwszy wytwarza napowietrzne linie przesyłowe. W swoim czasie spółkami należącymi do grupy były też Elektroporcelana Ciechów i Rurgaz – te jednak zostały wcielone już do jednostki dominującej. Sam Radpol produkuje wyroby termokurczliwe z uszlachetnionego polietylenu.

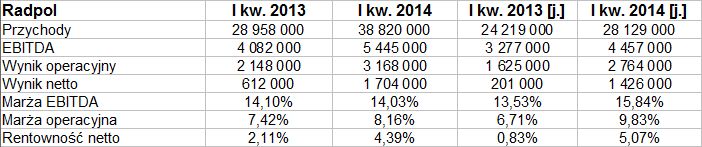

Skonsolidowane i jednostkowe rezultaty za pierwszy kwartał roku 2014 oraz analogiczny okres roku 2013 wyglądały następująco:

Z całą pewnością duże wrażenie robi to, że z jednej strony wzrosły w skali rocznej obroty, a z drugiej – zwiększyły się rentowności EBIT i netto. Należy przy tym mieć na uwadze, że za wzrost przychodów całej grupy kapitałowej częściowo odpowiedzialna była spółka Finpol Rohr, wspomniana wyżej. Tym niemniej sprzedaż jednostki dominującej także się powiększyła – z 24,22 mln zł do 28,13 mln zł, tj. o ponad 16 proc. Równolegle sprzedaż skonsolidowana podniosła się z 28,96 mln zł do 38,82 mln zł.

Rentowność operacyjna grupy w I kw. 2013 była równa 7,42 proc., rok później już 8,16 proc. W przypadku marży netto był to wzrost z 2,11 proc. do 4,39 proc. Skonsolidowana marża EBITDA utrzymała się natomiast na podobnym poziomie (ok. 14 proc.), a nawet minimalnie obniżyła (choć sam EBITDA oczywiście wzrósł kwotowo).

W skali rocznej aż o 19 proc. zwiększyła się sprzedaż eksportowa grupy kapitałowej, osiągając sumę 4,756 mln zł. Najistotniejsze dla przedsiębiorstwa rynki zagraniczne to Finlandia, Włochy, Estonia, Czechy i Słowacja. Tych pięć krajów obsłużyło 55 proc. eksportu Radpolu w okresie od początku stycznia do końca marca bieżącego roku.

Przy tym wszystkim warto mieć na uwadze pewną sezonowość w działalności Radpolu. Otóż najwyższe przychody i tak osiągane są w II i III kwartale roku, dlatego możemy zakładać wstępnie, że wyniki półroczne (czy np. te z dziewięciu miesięcy) z powodzeniem wpiszą się w zaobserwowaną, pozytywną tendencję. Co do wydarzeń nietypowych, to żadnych takich zarząd nie wyróżnił w badanym okresie.

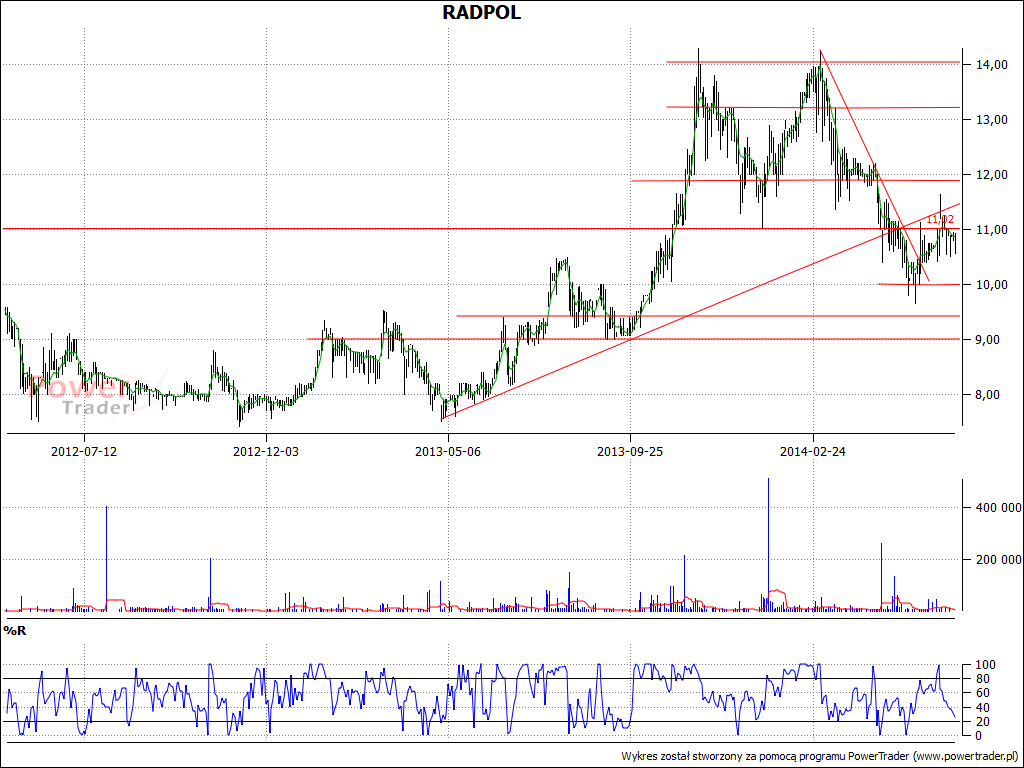

Biorąc pod uwagę odcinek czasu nieco dłuższy niż rok, można obecną sytuację na wykresie Radpolu rozpatrywać jako próbę powrotu do trendu wzrostowego, którego linię przełamano u progu maja. W listopadzie 2013 i lutym 2014 testowano okolice 14 zł, ostatnio natomiast bronić musiało się wsparcie w pobliżu 10 zł. To się udało, ale powrót sięgnął jedynie 11 zł i na razie inicjatywa po stronie byczej jest stosunkowo słaba.

Spójrzmy na Radpol kompleksowo, przypominając wyniki roczne (skonsolidowane) z lat 2009 – 2013:

Przeciętne roczne przychody przedsiębiorstwa to 126 mln zł, przy czym rosną one (jak dotąd) systematycznie z roku na rok. W 2009 roku notowano jedynie 52,5 mln zł, w 2013 już grubo ponad 178 mln zł. Oczywiście było to skutkiem nie tylko większej popularności produktów firmy, ale też i poszerzania grupy kapitałowej o nowe podmioty (jak choćby Wirbet i Finpol Rohr). Rentowności prezentowały się nader przyzwoicie, średnia z marż netto to 9,93 proc., z operacyjnych – aż 13,6 proc. Można przy tym odnotować, że rentowności z lat 2012 – 2013 i tak były nieco niższe niż te z trzech wcześniejszych okresów.

W bilansie widzimy m.in., że wskaźnik płynności bieżącej sytuuje się (tak było np. pod koniec marca) na dobrych poziomach, dużo wyższych od 1 pkt, co oznacza, że majątek obrotowy przewyższa długi bieżące. Z drugiej strony, firma nie zachowuje w ostatnich czasach złotej reguły bilansowej i dotyczący jej wskaźnik obniża powoli lot (0,79 pkt w końcówce roku 2013, 0,76 pkt w 2013, 0,75 pkt trzy miesiące później). To akurat zjawisko niepokojące. Poniekąd może też niepokoić fakt, że kapitał włansy od pewnego czasu jest niższy niż ogół zobowiązań, ale mimo wszystko poziomy wskaźnika rzędu 1,2 pkt są bardzo bezpieczne nawet z czysto teoretycznego punktu widzenia.

W ogólności zatem sytuacja firmy wydaje się przyzwoita i warto w tym kontekście przypomnieć, że np. rok 2013 został uznany przez władze Radpolu za dobry czas "umacniania pozycji rynkowej".

Adam Witczak

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 2878 gości

![]()