Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Wykres kursu akcji Instalu Kraków wkroczył pod koniec ubiegłego roku w szeroką konsolidację, dla której wsparciem są okolice 17,60 zł, oporem natomiast – linie 20,70 zł i 21,50 zł. Maksima z jesieni 2013, będące skutkiem wcześniejszej aprecjacji, lokują się w pobliżu 23 zł, ale droga do tych poziomów byłaby obecnie długa zarówno kwotowo, jak i czasowo. Dość powiedzieć, że ostatnio wykres wędruje raczej w pobliżu dolnego ograniczenia trendu bocznego.

Całą sytuację obrazuje nam wykres:

Przypomnijmy, że mamy do czynienia z przedsiębiorstwem budowlanym o tradycji sięgającej 65 lat, a więc samych początków powojennej Polski. Firma funkcjonuje na GPW od roku 1999 i prowadzi grupę kapitałową. Konsolidowane są wyniki dwóch firm (prócz spółki dominującej), a mianowicie Frapolu sp. z o.o. i BTH Instalacji sp. z o.o. Metodą praw własności wyceniana jest natomiast spółka Biprowumet sp. z o.o.

Instal Kraków oferuje klientom wznoszenie, modernizację i remont oczyszczalni spalin i ścieków, instalacji elektrycznych, gazowych i ciepłowniczych etc. Firma buduje stacje redukcyjne gazów, instalacje sprężonego powietrza, sieci cieplne z rur preizolowanych, instalacje produkcji ozonu etc. Ma na koncie realizacje m.in. dla licznych elektrowni (np. Elektrociepłowni Kraków S.A., Elektrowni Łagisza, Elektrowni Kozienice), zakładów produkcji i uzdatniania wody, gazowni, kopalni, instytucji publicznych, obiektów sportowych itd. Prócz tego Instal prowadzi działalność deweloperską na odcinku mieszkanowym.

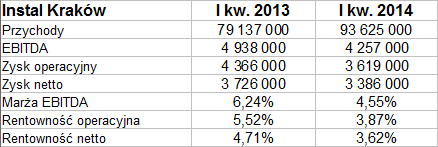

Skonsolidowane wyniki z pierwszego kwartału 2014 widzimy w poniższej tabeli:

Obroty ze stycznia, lutego i marca 2014 (czyli 93,6 mln zł) stanowiły 118 proc. sumy notowanej rok wcześniej w analogicznym okresie. Nie udało się niestety zwiększyć zysków, w istocie zresztą doszło do ich spadku. Z tego powodu obniżyły się marże: rentowność EBITDA spadła z 6,24 proc. do 4,55 proc., EBIT z 5,52 proc. do 3,87 proc., netto z 4,71 proc. do 3,62 proc. Innymi słowy, na czysto udało się zarobić 3,39 mln zł.

Niestety, w badanym kwartale przepływy pieniężne netto z działalności operacyjnej Instalu były wybitnie ujemne (-17 mln zł). Rok wcześniej notowano tu niewielką sumę dodatnią (66 tys. zł). Środki pieniężne netto z działalności inwestycyjnej okazały się (podobnie jak rok wcześniej) dodatnie (7,25 mln zł), ale to nie zrównoważyło ujemnych przepływów operacyjnych. Przepływy finansowe wyniosły -544 tys. zł.

W kwartale nie notowano, zdaniem zarządu, żadnych czynników nietypowych, które miałyby znaczący wpływ na rezultaty. Naturalny powinien być wpływ sezonowości (stosunkowo niskie przychody w początkach roku), ale zimna była na tyle łagodna, że przychody wzrosły w skali rocznej. Firma nie dokonywała ani emisji nowych akcji czy obligacji, ani spłaty jakichkolwiek papierów dłużnych.

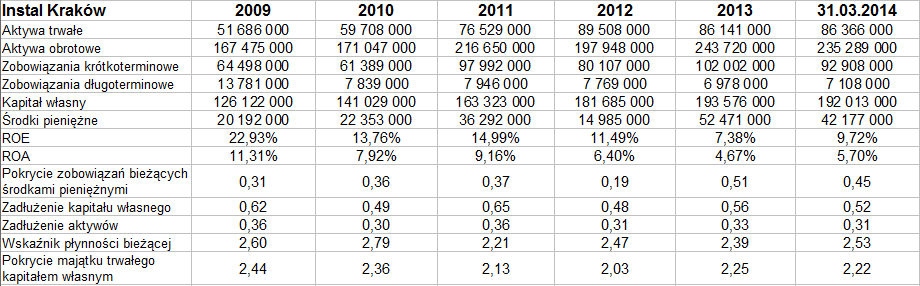

Przypomnijmy roczne rezultaty Instalu z ostatnich lat tudzież dane bilansowe (w tym na koniec marca 2014):

Przeciętne roczne obroty to 370 mln zł, najwyższe (w pięcioleciu) notowano w roku 2012, przekraczały 430,6 mln zł. Rentowności są z roku na rok coraz niższe i to jest czynnik, który może niepokoić. W 2009 np. marża operacyjna była równa 10,56 proc., w 2011 już 6,45 proc., a dwa lata później tylko 4,64 proc.

W bilansie mamy m.in. bardzo przyzwoite pokrycie zobowiązań bieżących środkami pieniężnymi (na poziomie 45 proc.). Naturalną koleją rzeczy wysoko sytuował się też wskaźnik płynności bieżącej (2,53 pkt pod koniec marca, podobnie było we wcześniejszych okresach). Kapitał własny przewyższał zarówno ogół zobowiązań (dwukrotnie, co jest w zasadzie pozytywne, choć nie jest konieczne), jak i aktywa trwałe (czyli zachowana była złota reguła bilansowa). Średnie roczne wartości ROE i ROA z lat 2009 – 2013 to 14,11 proc. i 7,89 proc. (zysk za dany rok porównywaliśmy z pozycją bilansową na koniec okresu wcześniejszego).

W dalszym ciągu największy udział w kapitale Instalu ma Legg Mason S.A. (19,57 proc.). Podmiot ten ma jednak tylko 12,22 proc. w głosach, podczas gdy prezes zarządu Piotr Juszczyk ma 23,97 proc. (przy 7,80 proc. w kapitale). Udziały członka zarządu Jana Szybińskiego to 2,10 proc. w kapitale i 5,91 proc. w głosach.

Perspektywy zarządu są optymistyczne: władze spółki uważają (tak deklarowały w raporcie kwartalnym), że "wypełnienie portfela zleceń dużymi kontraktami energetycznymi z optymizmem pozwala patrzeć na przyszłe wyniki z segmentu działalności budowlano-montażowej". Poza tym powinny pojawić się "godziwe zyski" z obszaru deweloperskiego, a to dzięki sprzedaży dwóch nowych bloków mieszkalnych. Dodajmy jeszcze, że 6 sierpnia firma wypłaci dywidendę z zysku za rok 2013, będzie to 1,457 mln zł, tj. 0,20 zł na akcję. Dniem dywidendy jest 2 lipca.

B. Garga

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 2559 gości

![]()