Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

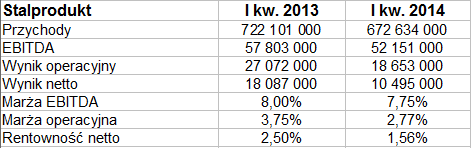

Tytuł niniejszego opracowania odnosi się do wyników finansowych, jakie Stalprodukt przedstawił w pierwszym kwartale bieżącego roku. Otóż przedsiębiorstwo wypracowało w owym okresie 10,5 mln zł skonsolidowanego zysku netto, co stanowiło równowartość 1,56 proc. przychodów. Dla porównania, rok wcześniej w analogicznym okresie zarobek przekraczał 18 mln zł, a rentowność sięgała 2,5 proc.

Obniżyła się także marża EBIT – z 3,75 proc. w styczniu, lutym i marcu 2013 do 2,77 proc. w ostatnim czasie. Co się tyczy przychodów, to i one uległy redukcji, albowiem sprzedaż w pierwszym trymestrze roku bieżącego (672,6 mln zł) stanowiła 93,15 proc. tej poprzednio notowanej. Wszystko to widzimy w tabeli:

Po tym mocnym akcencie możemy przyjrzeć się bliżej sytuacji spółki. Przypomnijmy, że funkcjonuje ona jako spora grupa kapitałowa, skoncentrowana na produkcji cynku i ołowiu tudzież różnego rodzaju blach, kształtowników i barier drogowych. Stalprodukt zajmuje się też poprzez swoje podmioty zależne wydobyciem rud metali nieżelaznych (Gradir Montenegro d.o.o.).

W ubiegłym roku duże znaczenie dla zysku (rocznego) miało okazyjne nabycie akcji Zakładów Górniczo-Hutniczych "Bolesław", które w ten sposób włączono do grupy. Z tego powodu w raporcie rocznym odnotowano aż 76,56 mln zł zysku netto, choć bez owego nabycia mielibyśmy jedynie 28,82 mln zł.

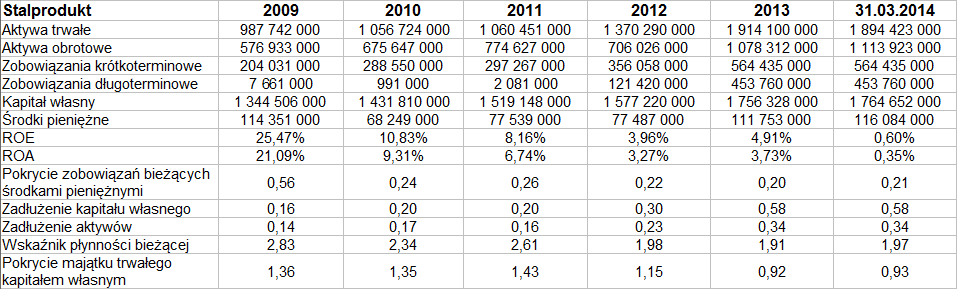

Wyniki grupy kapitałowej z lat 2009 – 2013 widzimy poniżej:

Przeciętne roczne obroty to 2 mld zł, w roku uiegłym były bardzo duże (2,8 mld zł), najniższe zaś w 2009 (1,66 mld zł). W badanym pięcioleciu nie notowano strat, za każdym razem udawało się wyjść na plus pod względem EBITDA, EBIT i wyniku netto. Niepokoi jednak fakt, że rentowności operacyjna i netto stają się z roku na rok coraz niższe (np. ta pierwsza obniżyła się z 20,99 proc. do raptem 2,88 proc. w opisywanym okresie).

W aktywach dominują aktywa trwałe (1,9 mld zł na koniec marca 2014). W obrotowych mieściło się natomiast ostatnio m.in. 116,08 mln zł środków pieniężnych, czyli równowartość 21 proc. zobowiązań bieżących. Takie pokrycie można uznać za przyzwoite i typowe dla tej firmy. Pozytywnie wypada wskaźnik płynności bieżącej, pokazujący, że majątek obrotowy ok. dwukrotnie pokrywa długi bieżące (w latach 2009 – 2011 wskaźnik stał jeszcze wyżej). Co do złotej reguły bilansowej, to ostatnio Stalproduktowi nie udało się jej zachować, podobnie było pod koniec grudnia 2013.

Przeciętne roczne wartości ROE i ROA za okres 2009 – 2013 to 10,66 proc. i 8,83 proc. W zasadzie do niedawna ulegały redukcji, ale w 2013 minimalnie wzrosły. W istocie jednak średnią wartość zawyżają dobre wartości z lat 2009 – 2010.

Na wykresie mamy w zasadzie konsolidację, zresztą dość szeroką. Wsparcia lokować można na poziomach 183 zł i 168 zł, opory to 221 zł i 243 zł. Teoretycznie można się doszukiwać pewnego rodzaju trendu wzrostowego, w ciągu ostatnich dwunastu miesięcy dołki są bowiem mimo wszystko coraz wyżej (lipiec, wrzesień, grudzień 2013, maj 2014). W gruncie rzeczy jest jednak jeszcze za wcześnie na zdecydowane prognozowanie tendencji zwyżkowej, a ostatnie tygodnie to i tak faza korekty spadkowej.

Głównym akcjonariuszem Stalproduktu wciąż pozostaje ArcelorMittal Poland (33,77 proc. akcji, 38,20 proc. głosów). STP Investment S.A. ma 29,14 proc. i 32,92 proc., Stalprodukt-Profil S.A. natomiast 9,21 proc. i 5,25 proc.

Wracając jeszcze do wyników z pierwszego kwartału, to najwyższe przychody dał w tym okresie segment cynku (328,18 mln zł), jego wynik wyniósł natomiast 27,95 mln zł. Pozostałe segmenty to profile, blachy elektrotechniczne i szeroko pojęta "pozostała działalność" (ta ostatnia wygenerowała obrót w kwocie 50,4 mln zł i pozwoliła zarobić 4,12 mln zł).

Ogólnie rzecz biorąc, przychody Grupy Stalprodukt spadły z powodu spadku cen "na produkty podstawowych segmentów operacyjnych". To oczywiście przełożyło się też na obniżkę zysków. W ogólności zarząd uważa sytuację Stalproduktu za stabilną pod względem finansowym, choć przyznaje, że zmniejszeniu uległa rentowność. Tym niemniej nie ma np. zatorów płatniczych, realizowana jest dotychczasowa polityka w zarządzaniu ryzykiem. Przyznać natomiast trzeba, że spółkach Stalprodukt-Centrostal Kraków oraz Gradir Montenegro występują problemy – w pierwszej z nich z powodu spadku koniunktury, w drugiej – z powodu wysokich kosztów i braku kapitału obrotowego.

Obecnie i w przyszłości Stalprodukt będzie starał się prowadzić "dalsze przedsięwzięcia w zakresie restrukturyzacji działalności", mające na celu "poprawę gospodarki zapasami i obniżkę kosztów", a także "działania w zakresie zdobywania nowych rynków zaopatrzenia i zbytu".

B. Garga

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 3731 gości

![]()