Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Polmed, podobnie jak EMC IM, Enel-Med i Swissmed, to spółka oferująca klientom szeroki pakiet usług medycznych, w szczególności we własnych placówkach. Według ostatniego raportu kwartalnego, Polmed prowadzi na terenie kraju 22 odziały, w tym jeden nadmorski ośrodek wypoczynkowy w miejscowości Borzechowo. Poza tym placówki są rozmieszczone m.in. we Wrocławiu, Katowicach, Warszawie czy Poznaniu.

Polmed oferuje m.in. opiekę podstawową i specjalistyczną (m.in. w obszarze kardiologii, ginekologii, okulistyki, stomatologii czy ortopedii), wizyty domowe, diagnostykę czy rehabilitację. Firma jest obecna na GPW od jesieni 2010 roku, zaś jej główni akcjonariusze to to cypryjski podmiot Polmed-Medical Limited (54,02 proc. w kapitale, 63,38 proc. w głosach) oraz luksemburski NPN II Med s.a.r.l. (42,45 proc. i 34,74 proc.).

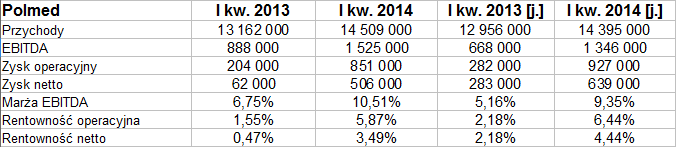

W poniższej tabeli możemy zobaczyć, jak kształtowały się wyniki jednostkowe i skonsolidowane (Polmed przewodzi bowiem grupie kapitałowej) przedsiębiorstwa w pierwszych kwartałach lat 2014 i 2013:

Otóż wyniki jednostkowe stanowią zdecydowaną większość skonsolidowanych (pod względem np. przychodów). W każdym razie cała grupa kapitałowa osiągnęła w trymestrze otwierającym rok bieżący przychody ze sprzedaży na poziomie 14,5 mln zł, stanowiącym 110 proc. obrotów z analogicznego okresu roku ubiegłego. Ponownie udało się wypracować zyski, ale bardziej cieszy to, że uległy one zwiększeniu. Tym samym poprawiły się rentowności – np. kwartalna marża operacyjna wzrosła z 1,55 proc. do 5,87 proc. Marża EBIT wyniosła ostatecznie aż 10,5 proc., zaś rentowność netto 3,5 proc. (poprzednio 0,47 proc.). Podobną poprawę widać w ujęciu jednostkowym.

Polmed dzieli przychody na segmenty zależne od źródeł. Tak np. aż 4,7 mln zł to (w pierwszym kwartale 2014) wpływy z obszaru medycyny pracy (32,4 proc. ogółu obrotów). Segment umów z NFZ dał 4,14 mln zł (28,5 proc.), zaś kontraktów z firmami ubezpieczeniowymi – 3,52 mln zł (24,3 proc.). 12,9 proc. do skonsolidowanych obrotów wnieśli klienci indywidualni, ogółem zaś usługi medyczne były odpowiedzialne za 98,1 proc. całej sumy. To oznacza, że wpływy z najmu, sprzedaży szczepionek i pozostałych usług były zupełnie marginalne.

W pierwszym kwartale, jak czytamy, "odnotowano znaczący wzrost przychodów realizowanych w formule fee for service – o blisko 31 proc.". Chodzi tu o model działania, w którym płaci się konkretnym lekarzom odrębnie za konkretne usługi.

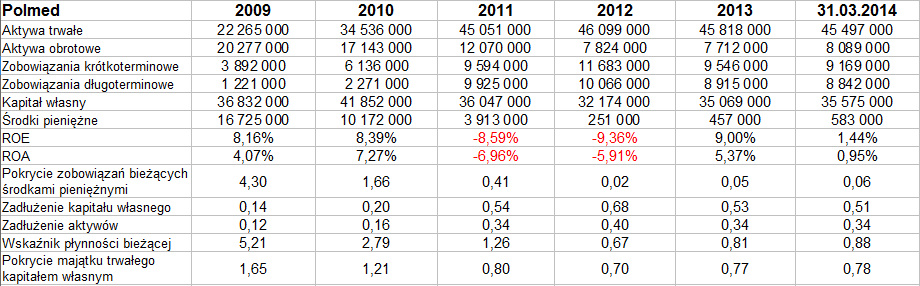

Spójrzmy teraz na wyniki skonsolidowane z lat 2009 – 2013 oraz na dane bilansowe (w tym także te z końca marca 2014):

Przeciętna kwota rocznych obrotów w badanym okresie to 35 mln zł, przeciętny zysk wynosił 412 tys. zł. Widać jednak, że wartości kształtowały się nader różnorodnie, np. przychody wzrosły w pięcioleciu z 18,64 mln zł do 54,66 mln zł. To świadczy o niewątpliwym rozwoju, ale z drugiej strony niepokoić może fakt, że lata 2011 i 2012 kończyły się poważnymi stratami (3,6 mln zł w 2011).

Pokrycie zobowiązań bieżących środkami pieniężnymi nie stoi w Polmedzie zbyt wysoko, jest zwykle raptem kilkuprocentowe. Co więcej, wskaźnik płynności bieżącej sytuuje się od dłuższego czasu poniżej 1 pkt, co również niepokoi (jakkolwiek wartość powoli rośnie: 0,67 pkt w 2012, 0,81 pkt w 2013, wreszcie 0,88 pkt w końcówce marca 2014). Przedsiębiorstwo nie zachowuje niestety złotej reguły bilansowej, pozytywne jest natomiast to, że kapitał własny dwukrotnie przewyższa zobowiązania.

W kontekście danych bilansowych warto może przytoczyć ten fragment z raportu: "W 1 kwartale 2014 roku dalszej poprawie uległy wskaźniki płynności. Chociaż ciągle nie osiągnęły jeszcze wartości uznawanych powszechnie za bezpieczne (<1,2 - 2,0>). Jednak w przypadku Grupy POLMED świadczy to raczej o rozwoju nastawionym na szybkie zwiększanie się zysków w związku ze zrealizowanym w latach 2011 - 2012 planem otwarcia nowych Centrów Medycznych, a nie kłopotem z regulowaniem zobowiązań".

W największej ogólności rzec można, iż na wykresie rysuje się od jesieni roku 2012 trend wzrostowy. Wówczas cena akcji oscylowała nawet w okolicy 1,35 – 1,40 zł, tymczasem w styczniu roku bieżącego widać było próby wychodzenia ponad 3 zł. Ostatecznie jednak wykreowany został rodzaj trendu bocznego, konsolidacji ograniczanej przez 2,25 zł i 2,15 zł z dołu, a zarazem przez 2,70 zł, 2,90 zł i 3 zł z góry. Na razie nie jest wcale przesądzone powstanie długoterminowego trendu wzrostowego, niemniej dobre wyniki i fakt, że ostatnio obroniło się wsparcie na 2,25 zł, to czynniki świadczące o tym, że można sobie pozwolić na odrobinę optymizmu.

Adam Witczak

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 2900 gości

![]()