Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Śnieżka to powszechnie znany na naszym rynku producent farb wykorzystywanych w szeroko pojętym budownictwie. Asortyment spółki jest zresztą bogatszy i sięga głębiej w obszar chemii budowlanej, ponieważ oprócz farb w ścisłym tego słowa znaczeniu obejmuje tez różnego rodzaju rozcieńczalniki, emalie, impregnaty czy bejce.

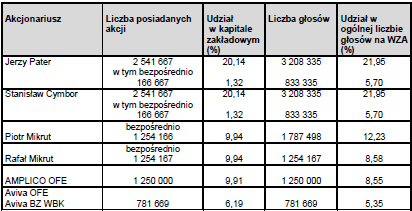

Firma funkcjonuje już od trzydziestu lat (powstała w roku 1984), zaś na GPW od więcej niż dekady, albowiem debiut nastąpił w końcówce roku 2003. Obecnie akcjonariat Śnieżki prezentuje się tak, jak to widzimy w tabeli:

Wśród wymienionch osób mamy prezesa zarządu (Piotra Mikruta), wiceprzewodniczącego rady nadzorczej (Jerzego Patera) oraz jej sekretarza (Stanisława Cymbora).

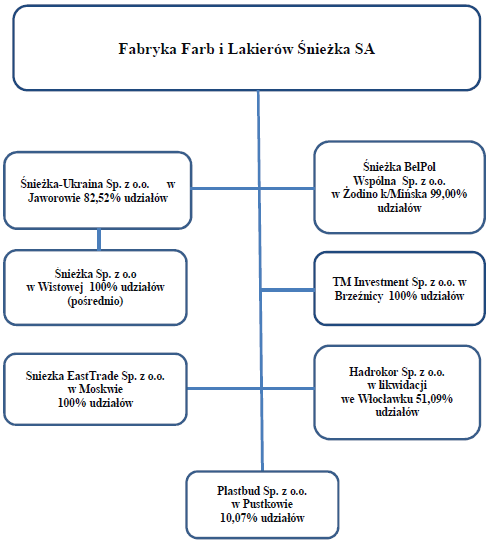

Tak natomiast przedstawia się struktura grupy kapitałowej, którą dowodzi Fabryka Farb i Lakierów Śnieżka S.A.:

(źródło: raport Emitenta)

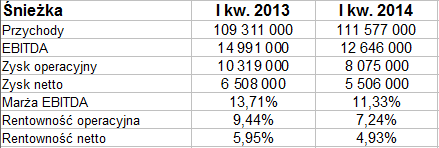

Pierwszy kwartał tego roku przyniósł owej grupie przychody ze sprzedaży przekraczające 111,5 mln zł. Była to spora kwota, w każdym razie wyższa (o ponad 2 proc.) od sumy wypracowanej w analogicznym okresie roku 2012. Niestety, zyski się skurczyły w relacji rocznej, a w ślad za tym uległy obniżce rentowności, co widzimy w poniższej tabeli:

Z przedstawionych danych wynika m.in., że rentowność operacyjna spadła z 9,44 proc. do 7,24 proc., zaś netto – z 5,95 proc. do 4,93 proc. Patrząc na kwoty, rzec można m.in., że skonsolidowany EBIT spadł o 22 proc. r/r, wynik na czysto natomiast o 15 proc.

Co było przyczyną tego stanu rzeczy? Otóż, podobnie jak w przypadku wielu innych przedsiębiorstw, dał się we znaki kłopotliwy kryzys ukraiński. Na Ukrainie sprzedaż spadła aż o 42,9 proc. w przeliczeniu na złotówki – a to z powodu 40-procentowej dewaluacji hrywny. Z drugiej strony, w samej Polsce przychody zwiększyły się w badanym okresie o niemal jedną piątą w skali rocznej, to zaś jest całkiem dobry sygnał na przyszłość.

Warto mieć też na uwadze, gdy patrzy się na rezultaty z pierwszych kwartałów, że Śnieżka uzależniona jest od pewnego rodzaju sezonowości – otóż popyt na jej produkty najbardziej rośnie w drugim i trzecim kwartale, zimą sprzedaż obniża się nawet o 70 proc. (jak dowiadujemy się z ostatniego raportu okresowego).

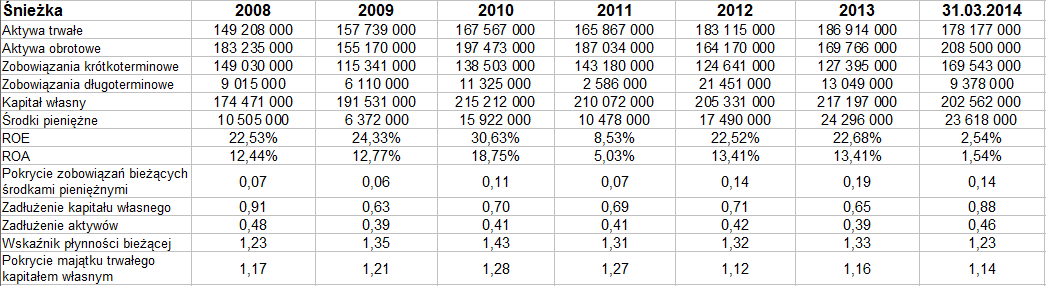

Co się tyczy wyników rocznych, to w latach 2008 – 2013 w ujęciu skonsolidowanym wyglądały one tak, jak to widzimy niżej:

Rozrzut przychodów nie był bardzo duży – można rzec, że przez tych sześć lat obroty oscylowały po prostu powyżej 0,5 mld zł, stopniowo jednak zbliżając się do okolic 0,57 mld zł (jakkolwiek rok 2013 przyniósł nieznaczny odwrót, jak to widzimy w przedostatniej kolumnie). Przeciętna roczna sprzedaż Śnieżki to 547 mln zł, średni zysk netto wyniósł 41,66 mln zł. Pod względem rentowności słaby był rok 2011, w 2012 i 2013 marże powróciły na wyższe poziomy (w przypadku marży netto wyższe niż 8 proc.).

Pokrycie majątku trwałego kapitałem własnym wynosiło pod koniec marca 1,14 pkt, co oznacza, że zachowana była złota reguła bilansowa, a to jest pozytywne. Zachowana była zresztą także i we wcześniejszych okresach. Środki pieniężne stanowiły w ostatnim czasie 14 proc. długów bieżących, zaś pod koniec grudnia 2013 ok. 19 proc. Są to niezłe poziomy, zresztą wskaźnik płynności bieżącej lokuje się powyżej 1 pkt, a więc w razie czego zobowiązania krótkoterminowe mają pokrycie w majątku obrotowym. Kapitał własny przewyższa natomiast ogół zobowiązań, co również należy odnotować jako zjawisko korzystne z płynnościowego punktu widzenia. Przeciętne wartości ROE i ROA za okres 2008 – 2013 to 21,87 proc. i 12,63 proc.

Przypomnijmy, że wśród firm giełdowych, które zaliczyliśmy w naszym raporcie branżowym do chemii budowlanej (Izolacja Jarocin, Megaron, Śnieżka i Selena FM), dwie ostatnie są prawdziwymi gigantami w porównaniu z dwiema pierwszymi. Co do wyników, to Izolacja Jarocin i Selena FM notowały dość słabe wyniki zarówno w pierwszym kwartale 2013, jak i rok później, w szczególności mamy tu na myśli ujemne wartości EBIT i wyniku netto. Na plusie znalazły się Megaron i Śnieżka, przy czym w Megaronie marże w relacji rocznej wzrosły, w Śnieżce natomiast – jak widzieliśmy – uległy lekkiej obniżce.

Wykres notowań wymownie świadczy o dwóch kwestiach: o tym, że przez dłuższy czas (od końcówki października 2013) utrzymywał się średnioterminowy trend spadkowy; oraz o tym, że po odbiciu od wsparcia na 35 zł i późniejszej zwyżce – został on chyba przełamany. Silnym potwierdzeniem tego faktu byłoby wyjście ponad 44 – 45 zł. Wstępnie nie ma powodu, by wykluczać taki scenariusz, ale w razie odwrotu mamy linię 40 zł. Dużo będzie zależeć od dalszej sytuacji na Ukrainie tudzież od wyników półrocznych, do nich jednak jeszcze długa droga.

Warto na koniec wspomnieć, że WZ Śnieżki postanowiło kilka dni temu, że ponad 31,5 mln zł z zysku wypracowanego w roku 2013 zostanie przeznaczonych na dywidendę. Chodzi o 2,50 zł na akcję, wypłata nastąpi 1 lipca, dniem dywidendy jest 17 czerwca.

Adam Witczak

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 3173 gości

![]()