Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

O firmie Megaron wspominaliśmy ostatnio w naszym raporcie na temat spółek giełdowych produkujących artykuły z obszaru chemii budowlanej. Zauważyliśmy m.in. to, że na wykresie kursu akcji Megaronu od dłuższego czasu widać systematyczny trend spadkowy, którego – jak na razie – nie odwróciło nawet to, że wyniki z pierwszego kwartału roku 2014 były lepsze od tych z analogicznego okresu roku ubiegłego.

W istocie na sprawę należy spojrzeć szerzej, biorąc mianowicie pod uwagę fakt, że przecena papierów mogła być pochodną słabości roku 2013 w stosunku do 2012. Co prawda zaczęła się ona już pod koniec 2012, ale na pewno nie można powiedzieć, by wyniki z następnego roku pomogły notowaniom. Przykładowo: w 2012 zysk operacyjny stanowił aż 14,6 proc. przychodów, natomiast rok później już tylko 5 proc. Tak wyraźny spadek rentowności mógł zaważyć na postrzeganiu firmy przez graczy giełdowych.

Przypomnijmy, w czym specjalizuje się Megaron. Otóż główne produkty przedsiębiorstwa to gładzie szpachlowe i gipsowe, gips zbrojony i francuski, emulsje gruntujące, klej montażowy i klej do płytek, zaprawy, gładzie tynkowe etc. Firma ma swoją siedzibę w Szczecinie, ale jej dystrybutorzy działają na terenie całego kraju. Co więcej, jej produkty można nabyć w licznych sklepach.

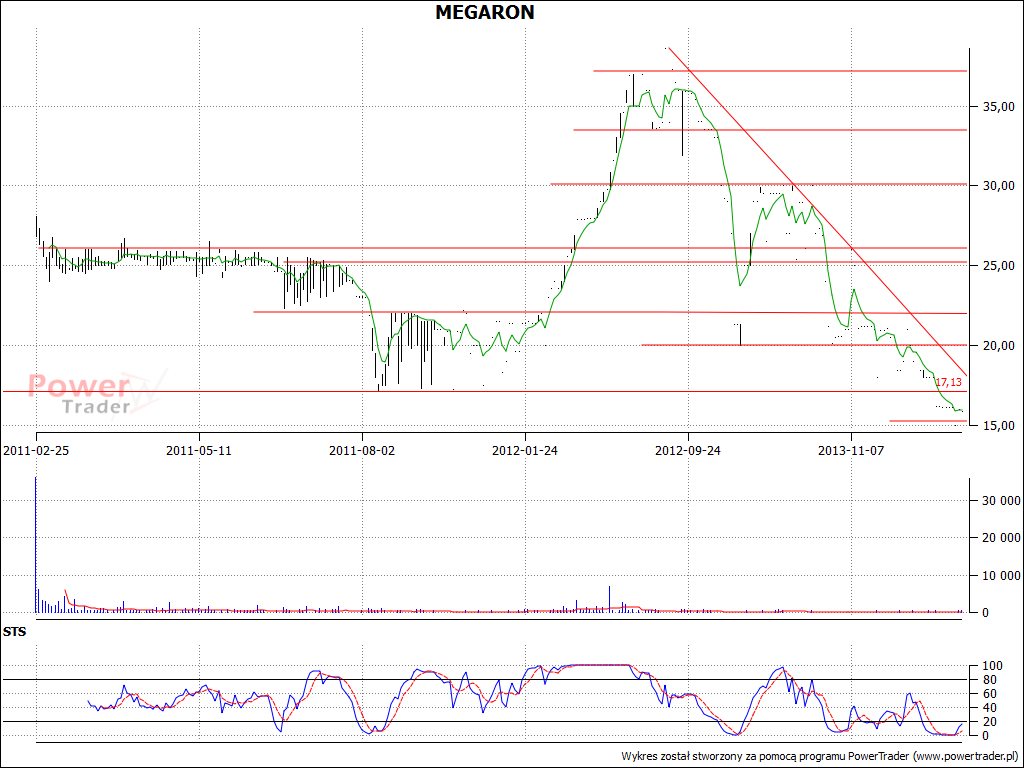

Początki giełdowej kariery Megaronu to luty roku 2011. Przez te trzy lata wykres notowań kształtował się następująco:

Poziomy rzędu 34 – 38 zł to strefa historycznych maksimów, osiąganych latem roku 2012. Najnowsze ceny, w granicach 15 – 17 zł, to nowe historyczne minima. Wskaźnik STS delikatnie sugeruje możliwość kupna walorów, może to być jednak tylko sygnał chwilowej korekty, a nie trwałej zmiany trendu. O silniejszej zmianie na korzyść byków przesądzą być może dane półroczne.

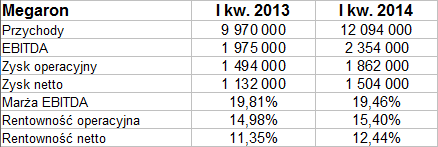

Co do kwartalnych, to wyglądały one w tym i ubiegłym roku następująco (jeśli chodzi o przychody i zyski):

Jak widać, rok temu w styczniu, lutym i marcu obroty wyniosły 9,97 mln zł, zaś w pierwszym trymestrze 2014 poprawiły się, rosnąc do 12,09 mln zł. Minimalnie obniżyła się marża EBITDA (choć sam zysk w tym ujęciu wzrósł), zwiększyły się natomiast rentowności EBIT i netto, osiągając poziomy 15,40 proc. i 12,44 proc. Zdaje się to dobrze wróżyć na przyszłość, jakkolwiek trzeba pamiętać, że w roku ubiegłym sytuacja w kolejnych kwartałach się pogorszyła. Czas pokaże, czy tak będzie i teraz. Raport kwartalny był dość lakoniczny – zarząd stwierdził w każdym razie, że w badanym okresie nie było żadnych czynników o nietypowym charakterze.

Firma nie posiadała w ostatnim czasie "istotnych zobowiązań z tytułu dokonania zakupów rzeczowych aktywów trwałych", ani też nie była stroną w sprawach sądowych o wartości wyższej niż 10 proc. kapitałów własnych.

Głównym akcjonariuszem (60,80 proc. w kapitale i 64,41 proc. w głosach) pozostaje Piotr Sikora, prezes zarządu. 9,26 proc. i 9,38 proc. przypada Adamowi Sikorze (członek rady nadzorczej), ale pomiędzy nimi jest jeszcze Andrzej Zdanowski z pakietem 21,30 proc. akcji oraz 21,35 proc. głosów.

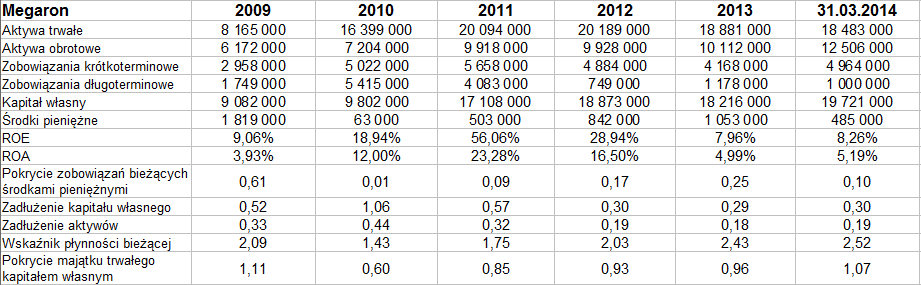

Wyniki z lat 2009 – 2013 wyglądały tak:

Przeciętna roczna pula obrotów to 37,1 mln zł. Najwyższe notowano w roku 2012, najniższe w 2009. Lata 2009, 2011 i 2012 były czasem wysokich rentowności, kilkunastoprocentowych, lata 2010 i 2013 były wyraźnie słabsze. Na szczęście w żadnym z tych wszystkich okresów nie było strat.

W bilansie widzimy m.in., że pod koniec roku 2013 niezłe było pokrycie długów bieżących pieniędzmi (0,25 pkt), do końca marca jednak wskaźnik spadł do 0,10 pkt. W ogólności jednak wskaźnik płynności bieżącej sytuuje się na wysokich poziomach (najniższym był ten z końca roku 2010, wynoszący 1,43 pkt; w grudniu 2013 notowano aż 2,43 pkt, po trzech miesiącach 2,52 pkt). Innymi słowy, aktywa obrotowe przewyższają długi krótkoterminowe. Ogół długów bez problemu może być pokryty przez kapitał własny (w istocie zobowiązania stanowiły ostatnio mniej niż jedną trzecią jego wartości). Spółka nie zawsze zachowuje złotą regułę bilansową, niemniej w latach 2012 – 2013 była bliska tego stanu rzeczy, a pod koniec marca odpowiedni wskaźnik przekroczył nawet poziom 1 pkt.

Co do wyników z roku 2013, to w liście do akcjonariuszy, otwierającym raport roczny, prezes zarządu podkreślał, że wynik (1,5 mln zł na czysto) był przewidywany "i zgodny z planami spółki". Wynikał on np. z kosztów promocji i wprowadzenia na rynek nowego kleju do płytek. Z drugiej strony – i to akurat nie było planowane – zwiększyły się koszty sprzedaży. W roku 2013 firma wypłaciła nawet dywidendę z zysku za rok 2012 – mianowicie 3,2 mln zł. Wygląda więc na to, że choć sygnały techniczne faktycznie nie przemawiają na razie za silną zwyżką ceny papierów, to jednak w długim terminie opłacalne może okazać się oparcie na fundamentach.

Kamil Kiermacz

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 3124 gości

![]()