Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

.jpg)

W lutym bieżącego roku pisaliśmy, iż wykres notowań akcji spółki Apator wciąż znajduje się w trendzie wzrostowym. Czy nadal tak jest? Otóż sprawa jest złożona: choć bowiem pod koniec lutego cena przebijała niekiedy nawet poziom 42 zł, to jednak obecnie znajduje się wyraźnie niżej, nadeszła bowiem poważna korekta.

Z drugiej strony, ta zmiana nastrojów powstrzymana została w okolicach 32 – 33 zł, po czym zaczął się powrót na wyższe poziomy, rzędu 36 – 37 zł. To bardzo dobry znak, jakkolwiek droga do maksimów sprzed trzech miesięcy jest jeszcze długa. Czy się powiedzie? Na pewno będzie zależeć to od rezultatów półrocznych, na razie jednak badać możemy jedynie wyniki z pierwszego kwartału, a także spoglądać całościowo na kwoty, jakie firma wypracowała w ubiegłych latach.

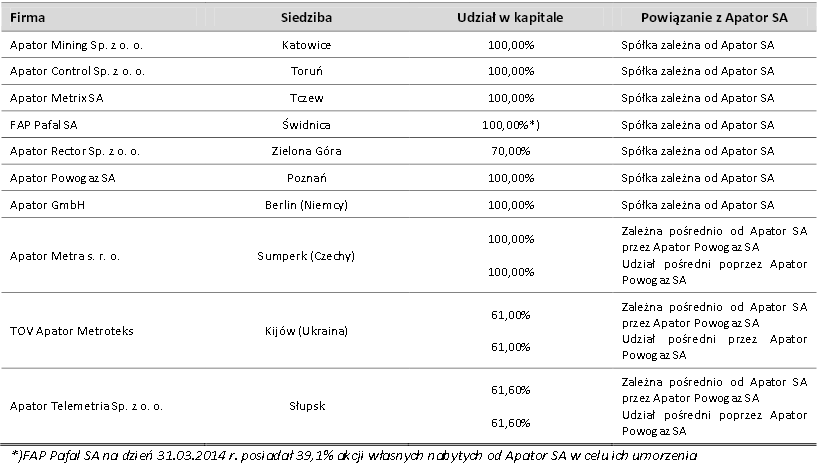

Mówiąc o firmie, mamy tak naprawdę na myśli całą grupę kapitałową, której Apator przewodzi. Jednostki zależne widzimy w poniższej tabeli:

(źródło: raport Emitenta)

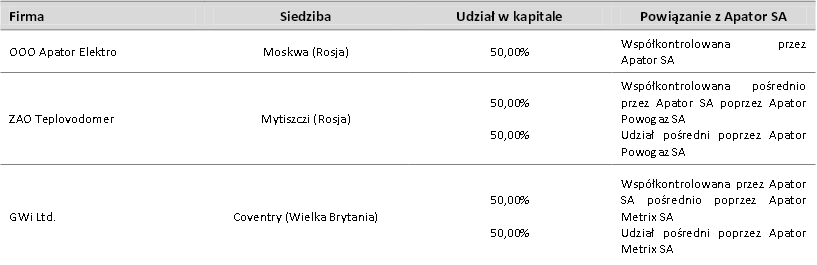

Do tego dochodzą trzy podmioty konsolidowane metodą praw własności:

(źródło: raport Emitenta)

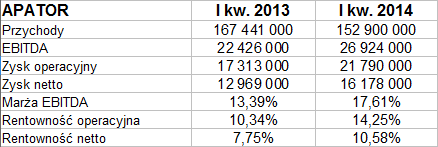

Grupa Apator zajmuje się produkcją rozmaitej aparatury łączeniowej i pomiarowej – np. liczników energii elektrycznej, gazomierzy, wodomierzy, czujników etc., a także sprzętu dla różnych gałęzi przemysłu (w tym wydobywczego). Wyniki skonsolidowane za pierwszy kwartał roku 2014 i analogiczny okres 2013 widzimy poniżej:

Przychody nieco spadły w skali rocznej – mianowicie ze 167,44 mln zł do 152,9 mln zł. To na pierwszy rzut oka może niepokoić, ale weźmy pod uwagę np. fakt, że wymownie wzrosły zyski. Wynik operacyjny to 21,8 mln zł, poprzednio natomiast notowano jedynie 17,31 mln zł. Tym samym podwyższone zostały rentowności – EBIT z 10,34 proc. do 14,25 proc., netto z 7,75 proc. do 10,58 proc.

W całym roku 2014, co warto podkreślić, Grupa Apator spodziewa się wypracowania przychodów skonsolidowanych na poziomie aż 730 – 760 mln zł, a zarazem 75 – 78 mln zł zysku netto. W raporcie zarząd przyznał, że "stopień realizacji prognozy po I kwartale 2014 r. Kształtuje się nieznacznie poniżej upływu czasu", a to jest skutkiem trzech czynników. Po pierwsze, chodzi o to, że w ogólności wyniki z początku roku są w tej firmie słabsze od tych, które osiągane są w trzech kolejnych kwartałach. Po drugie, później niż się spodziewano zawarte zostały umowy na dostawy komunalnych liczników energii elektrycznej. Po trzecie, prognoza uwzględnia potencjalne wyniki firmy Elkomtech, ta jednak konsolidowana będzie dopiero od trzeciego kwartału. Ostatecznie więc w opinii zarządu realizacja prognozy nie jest zagrożona.

Dodajmy, że udział eksportu w sprzedaży wyniósł w pierwszym kwartale 47,8 proc., rok wcześniej było to 52,2 proc. Eksportowany jest głównie sprzęt pomiarowy (92 proc. wartości sprzedaży zagranicznej), reszta to produkty z segmentu automatyzacji sieci.

Wydaje się więc, że kondycja przedsiębiorstwa zasadniczo jest niezła, spójrzmy zatem na całe zagadnienie szerzej:

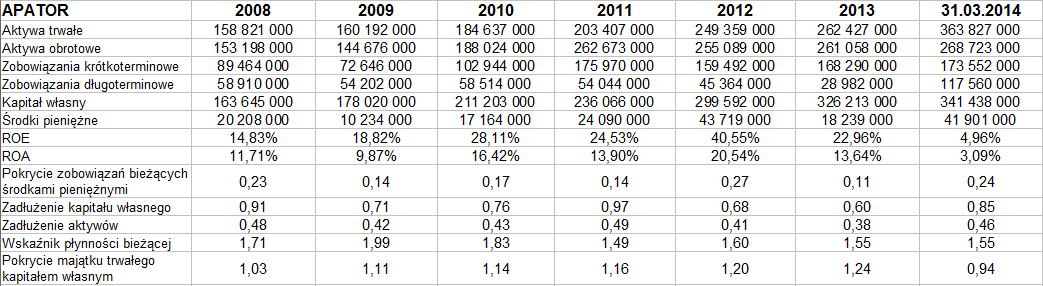

Pokrycie zobowiązań bieżących środkami pieniężnymi wynosiło pod koniec marca aż 24 proc., to bardzo przyzwoity wynik. Na plus liczy się fakt, że wskaźnik płynności bieżącej wynosił 1,55 pkt, zaś kapitał własny przewyższał ogół długów. Po kwartale nie była zachowana złota reguła bilansowa, ale zauważmy, że co do zasady na koniec roku zawsze była dotąd zachowywana (np. pod koniec roku 2013 odpowiedni wskaźnik wynosił 1,24 pkt).

Od końca grudnia znacznie wzrosła pula aktywów trwałych, ale też i zobowiązań długoterminowych. Zaciągnięto bowiem długoterminowe pożyczki i kredyty, zaś po stronie aktywów aż 98 mln zł pojawiło się na pozycji "innych inwestycji długoterminowych". W ogólności zarząd uważa, iż dodatnie przepływy pieniężne Grupy Apator świadczą o jej dobrej sytuacji finansowej, pozwalającej na spłatę zobowiązań w terminie.

Przeciętna roczna pula obrotów Apatora to ponad pół miliarda złotych (w okresie 2008 – 2013), jest to więc bardzo duże przedsiębiostwo. Średnia z rentowności netto była równa 10,18 proc., to przyzwoity wynik. Dobre wrażenie pogłębia fakt, że w ciągu sześciu lat na każdej pozycji (EBITDA, EBIT, netto) notowano zyski – ani razu nie było strat.

J. Sobal

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 3530 gości

![]()