Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

To, co szczególnie zwraca uwagę, gdy spogląda się na kwartalne rezultaty Harper Hygienics, to bardzo duży zysk netto – zarówno w ujęciu skonsolidowanym, jak i jednostkowym. Chodzi o ponad 16 mln zł. Oczywiście pojęcia takie jak "duży" czy "mały" są względne, dlatego tak naprawdę mamy na myśli fakt, że rok wcześniej w analogicznym okresie zarobek przedsiębiorstwa na czysto oscylował w okolicach półtora miliona złotych. Skąd zatem tak duża zwyżka?

Do tego jeszcze wrócimy, na razie natomiast, po tym wstępnym akcencie, przypomnijmy, czym jest Harper Hygienics. Otóż jest to spółka z siedzibą w Mińsku Mazowieckim, tam też posiada zakład, w którym wytwarzane są produkty do oczyszczania skóry: płatki i chusteczki do demakijażu, patyczki i płyny higieniczne, chusteczki do rąk i podobne akcesoria. Firma prowadzi sprzedaż nie tylko w Polsce, ale także i na rynkach wschodnich, w szczególności chodzi tu o Rosję (marki Ola i Nieżnost).

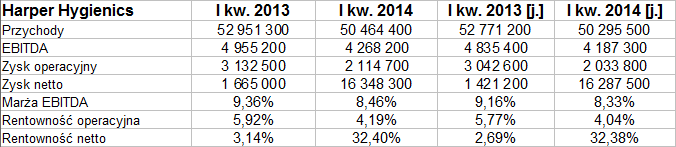

Do grupy kapitałowej należą (prócz spółki dominującej) jeszcze dwa podmioty, właśnie rosyjskie: Harper Hygienics Rus OOO oraz Harper Production OOO. To, jakie rezultaty owa grupa kapitałowa zaprezentowała w styczniu, lutym i marcu 2014, pokazuje poniższa tabela (uwzględnia ona też dane porównywalne oraz analogiczny pakiet dla samej tylko jednostki dominującej):

Tabela pokazuje, że w gruncie rzeczy kluczowe dla wyników grupy kapitałowej są kwoty, które wypracowuje spółka dominująca. Skonsolidowane przychody wyniosły w badanym okresie 50,46 mln zł, tj. 95,3 proc. kwoty sprzed roku. Doszło zatem do obniżki obrotów, bardziej jednak niepokoi fakt, że równocześnie spadły rentowności EBITDA i EBIT (odpowiednio z 9,36 proc. do 8,46 proc. oraz z 5,92 proc. do 4,19 proc.). Bardzo podobnie można opisać oba wskaźniki, jeśli chodzi o wyniki jednostkowe.

A teraz trzeba oczywiście wyjaśnić kwestię bardzo wysokiego zysku netto, o której wspomnieliśmy na samym początku. Otóż był to przede wszystkim skutek "rozpoznania w wyniku Grupy aktywa z tytułu odroczonego podatku dochodowego reprezentującego korzyść podatkową z tytułu prowadzenia przez Harper Hygienics S.A. działalności na terenie Tarnobrzeskiej Specjalnej Strefy Ekonomicznej "EURO-PARK WISŁOSAN". Kwota, którą w związku z tym odnotowano, to aż 14,9 mln zł.

W pierwszym kwartale firma zaczęła ponosić wydatki związane z projektem Arvell, tj. instalacją do produkcji chusteczek nawilżanych. To właśnie, jak dowiadujemy się z raportu, obniżyło EBITDA w skali rocznej. Z drugiej strony "większość z tych wydatków ma charakter jednorazowy, a zatem należy się spodziewać ich przejściowego wpływu na wynik finansowy". Udało się w każdym razie zakończyć "zasadniczą część prac związanych z montażem linii Arvell", dzięki czemu będzie można przejść do uruchomienia produkcji seryjnej. Firma zakłada zatem, że w tym roku pozyska nowe, interesujące kontakty handlowe, poprawi marże i zwiększy obroty.

Warto odnotować, że pod koniec marca Harper Hygienics przydzieliła obligacje (serii A) na okaziciela, mające wartość nominalną 15 mln zł. Emisja służyła do optymalizacji finansowania – tak, by zwiększyć finansowanie długoterminowe i średnioterminowe, a zredukować krótkoterminowe.

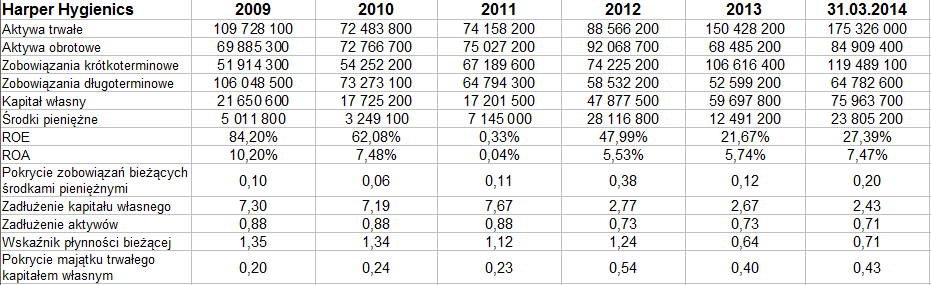

Pojęcia te w naturalny sposób prowadzą nas do danych bilansowych przedsiębiorstwa (skonsolidowanych):

Jak widać, pod koniec marca 2014 w zobowiązaniach przeważały bieżące (119,5 mln zł), przy czym środki pieniężne stanowiły jedną piątą ich wartości. W ogólności wskaźnik płynności bieżącej lokował się na poziomie 0,71 pkt, dość niskim (a przecież zdarzały się lepsze, jeśli spojrzeć na wyniki wieńczące lata 2009 – 2012). Może niepokoić to, że ogół zobowiązań stanowił aż 243 proc. kapitału własnego, ale w tym wypadku to i tak poprawa w porównaniu z danymi historycznymi – wskaźnik zmierza w dobrą stronę. Zdecydowanie nie ma natomiast zachowania złotej reguły bilansowej.

Spójrzmy na przychody i zyski grupy kapitałowej z lat 2009 – 2013:

Przeciętna pula obrotów to 213,2 mln zł, przy czym w 2013 był nieco niższa niż rok wcześniej. Rekordowe rentowności odnotowano w roku 2009, bardzo słabe w 2011 (tylko 0,03 proc. netto i 3,97 proc., jeśli chodzi o EBIT). Pozytywny jest na pewno brak strat w całym badanym okresie.

Dość ciekawa jest sytuacja na wykresie. Z jednej strony robi wrażenie silny trend wzrostowy, obserwowany w ubiegłym roku – doprowadził on kurs z okolic 1,60 zł do 5 zł. Później jednak rozwinęła się konsolidacja na nieco niższych poziomach, ostatnio zaś doszło do próby przebicia jej dołem. W istocie nawet udało się to, acz jedynie krótkoterminowo – ostatecznie wygrało wsparcie w pobliżu 3,30 zł. Ostatnie sesje to budzące nadzieję próby powrotu wyżej, potwierdzeniem będzie jednak przebicie kolejno 4 zł, 4,50 zł, 4,75 zł i wreszcie 5,10 zł. Niewątpliwie dużą rolę odegrają tu rezultaty półroczne, a więc pośrednio to, jakie korzyści przyniosą firmie wspomniane wcześniej nowe inwestycje i projekty.

Kamil Kiermacz

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 3846 gości

![]()