Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Pod koniec marca opisywaliśmy sytuację Energoaparatury, koncentrując się na wynikach tego przedsiębiorstwa za rok 2013. Przypomnijmy, że w okresie tym wypracowało ono zarówno przychody, jak i zyski nader zbliżone do tych z roku 2012, w szczególności zaś rentowność operacyjna wyniosła 4,75 proc., netto natomiast 3,75 proc.

Dziś powracamy do tej spółki, tym razem wzbogacając nasze rozważania o jej rezultaty z pierwszego kwartału roku 2014. Firma prowadziła w tym czasie swoją dotychczasową działalność, a zatem oferowała usługi budowlano-montażowe oraz produkty (takie jak przekaźniki sygnalizacyjne, wskaźniki, walizki serwisowe czy układy automatyki). Klientami Energoaparatury są rozmaite przedsiębiorstwa przemysłowe – w tym huty, koksownie, rafinerie nafty, oczyszczalnie ścieków czy elektrownie.

W akcjonariacie Energoaparatury dwa największe podmioty to Ruthford Holdings Limited (25,20 proc.) oraz Howerton Investment Limited wraz z Leszkiem Rejniakiem (10,74 proc.). Cała, a więc ponad 64 proc., to free float. Co do Leszka Rejniaka, to nie figuruje on obecnie ani w zarządzie (jednoosobowym – prezesem jest Tomasz Michalik), ani w radzie nadzorczej. Warto dodać, że Ruthford Holdings to podmiot zależny od firmy Jaro S.A. z Jaroszowa. Prezesem tej firmy jest Adam Beza, przewodniczący rady nadzorczej Energoaparatury. On sam posiada 5,08 proc. walorów badanej dziś przez nas spółki.

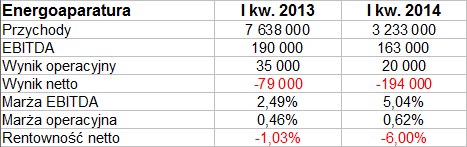

Oto przychody i wyniki finansowe Energoaparatury za pierwszy kwartał roku 2014, zestawione z danymi porównywalnymi:

Od razu uwagę zwraca fakt, że jej przychody znacząco obniżyły się w skali rocznej – mianowicie z 7,64 mln zł do 3,23 mln zł. Obniżce uległy także EBITDA i EBIT, jakkolwiek skala tych zmian była na tyle mała, że (nieco paradoksalnie) poprawiły się odpowiednie rentowności – np. operacyjna wzrosła z 0,46 proc. do 0,62 proc.

Ostatecznie okres zakończył się stratą. Tak było także rok temu, ale wówczas strata kwartalna opiewała na 79 tys. zł (równowartość nieco ponad jednego procenta obrotów), tym razem zaś na 194 tys. zł (co dało ujemną rentowność -6 proc.).

Trzeba przyznać, że ostatni raport kwartalny Energoaparatury jest dość lakoniczny. Okazuje się, że w styczniu, lutym i marcu nie odnotowano istotnych dokonań i niepowodzeń, ani też zdarzeń o nietypowym charakterze. Spółka nie jest uzależniona od czynników sezonowych, a wydarzenia o dużym znaczeniu dla finansów przedsiębiorstwa nie nastąpiły także po 31 marca. Energoaparatura, jak mogliśmy przeczytać, "na bieżąco realizuje rentowne kontrakty oraz sukcesywnie uzupełnia portfel zleceń na następne okresy sprawozdawcze i lata obrotowe".

Energoaparatura uczestniczy obecnie w trzech postępowaniach sądowych, w których jest wierzycielem (wobec firm Maxer, Skolwin Paper International oraz Instal Poznań). Wierzytelności, o których mowa, sięgają 362 tys. zł.

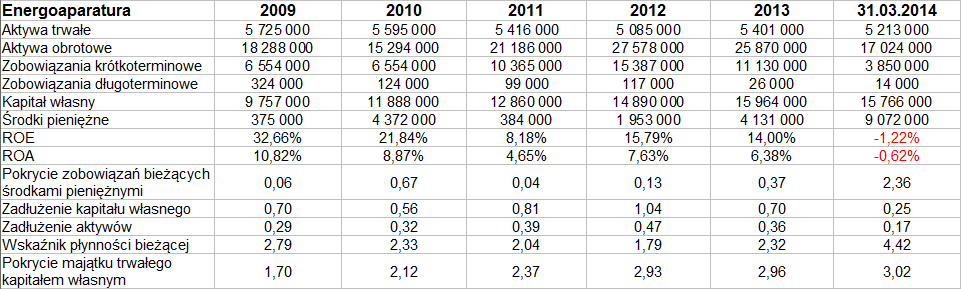

W tym kontekście warto przypomnieć wyniki firmy z lat 2009 – 2013, w szczególności zaś dane bilansowe, także te z końca marca 2014:

Jak oceniać wspomniane 362 tys. zł? Otóż można powiedzieć, że pod koniec marca należności długoterminowe Energoaparatury były skromne, zgoła symboliczne (24 tys. zł), krótkoterminowe opiewały natomiast na ponad 4,02 mln zł. Zaskakująco duża była pula środków pieniężnych, stanowiąca więcej niż dwukrotność długów bieżących. Oczywiście na dłuższą metę utrzymywanie takiego stanu środków nie jest konieczne, a w gruncie rzeczy przestaje być nawet pożyteczne. Tym niemniej niewątpliwie świadczy to pozytywnie o wypłacalności przedsiębiorstwa.

W kontekście tego, co napisano wyżej, nie dziwi fakt, że wskaźnik płynności bieżącej opiewał pod koniec marca na 4,42 pkt. Zachowana bez problemu była złota reguła bilansowa (kapitał własny stanowił trzykrotność aktywów trwałych). Zobowiązania ogółem były równe raptem jednej czwartej kapitału – to wynik (podobnie jak w przypadku środków pieniężnych) poniekąd dobry, ale niekonieczny.

Tymczasem na wykresie notowań widzimy konsolidację. Dolne ograniczenia to 1 zł, 0,96 zł, 0,93 zł, zaś górne (czyli poziomy oporu) to 1,11 zł i 1,15 zł. Wyżej może interesować nas poziom 1,22 zł. Inwestorzy nie widzą chyba obecnie powodu ani do tego, by silnie przeceniać papiery i je wyprzedawać, ani do tego, by podbijać ich kurs. Sytuacja fundamentalna jest dość szczególna: niezbyt dobre wrażenie robią niskie przychody w kwartale i strata netto, z drugiej strony odnotowano jednak zysk operacyjny, a płynność wydaje się prezentować bardzo dobrze. Dodajmy na koniec, że przepływy pieniężne netto z działalności operacyjnej były dodatnie w kwartale (5,11 mln zł) i zresztą dużo wyższe niż rok wcześniej. Działalność inwestycyjna dała stratę (dość skromną, bo jedynie 176 tys. zł), a finansowa – symboliczne 7 tys. zł na plusie.

Kamil Kiermacz

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 3776 gości

![]()