Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

W raporcie za rok 2013 prezes Fast Finance zapowiadał, że działania podjęte w owym okresie pozwalają (wraz z ogólną, dobrą sytuacją na rynku wierzytelności) pozytywnie oceniać przyszłość. Po części można tę deklarację zweryfikować, analizując wyniki spółki za pierwszy kwartał roku bieżącego.

Przypomnijmy pokrótce, że Fast Finance to przedsiębiorstwo – jak sama nazwa wskazuje – z branży finansowej. Ujmując rzecz precyzyjniej, działa na rynku windykacji wierzytelności. Przez pierwsze cztery lata (2004 – 2008) funkcjonowała w formie spółki z o.o., później nastąpiła transformacja w S.A., debiut na NewConnect, a wreszcie przejście na główny rynek GPW.

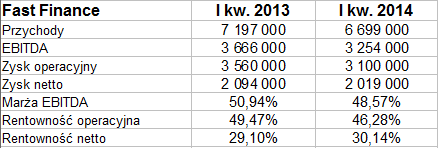

Spółka skupuje wierzytelności detaliczne (po czym odzyskuje je na własny rachunek), ale prowadzi też odzyskiwanie na zlecenie oraz ogólny monitoring wierzytelności. Jak na tym zarabia? Otóż w pierwszym kwartale roku 2014 oraz w analogicznym okresie roku minionego wyglądało to następująco:

Przychody, jak widzimy, obniżyły się w skali rocznej z 7,2 mln zł do 6,67 mln zł, tj. do 93 proc. poprzedniej sumy. Redukcji uległy także zyski operacyjny i EBITDA, a zatem i odpowiadające im rentowności – np. marża procentowa EBIT za kwartał obniżyła się z 49,47 proc. do 46,28 proc. Wzrosła natomiast, ale nieznacznie, rentowność netto – z 29,10 proc. do 30,14 proc.

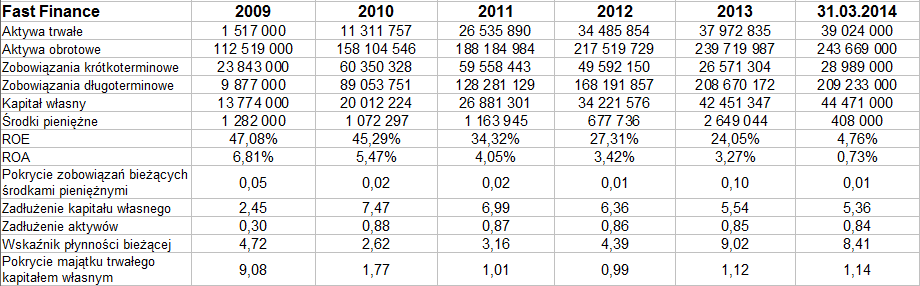

Dane bilansowe uwzględniliśmy w kolejnej tabeli, obrazującej także sytuację z końcówek lat 2009 – 2013.

Pod koniec roku 2013 Fast Finance miała 2,65 mln zł środków pieniężnych, ale kwartał później jużtylko 408 tys. zł, tj. równowartość raptem 1 proc. zobowiązań bieżących. Zauważmy jednak, że aktywa obrotowe jako takie były spore (niemal 244 mln zł, w tym głównie należności z tytułu dostaw i usług). Dzięki temu – oraz dzięki niewielkiej sumie zobowiązań krótkoterminowych – wskaźnik płynności bieżącej stał bardzo wysoko. Widać zresztą, że większa część długów firmy ma charakter długoterminowy. To w zasadzie pozytywne zjawisko – ostatecznie przecież lepiej jest, gdy przedsiębiorstwo ma stosunkowo dużo czasu na spłatę zobowiązań niż gdy grożą mu rychłe terminy.

Kapitał własny pokrywał aktywa trwałe pod koniec marca (i zresztą pod koniec grudnia 2013 też), a zatem zachowana była złota reguła bilansowa. Równocześnie jednak kapitał własny był mocno zadłużony – opiewał na 44,5 mln zł, ogół zobowiązań natomiast na niemal 240 mln zł. To niepokojące, jakkolwiek widzimy, że firma funkcjonuje w ten sposób od lat.

Przychody i zyski z lat 2009 – 2013 widzimy niżej:

Przeciętna roczna pula wpływów to 23,5 mln zł. Za każdym razem w badanym okresie firma notowała zyski EBITDA, EBIT i netto, stąd brak w tabeli charakterystycznego koloru czerwonego. Rentowności stały wysoko, ale to dość typowe dla tej branży, co pokazał choćby nasz ostatni raport na temat spółek windykacyjnych.

W opracowaniu tym Fast Finance jawi się pod względem aktywów (278 mln zł na koniec roku 2013) jako porównywalna z Best, gdy chodzi o wielkość. Miała jednak znacznie mniejsze pokłady środków pieniężnych niż Best – i zresztą najmniejsze spośród wszystkich badanych firm. Rentowność operacyjna za rok 2013 prezentowała się jednak bardzo przyzwoicie (48,64 proc. - lepiej niż w przypadku Kruka, Pragma Inkaso, P.R.E.S.C.O., Vindexusa i Cash Flow, gorzej tylko od Best). Wskaźnik Altmana nie sugerował bynajmniej rychłego bankructwa.

Wracając do wyników za I kw. 2014, to prezes Daroszewski określił je w raporcie jako "nieznacznie gorsze od wyników uzyskanych na koniec I kwartału 2013 r.". Nie jest to oczywiście sytuacja dramatyczna, a ogólna kondycja firmy jest dość dobra. Spółka zresztą, jak czytamy, "obserwuje powrót rynku wierzytelności do tendencji wzrostowej". To oczywiście także budujące zjawisko.

Wypada wspomnieć także o wykresie notowań akcji na GPW:

Otóż – trzeba to przyznać – tutaj mamy sytuację raczej mało porywającą z punktu widzenia osób liczących na rychłe pojawienie się trendu wzrostowego. Kurs oscyluje ostatnio przy 45 groszach, w dłuższym terminie mamy konsolidację pomiędzy poziomami 37 – 52 groszy. Obszar ten można postrzegać też szerzej (30 – 60 groszy), ale niewiele to zmienia. Na razie nie ma klarownych sygnałów pozwalających liczyć na nowy, długoterminowy trend. Świadczyłoby o tym dopiero wybicie notowań ponad górne ograniczenie konsolidacji.

Adam Witczak

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 3934 gości

![]()