Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Hutmen to przedsiębiorstwo z branży metalowej, wytwarzające rury, pręty, płask/owniki, stopy odlewnicze i podobne produkty. Początki firmy datuje się na rok 1918, gdy we Wrocławiu powstał zakład hutniczy "Schaefer & Schael", zdewastowany w okresie drugiej wojny światowej. W czasach PRL zakład odbudowano i stał się on państwowym przedsiębiorstwem, znanym m.in. z wyrobów miedzianych.

Na przełomie lat 80-tych i 90-tych Hutmen, jak wiele innych ówczesnych firm państwowych, przeszedł restrukturyzację, a w 1997 roku akcje spółki zadebiutowały na warszawskiej GPW. Ostatnie dwa lata, jeśli chodzi o wykres notowań, przedstawiają się następująco:

Widzimy, że w sierpniu 2013 roku na wykresie rozwinął się trend wzrostowy, który sukcesywnie poprowadził kurs z okolic 3 zł do niemal 7 zł (faktyczne maksimum dzienne z listopada to 6,87 zł). Wówczas nastąpiło przesilenie, korekta przerodziła się szybko w trend spadkowy – i cena doszła do okolic 4 zł. Na razie – wstępnie – widać, że tutaj strona popytowa się obroniła, ale za wcześnie jeszcze, by zakładać znaczne wzrosty (np. wczorajsza sesja była spadkowa).

W ocenie kondycji spółki niewątpliwie może nam pomóc raport kwartalny. W istocie mówimy tu o grupie kapitałowej, bowiem zależne od Hutmenu są podmioty WM Dziedzice S.A., MBO-Hutmen jv. sp. z o.o. oraz Susmed sp. z o.o. Działalność tej ostatniej spółki zaliczana jest jednak do działalności zaniechanej. 29 kwietnia udziały w niej zostały sprzedane.

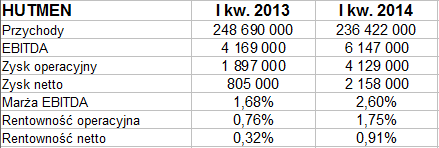

Kwartalne skonsolidowane przychody i zyski z działalności kontynuowanej wyglądały tak:

Przychody w pierwszym kwartale 2013 wyniosły 248,7 mln zł, rok później 236,42 mln zł, tj. 95 proc. poprzedniej kwoty. Doszło zatem do redukcji, być może jednak istotniejsze jest to, że wyraźnie wyższe okazały się zyski. Oto bowiem zysk operacyjny wzrósł z 1,9 mln zł do 4,13 mln zł, netto z 805 tys. zł do 2,16 mln zł. Tym samym poprawiły się też, jak widzimy, rentowności.

W Susmedzie, który został już sprzedany, wyniki za I kw. 2014 były gorsze niż rok wcześniej, ale w pozostałych spółkach się poprawiły – np. w WM Dziedzice zysk netto wzrósł o 3,49 mln zł. Przychody tego podmiotu są bardzo istotne dla grupy kapitałowej – były równe w badanym okresie aż 124,93 mln zł, tak więc przewyższały np. obroty podmiotu dominującego. Wpływ MBO Hutmen jv. sp. z o.o. jest natomiast nieznaczny. W ogólności nieznaczne były też wyniki z działalności zaniechanej (w I kw. 2014 ok. 1,04 mln zł obrotów i 751 tys. zł straty).

Co do podziału geograficznego, to eksport stanowił niemal 62 proc. ogółu sprzedaży skonsolidowanej.

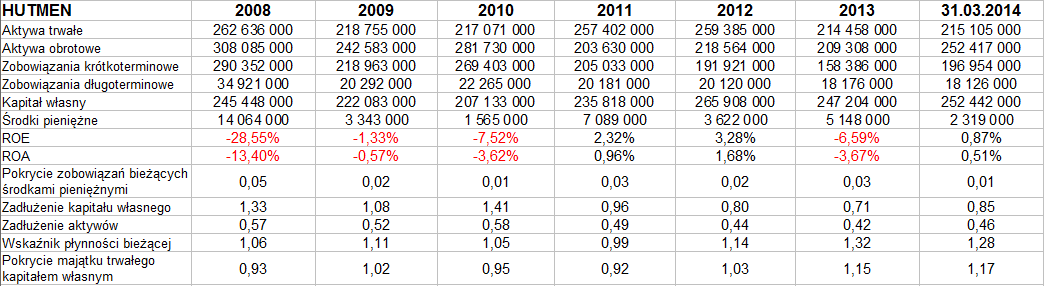

Spójrzmy jeszcze na rezultaty roczne z lat 2008 – 2013 (w przypadku lat 2012 i 2013 prezentowane są wyniki z działalności kontynuowanej, zaczerpnięte z raportu za rok 2013):

Jak widać, ciężkie były lata 2008 – 2010. W okresie 2011 – 2012 firma całkiem wyszła na plus, zaś w 2013 wypracowała zyski EBITDA i EBIT, ale na czysto poniosła stratę (17,53 mln zł). Było to, jak pisał wówczas prezes w liście do akcjonariuszy, "efektem korekty wyniku finansowego Hutmen S.A. o niepieniężny odpis aktualizujący na należności od spółki HMN Szopienice S.A. w likwidacji oraz o odpis aktualizujący wartość aktywów dostępnych do sprzedaży". Odpis ten, jak czytaliśmy, "nie ma wpływu na płynność finansową Grupy Kapitałowej oraz bieżącą działalność operacyjną wszystkich spółek".

Pod koniec marca 2013 roku Grupa Hutmen posiadała 2,32 mln zł środków pieniężnych, co stanowiło niewielką część całości aktywów obrotowych, a także bardzo niewielki procent (w istocie 1 proc.) zobowiązań bieżących. Na szczęście zobowiązania te były pokryte przez całość majątku obrotowego, o czym świadczy wskaźnik płynności bieżącej na poziomie 1,28 pkt. Zachowana była też złota reguła bilansowa. Kapitał własny był poza tym większy niż ogół zobowiązań, co również wypada ocenić pozytywnie.

Ogólne wrażenie jest więc dość dobre: działalność operacyjna od roku 2011 przynosi zysk (w 2009 zresztą też przyniosła), pierwszy kwartał roku 2014 był lepszy pod względem zysków i rentowności niż analogiczny okres roku 2013. Choć więc na razie jeszcze sytuacja na wykresie notowań nie jest do końca pewna, to warto mieć w pamięci fakt istnienia walorów tej właśnie spółki i na bieżąco sprawdzać, czy przypadkiem wykres nie ruszył już w górę. Istnieją bowiem przesłanki, dzięki którym taki scenariusz jest realny.

B. Garga

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 3114 gości

![]()