Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Spółka Gino Rossi zrealizowała prognozy finansowe na rok 2013 - tak wynika z najnowszego raportu rocznego i to też zostało podkreślone w liście zarządu do akcjonariuszy.

Przewidywania zakładały 228 mln zł skonsolidowanych przychodów ze sprzedaży i 14,1 mln zł EBITDA. Faktyczne rezultaty, jeśli chodzi o te dwie pozycje, to obroty na poziomie 218,5 mln zł oraz EBITDA całkowicie zgodny z prognozą. Przychody okazały się więc niższe od zakładanych, ale mimo wszystko mieściły się w dopuszczalnym, 10-procentowym zakresie tolerancji.

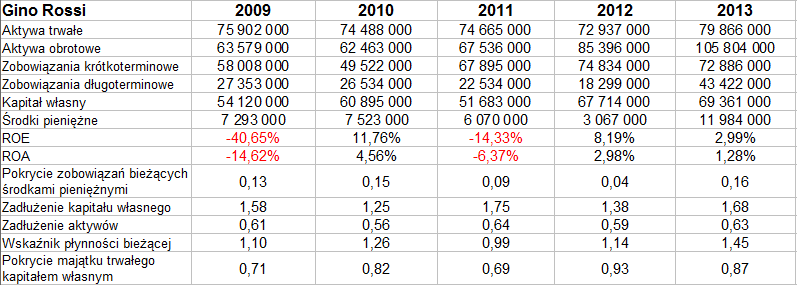

Skonsolidowany zysk operacyjny za rok miniony to 8,43 mln zł - gdy tymczasem rok wcześniej było to 6,37 mln zł (przy 209,2 mln zł przychodów). Ostatecznie rentowność operacyjna wzrosła z 3,05 proc. do 3,86 proc., marża procentowa netto uległa jednak obniżce z 2,02 proc. do 0,93 proc. Wszystko to widzimy w poniższej tabeli:

Jak widać, w pięcioletnim okresie 2009 - 2013 do wyraźnie słabszych należały lata 2009 i 2011. W szczególności w 2009 notowano aż 25,17 mln zł straty netto. Można jednak mieć chyba uzasadnioną nadzieję, że to już przeszłość.

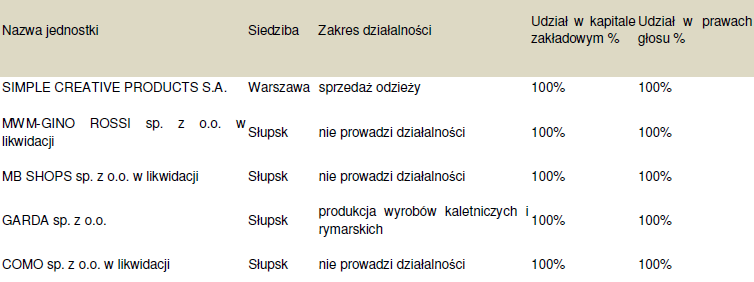

Z raportu bije raczej optymizm, a prognoza na rok 2014 to 260 mln zł przychodów oraz 20 mln zł EBITDA. Oznaczałoby to wzrosty odpowiednio o 19 proc. i 42 proc. Zarząd uważa te prognozy za realne, dość powiedzieć, że w roku ubiegłym grupa przeszła restrukturyzację zadłużenia, pozyskała dodatkowy kapitał i ma obecnie "stabilną sytuację finansową". Przypomnijmy zresztą w tym momencie strukturę grupy Gino Rossi:

(źródło: raport Emitenta)

Jest to, jak zapewne wiadomo czytelnikom, przedsiębiorstwo obuwnicze, które powstało w roku 1992 w Słupsku - a jednym z jego udziałowców był wtedy włoski biznesmen Gino Rossi. Spółka jest notowana na GPW od ośmiu lat, produkuje obuwie męskie (półbuty) i damskie (kozaki, szpilki, czółenka etc.). Asortyment obejmuje też np. teczki i torebki różnego rodzaju.

Główni akcjonariusze to:

- Jan Pilch (poprzez FRM "4E Capital sp. z o.o." SKA posiada 13,64 proc. w głosach i kapitale)

- fundusze zarządzane przez Forum TFI S.A. (15,6 proc.)

- fundusze zarządzane przez Equity Investors TFI S.A. (7,84 proc.)

- klienci i fundusze Pioneer Pekao Investment Management S.A. (6,03 proc.)

- mWealth Management (5,02 proc.)

Mamy zatem free float na poziomie 51,88 proc. Dodajmy, że akcje firmy są dość wysoko wyceniane: oto bowiem w grudniu 2012 można je było nabyć za mniej niż złotówkę, a w lutym 2014 notowano podejścia do 3,50 zł. Ostatnio cena oscyluje w okolicy 3 zł, wsparcia to 2,75 zł, 2,50 zł i 2,40 zł. Widzimy to na wykresie:

Spójrzmy na skonsolidowane pozycje bilansowe i dotyczące ich wskaźniki:

Znacznie wzrosły w ciągu roku aktywa obrotowe (z 85,4 mln zł do 105,8 mln zł), w szczególności zaś aktywa pieniężne (z 3,07 mln zł do niemal 12 mln zł). Te ostatnie w końcówce roku 2013 pokrywały już 16 proc. długów bieżących, a nie tylko 4 proc., jak rok wcześniej. Był to więc poziom zbliżony do tego z 2010 (15 proc.), a nawet nieco wyższy.

ROE i ROA w 2013 wyniosły 2,99 proc. i 1,28 proc., przeciętne wartości za badany okres to -6,41 proc. i -2,44 proc. Oczywiście zostały one zaniżone przez lata 2009 i 2011. Przypomnijmy, że liczymy ROE i ROA przez porównanie zysku za dany rok z pozycją bilansową na koniec poprzedniego.

Kapitał własny jest trochę przesadnie zadłużony. Trochę, bo wskaźnik na poziomie 1,68 pkt (wyższy niż w 2012, niższy niż w 2011) to oczywiście nie dramat. Firma nie zachowała złotej reguły bilansowej ani w 2013, ani wcześniej (przynajmniej od roku 2009), ale ostatnio kapitał własny pokrywał 87 proc. aktywów trwałych, a więc dość sporą część.

Zarząd jest zadowolony z wyników, szczególnie z poprawy sprzedaży i zysków (np. na pozycjach EBITDA i EBIT). Szczególnie dobry był czwarty kwartał, gdy chodzi o sprzedaż detaliczną. Otworzono wtedy sześć nowych sklepów marki Gino Rossi i trzy Simple CP. Mało tego, kupiono też nowy zakład produkcyjny pod Słupskiem (będzie wytwarzać ok. 150 tys. par obuwia rocznie, więc razem w tym roku firma wyprodukuje ok. 400 tys. par). Spółka myśli też o otwieraniu sklepów franczyzowych za granicą (pierwszy taki pojawił się już w Słowacji).

Wygląda więc na to, że przedsiębiorstwo przeżywa akurat swój dobry okres, a przecież nie powiedziało jeszcze ostatniego słowa i - miejmy nadzieję - nie spocznie na laurach.

Kamil Kiermacz

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 2951 gości

![]()