Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Tarcica różnego rodzaju (iglasta, liściasta, konstrukcyjna), do tego deska obiciowa i tarasowa, płyty klejone, podkłady ogrodowe, brykiet i części do maszyn tartacznych – oto asortyment, jaki swoim klientom oferuje KPPD – Szczecinek. To jedna z ważniejszych firm (w Polsce i na GPW) operujących w branży drzewnej. Rozwinięcie skrótu brzmi następująco: Koszalińskie Przedsiębiorstwo Przemysłu Drzewnego.

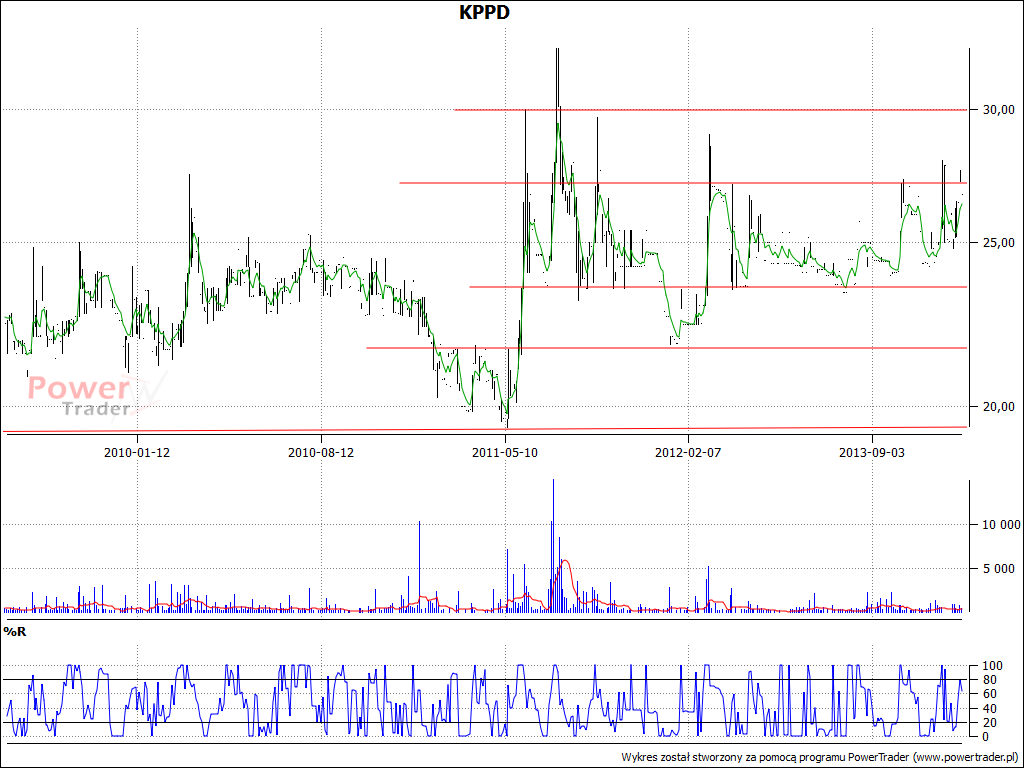

Na GPW akcje tegoż przedsiębiorstwa obecne są od jesieni roku 2007. Od ponad dwóch lat cena tych papierów jest skonsolidowana w obszarze 23,37 – 28 zł. Sytuację tę obrazuje poniższy wykres:

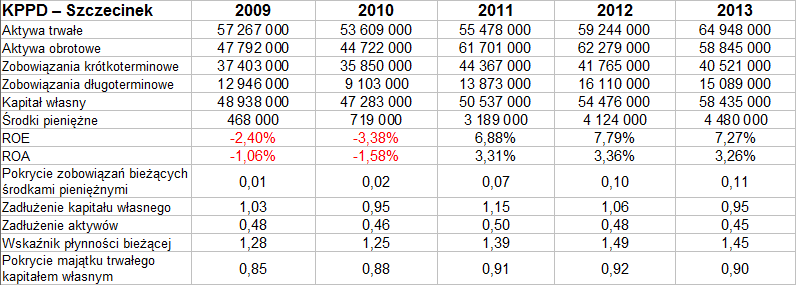

Jak w takim razie kształtują się wyniki finansowe KPPD? Częściowo pisaliśmy o tym w naszym opracowaniu na temat całego sektora drzewnego, teraz jednak spojrzymy na rezultaty tej spółki dokładniej. Wpierw zaznaczmy jeszcze, że nie sporządza ona raportów skonsolidowanych, a więc chodzi po prostu o wyniki firmy KPPD – Szczecinek S.A. W latach 2009 – 2013 wyglądały one tak:

Okazuje się zatem, że przychody co roku rosły, przy czym w roku 2009 były równe 184,5 mln zł, zaś w ubiegłym już 230,5 mln zł. Przeciętna wartość rocznych obrotów za ów pięcioletni okres to 212 mln zł. Przeciętny EBIT był równy 3,91 mln zł, wynik netto zaś 1,66 mln zł. W latach 2009 – 2010 notowano straty netto (ale na działalności operacyjnej przedsiębiorstwo jak najbardziej zarabiało, choć niewiele).

Rok 2013 przyniósł spadek zysków z zestawieniu z rokiem wcześniejszym. Nie było to oczywiście zjawisko pozytywne, ale też skala zmian nie uprawnia chyba do mówienia o jakiejś tragedii. Tym niemniej rentowność EBITDA spadła z 5,64 proc. do 5,15 proc., EBIT z 2,73 proc. do 2,47 proc., wreszcie netto z 1,73 proc. do 1,72 proc.

Aktywa KPPD – Szczecinek opiewały pod koniec roku 2013 na 123,8 mln zł. Środki pieniężne (4,48 mln zł) pokrywały 11 proc. długów bieżących, ale aktywa obrotowe jako takie z powodzeniem przekraczały tego rodzaju długi (wskaźnik płynności bieżącej był równy 1,45 pkt). Ogólna suma zobowiązań nie była wyższa od kapitału własnego (wskaźnik na poziomie 0,95 pkt). Firma nie zachowywała złotej reguły bilansowej, acz zwykle kapitał własny stanowi ok. 90 proc. aktywów trwałych, wskaźnik nie wypada więc źle.

Rentowności operacyjna i netto KPPD – Szczecinek były w 2013 wyraźnie niższe niż w przypadku firm Pfleiderer Grajewo, Kompap i Paged, a sama marża EBIT była słabsza także od tej dla Forte. Z drugiej strony, dwie firmy z sektora drzewnego na GPW (Sco-Pak i Drewex) znalazły się na stratach, z tej perspektywy zyski KPPD to jednak zawsze pewne osiągnięcie.

W roku 2012 przedsiębiorstwo przeciętnie zatrudniało 1068 osób, rok później 1062 osoby, a więc zmiana była niewielka. Większość osób (849) pracowała na stanowiskach robotniczych. Firma posiada 14 oddziałów, wszystkie są rozmieszczone we wschodniej części województwa zachodniopomorskiego. Chodzi m.in. o 9 zakładów do przetwarzania surowca tartaczno-iglastego, 2 zakłady przetwarzające surowiec liściasty, 2 składy fabryczne i inne obiekty.

Czynnikami negatywnymi w roku 2013 były takie zjawiska jak: "stagnacja na rynkach obsługiwanych przez Spółkę" (a przez to spadek cen wyrobów), "wzrost kosztów robocizny", "słaba koniunktura na składach handlowych", "znaczny spadek przychodów ze sprzedaży płyty klejonej liściastej". Spółka jest, trzeba zauważyć, wrażliwa na wahania cen surowca, a te ceny w zasadzie określają Lasy Państwowe (główny dostawca). Od Lasów Państwowych zależy też pośrednio wolumen surowca, jaki jest możliwy do uzyskania.

Czynnikiem ryzyka są też kursy walut, w szczególności cena euro. KPPD – Szczecinek ok. 30 proc. obrotów generuje na bazie eksportu. Przed ryzykiem zabezpiecza się choćby za pomocą kontraktów terminowych.

Na koniec powiedzmy jeszcze, że głównym akcjonariuszem KPPD pozostaje Kronospan Szczecinek sp. z o.o. Firma ta ma 21,71 proc. kapitału zakładowego. Do Tarko sp. z o.o. należy 21,65 proc. Dalej mamy TLH Verwaltung, Beteiligungs GmbH (16,51 proc.), Drembo sp. z o.o. (13,75 proc.), Kalina sp. z o.o. i Drzewiarze sp. k. (9,04 proc.) oraz Kalina sp. z o.o. i Wspólnicy sp. k. (5,78 proc.). Można zatem powiedzieć, że firma kontrolowana jest przez spółki z tej samej branży. Free float to niespełna 11,6 proc.

J. Sobal

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 4006 gości

![]()