Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Na naszych łamach gości dziś znów Instal Kraków, a więc przedsiębiorstwo omawiane ostatnio szczegółowo w grudniu roku 2013. Ma ono za sobą niemal 65 lat działalności, w czasach PRL było oczywiście firmą państwową, zaś w latach 1992 – 1998 spółką z o.o. Na GPW pojawiło się w roku 1999.

Aktualnie aż 19,57 proc. akcji i 12,22 proc. głosów na WZ Instalu Kraków należy do Legg Mason. Piotr Juszczyk (prezes zarządu) posiada tylko 7,66 proc. kapitału, ale w głosach aż 23,54 proc. Jan Szybiński, jeden z członków zarządu, ma 2,10 proc. kapitału, a na WZ 5,91 proc. Free float wynosi zatem 70,67 proc. i 58,33 proc.

Do grupy kapitałowej Instalu Kraków należą, prócz spółki dominującej, jeszcze podmioty Frapol sp. z o.o., Biprowumet sp. z o.o. oraz BTH Instalacje sp. z o.o. Dodajmy, że konsolidacją nie jest objęty Biprowumet (tzn. jest objęty metodą wyceny praw własności).

Instal Kraków oferuje klientom rozbudowane usługi budowlano-montażowe, w tym również "kompleksową realizację budowy zakładów przemysłowych i obiektów budowlanych". W ogólności firma buduje, modernizuje, remontuje m.in. instalacje elektryczne, gazowe, ciepłownicze, oczyszczania spalin i ścieków etc. Dla przykładu, w roku 2013 świadczyła roboty przy stacjach uzdatniania wody, oczyszczalniach ścieków, obiektach energetycznych, instalacjach klimatyzacyjnych etc.

Przedsiębiorstwo działa też w branży deweloperskiej – np. w roku 2012 podpisało umowę na zaprojektowanie osiedla mieszkaniowego w Krakowie przy ul. Sołtysowskiej. Wcześniej budowało m.in. osiedla "Śliczna" i "Nowy Przewóz".

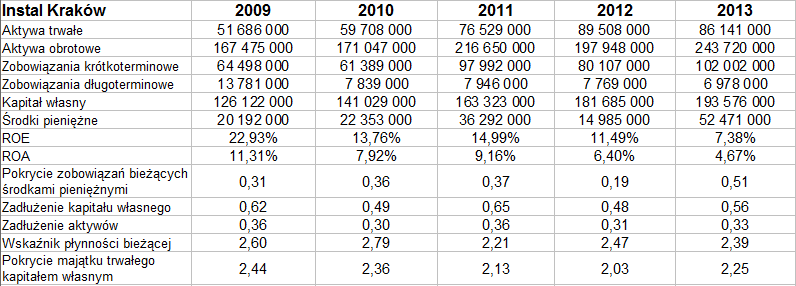

A oto liczby, czyli to, co często najbardziej interesuje graczy giełdowych. Tabele przedstawiają rezultaty skonsolidowane grupy Instal Kraków za lata 2009 – 2013:

Co można powiedzieć o przedstawionych sumach? Otóż wygląda na to, że w roku 2013 spadły nieco w skali rocznej obroty, wciąż jednak pozostając na poziomie dużo wyższym niż w latach 2009 – 2011. W każdym razie wyniosły 415,5 mln zł, przy czym udało się wypracować 19,3 mln zł EBIT i 13,42 mln zł zysku netto. Rentowności uległy obniżeniu – EBITDA z 5,97 proc. do 5,26 proc., EBIT z 5,42 proc. do 4,64 proc., netto z 4,36 proc. do 3,23 proc. Warto odnotować, że w gruncie rzeczy spadają z roku na rok – w 2009 były równe 11,24 proc., 10,56 proc. i 7,38 proc.

Przedsiębiorstwo zachowuje przewagę kapitału własnego nad aktywami trwałymi, a więc złotą regułę bilansową (odpowiedni wskaźnik wzrósł w ciągu roku z 2,03 pkt do 2,25 pkt). Wskaźnik płynności bieżącej spadł w 2013 z 2,47 pkt do 2,39 pkt, ale to oczywiście nadal dobry poziom (aktywa obrotowe pokrywały zobowiązania bieżące). Co ciekawe, w 2013 roku notowano sporą pulę środków pieniężnych, aż 52,47 mln zł, czyli 51 proc. wspomnianych przed chwilą długów bieżących. Rok wcześniej było to jedynie 19 proc.

Z raportu rocznego mogliśmy się dowiedzieć m.in., że "dzięki wpływom od klientów z realizowanych przez Spółkę emitenta inwestycji deweloperskich, którzy podpisywali umowy przedwstępne na sprzedaż mieszkań i dokonywali wpłat na zakupione lokale, a także wpływom z bieżącej działalności, Spółka, nie miała problemów z terminowym wywiązywaniem się ze zobowiązań w trakcie roku obrotowego".

Okazuje się, że największa część zysku netto w ostatnich latach wypracowywana jest z działalności deweloperskiej – i tak ma być też w obecnym roku obrotowym. Zarząd natomiast "cały czas pracuje nad poszerzeniem działalności Grupy o kolejne, równie atrakcyjne pod względem osiąganej rentowności jak w przypadku działalności deweloperskiej, źródła dochodów Grupy Kapitałowej".

Na rynku robót budowlano-montażowym celem jest utrzymanie portfela zamówień na rok 2014 na zaplanowanym poziomie i oczywiście zdobycie jak największego portfela na rok następny. Na tym rynku obserwowana jest spora konkurencja ("która powoduje znaczne obniżki cen i bezpardonową wakę o pozyskanie zlecenia / kontraktu").

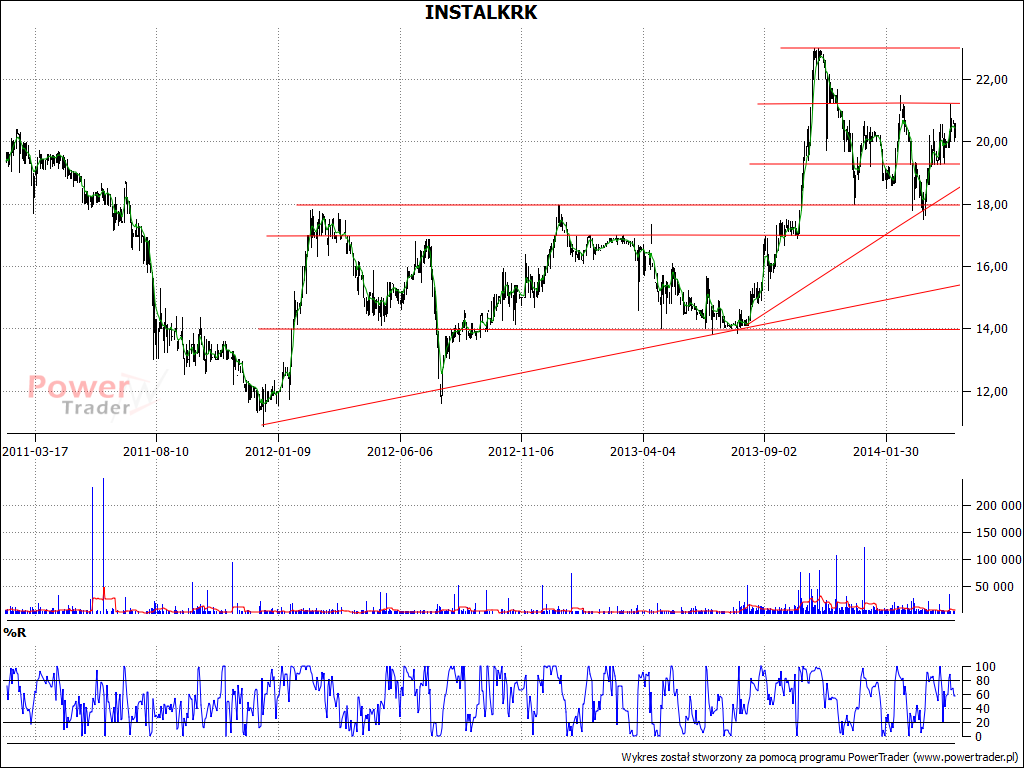

Wycena giełdowa akcji Instalu Kraków stoi ostatnio dość wysoko – biorąc pod uwagę, że jest to ok. 20 zł, a tymczasem w sierpniu 2013 papiery można było kupić za 14 zł (w grudniu 2011 zaś za mniej niż 12 zł). Z drugiej strony, wyraźnie widać, że testowano już (w listopadzie) szczyty bliskie 23 zł, tę linię można uznać za mocny opór. Niższym oporem jest okolica 21,20 – 21,30 zł. W miarę bezpieczną sytuację gwarantują wsparcia na 19,30 zł, 18 zł i 17 zł tudzież linie trendu (przynajmniej dwie).

Kamil Kiermacz

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 3020 gości

![]()