Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Dość metaforyczny tytuł naszej analizy odnosi się do sytuacji, jaką zaobserwować można od pewnego czasu na wykresie cen akcji spółki Magellan. Otóż przez bardzo długi czas rysował się na nim trend wzrostowy, czego wymownym świadectwem jest fakt, iż np. jesienią 2011 notowano kursy rzędu 30 – 40 zł, w czerwcu 2013 przebity został poziom 60 zł, zaś w lutym roku bieżącego testowano maksima w obszarze 87 – 88 zł.

Ostatnio jednak nastąpiła korekta, która sprowadziła ceny w okolice 72 – 73 zł. Owszem, poniekąd naruszono linię trendu, ale jedynie minimalnie – stąd też tytuł naszego tekstu jest być może nieco na wyrost. Wydaje się bowiem, że ruchy o których mowa, faktycznie były jedynie korektą, a nie zupełną zmianą trendu. Na ostateczne rozstrzygnięcie tego trzeba jednak poczekać jeszcze przynajmniej kilka sesji, my tymczasem spojrzymy na wyniki finansowe spółki.

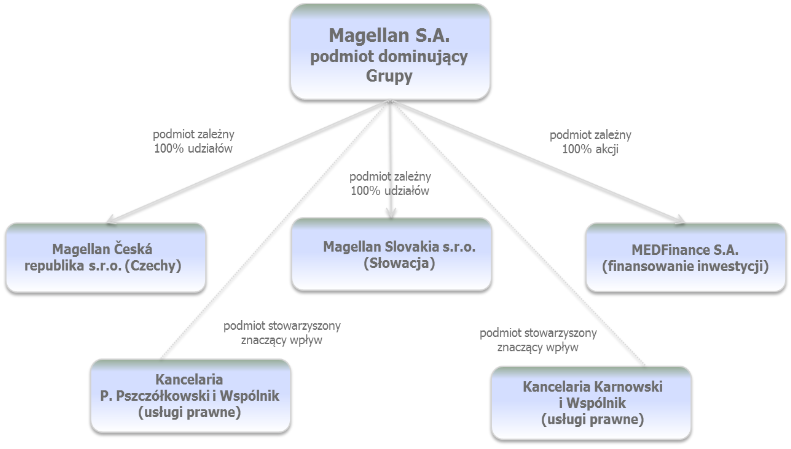

Analizowaliśmy ją w styczniu, nie dysponując jednak jeszcze wtedy pełnymi danymi za rok 2013. Dziś możemy już z nich skorzystać. Przypomnijmy jednak wpierw, że Magellan to przedsiębiorstwo funkcjonujące w Polsce, Czechach i na Słowacji, a zajmujące się świadczeniem usług finansowych – przede wszystkim dla sektora medycyny (ochrony zdrowia). Innymi słowy, oferta Magellana obejmuje np. różnego rodzaju pożyczki (odnawialne, restrukturyzacyjne etc.), faktoring, refinansowanie itd. Drugą stroną umów są głównie szpitale, przychodnie i samorządy.

Grupa kapitałowa Magellan ma taką strukturę:

(źródło: raport Emitenta)

Nastawienie władz spółki jest optymistyczne – rok 2013 w ocenie prezesa zarządu potwierdził, że "Grupa jest bardzo ważną instytucją stabilizującą finansową sytuację służby zdrowia, o wysokiej efektywności biznesowej i z szerokimi perspektywami rozwoju". Fundamentami wzrostu miały być (w planach zarządu) takie czynniki jak obniżki stóp procentowych przez RPP, ożywienie gospodarcze w Polsce i "solidny portfel aktywów". Prezes Kawalec uważa, że faktycznie czynniki te spełniły swoją rolę. Wyniki były w jego ocenie "rekordowe na wszystkich poziomach", w szczególności wartość umów podpisanych z kontrahentami wyniosła aż 2,1 mld zł.

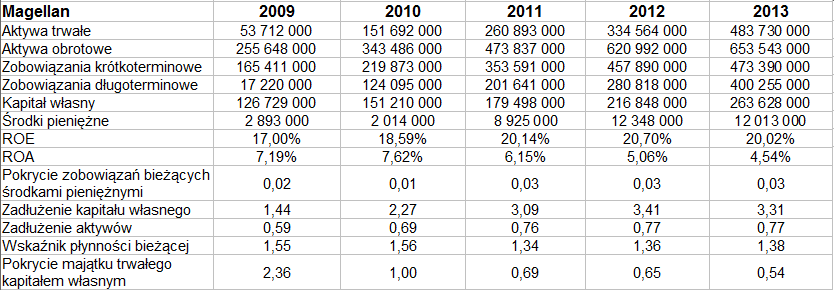

Ściślej rzecz ujmując, kwoty skonsolidowane w ostatnich latach wyglądały następująco:

Przychody skonsolidowane ze świadczenia usług wyniosły w roku ubiegłym 138,72 mln zł, a więc były o 15,7 proc. wyższe niż rok wcześniej. Udało się wypracować przy tym 53,09 mln zł zysku operacyjnego oraz 43,4 mln zł zysku netto. Innymi słowy, odpowiednie rentowności wyniosły 38,27 proc. oraz 31,29 proc., były zatem nieco wyższe niż w roku 2012. W ogólności przeciętna kwota przychodów rocznych za okres 2009 – 2013 to 92,17 mln zł, średni zysk na czysto był równy 30,59 mln zł.

Wartość aktywów trwałych po raz kolejny silnie wzrosła – z 335,56 mln zł do 483,73 mln zł, zwyżce (choć procentowo nie tak dużej) uległy też aktywa obrotowe. Środki pieniężne posiadane pod koniec roku 2013 były mniej więcej takie jak rok wcześniej i nadal stanowiły ok. 3 proc. zobowiązań krótkoterminowych (opiewających na 473,4 mln zł). Nie była zachowana złota reguła bilansowa, podobnie zresztą jak w latach 2011 – 2012 (majątek trwały miał niższą wartość niż kapitał własny). Wskaźnik płynności bieżącej wypadł pozytywnie – aktywa krótkoterminowe stanowiły 138 proc. długów bieżących.

Sama jednostka dominująca odnotowała 115,51 mln zł przychodów ze sprzedaży (wzrost w skali rocznej o 9,4 proc.), jej zysk operacyjny wyniósł 45,22 mln zł (poprzednio 39,42 mln zł), netto zaś 37,8 mln zł (wobec 33,32 mln zł w 2012).

W roku 2013 grupa kapitałowa, by do niej jeszcze wrócić, zawarła umowy (w ramach kontraktacji bilansowej) z 901 podmiotami, pod koniec grudnia współpracowała z 626 klientami. Nastawienie władz przedsiębiorstwa jest, jak wspomnieliśmy, pozytywne. Widzą one spory potencjał w rynku. Warto dodać, że rynek krajowy dał ok. 91 proc. kontraktacji.

Patrząc na to wszystko, można odnieść wrażenie, że akcjonariusze jeszcze będą wierzyć w walory firmy i stąd też proces, o którym wspomnieliśmy na początku, dotyczący cen papierów, może się okazać li tylko korektą, zaś trend zostanie utrzymany.

Co do akcjonariatu, to rok 2013 był czasem zamknięcia współpracy z Polish Enterprise Fund IV, L.P. Współpracę tę zresztą zarząd Magellana ocenia pozytywnie. Pod koniec roku 2013 głównym akcjonariuszem Magellana były już fundusze zarządzane przez ING PTE (16,76 proc. akcji, dodajmy przy tym, że rok wcześniej Polish Enterprise Fund miał aż 67,74 proc. kapitału). Aegon OFE posiadał ostatnio 12,58 proc. walorów Magellana, fundusze Amplico PTE 10,76 proc., Aviva OFE Aviva BZ WBK 10,31 proc., Generali OFE 5,07 proc.

Adam Witczak

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 4207 gości

![]()