Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Dzieje spółki Skotan, którą prezentowaliśmy m.in. w lutym bieżącego roku, są dość złożone. Przedsiębiorstwo to w swoim czasie było garbarnią, zresztą jedną z bardziej rozpoznawalnych w Polsce. Później – od roku 2006 – zajmowało się handlem biopaliwami, natomiast w lipcu roku 2009 przekształciło się w rodzaj funduszu technologicznego, realizującego różne projekty chemiczne i biochemiczne.

Przedsięwzięcia, o których mowa, dotyczyły i dotyczą np. produkcji drożdży paszowych czy wykorzystania bakteriofagów przy produkcji preparatów antybakteryjnych dla zwierząt hodowlanych.

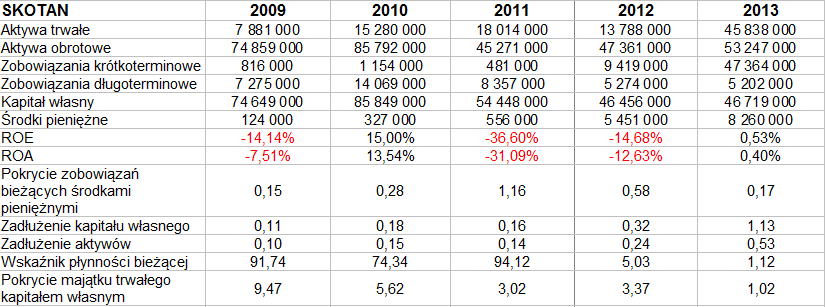

W istocie Skotan w niektórych okresach, koncentrując się wtedy na działalności badawczej, w ogóle nie notował przychodów. Tak było w latach 2011 i 2012. Lata 2009, 2011 oraz 2012 kończyły się stratami netto, ale – jak za chwilę zobaczymy w tabeli – rok 2013 przyniósł niewielki dodatni wynik netto, mianowicie 244 tys. zł. Mowa tu o wynikach skonsolidowanych, a więc obejmujących także rezultaty firm Skotan-Ester sp. z o.o. oraz Alchemia-Ester sp. z o.o. Trzeba mieć na uwadze jednak, że oba te podmioty w zasadzie nie są już wykorzystywane i są przeznaczone do sprzedaży.

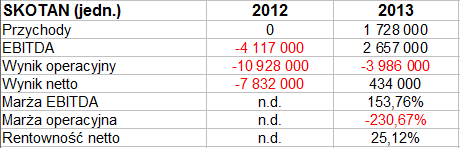

A zatem, jak widzimy wyżej, rok 2013 dał grupie kapitałowej ów skromny zysk netto, dodatni EBITDA (2,42 mln zł) oraz ujemny wynik operacyjny (-4,41 mln zł). Przychody równe były sumie 1,73 mln zł.

Aktywa trwałe na koniec roku 2013 były znacznie wyższe niż w roku 2012 – pula wzrosła z 13,8 mln zł do 45,84 mln zł. Było to głównie skutkiem wzrostu wartości rzeczowego majątku trwałego z 10,76 mln zł do 38,6 mln zł. ROE i ROA wyszły na plus (0,53 proc. i 0,40 proc.), natomiast osłabiło się pokrycie zobowiązań środkami pieniężnymi (spadek wartości z 0,58 pkt do 0,17 pkt). Kapitał własny zmienił się niewiele, ale wzrosły zobowiązania krótkoterminowe (kilkukrotnie), tak więc ostatecznie długi na koniec roku stanowiły 113 proc. wspomnianego kapitału. Wciąż zachowana była złota reguła bilansowa.

Tak wyglądały przychody i zyski jednostkowe w latach 2012 – 2013 (widzimy np., że jednostkowy wynik netto był wyższy od skonsolidowanego i wyniósł 434 tys. zł):

Z raportu za badany okres mogliśmy się dowiedzieć, że "rok 2013 był okresem kontynuowania realizacji strategii średniookresowej Skotan S.A., skoncentrowanej na rozwoju innowacyjnych projektów badawczo-rozwojowych, na które Spółka otrzymała dofinansowanie". Wynik działalności stanowił "wypadkową znacznych nakładów na działalność badawczo-rozwojową, zmian wartości posiadanych aktywów finansowych i wyniku na rozpoczętej działalności operacyjnej", a jednocześnie rezultat ów "nie odzwierciedla potencjalnej skali działalności Spółki w długim okresie ani nie wyznacza długoterminowych trendów". W kolejnych latach Skotan planuje jednak wdrożenia produktowe i technologiczne owocujące zyskowną eksploatacją.

Na przykład już teraz Skotan rozwija działalność handlową w obszarze wspomnianych wcześniej drożdży paszowych – są one dodatkiem paszowym oficjalnie uznanym w Katalogu Dodatków Paszowych Unii Europejskiej, są także dopuszczone do handlu na Ukrainie, a linia Equinox dodatkowo także w Szwajcarii.

Inna inicjatywa Skotan to instalacja badawcza przekształcająca gazy odpadowe w energię elektryczną – rozpoczęto już jej użytkowanie, wciąż prowadzone są testy i niwelowane ryzyka.

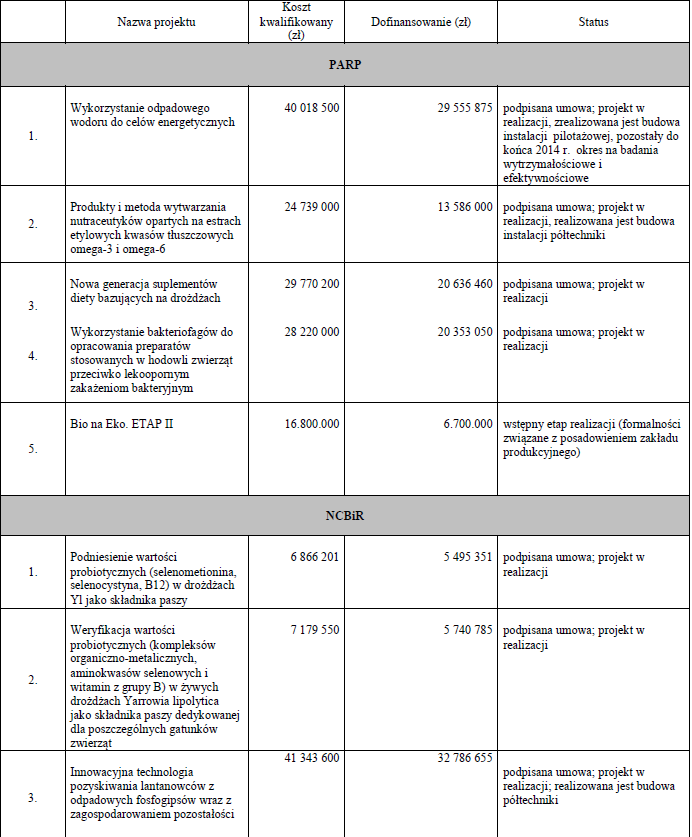

W ogólności rozwój Grupy w roku bieżącym ma być uzależnionych od ewentualnych sukcesów w obszarze paszowym i właśnie w obszarze energetyki rozproszonej. Zobaczmy zresztą, jak w ogólności wyglądało w ostatnim czasie podsumowanie projektów realizowanych i zrealizowanych przez Skotan w oparciu o środki z PARP (Polskiej Agencji Rozwoju Przedsiębiorczości) oraz NCBiR (Narodowego Centrum Badań i Rozwoju):

(źródło: raport Emitenta)

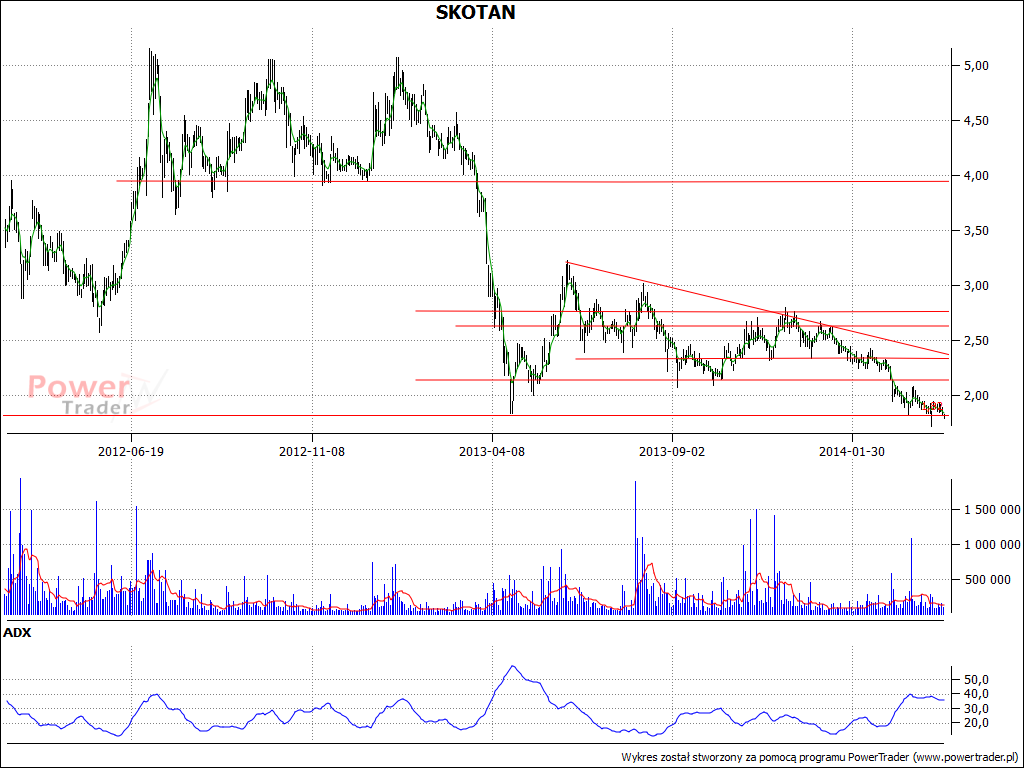

Co tymczasem widzimy na wykresie kursu akcji?

Otóż inwestorzy podchodzą do papierów Skotan jak na razie dość sceptycznie. Ponad rok temu kurs spadł poniżej 4 zł, zaś w marcu roku bieżącego osunął się poniżej 2,20 zł. Wsparcie można lokować w okolicy 1,80 – 1,82 zł, na razie jeszcze się ono broni, acz nie ma wcale gwarancji, że cena nie spadnie jeszcze bardziej. Opory można rozpoznać w obszarach 2 zł, 2,15 zł, 2,25 zł. Najwidoczniej inwestorzy zaczną podbijać cenę dopiero wtedy, gdy planowane zyski firmy zaczną się naprawdę materializować.

Kamil Kiermacz

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 4320 gości

![]()