Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Hale logistyczne, chłodnie, salony samochodowe, hotele, szpitale, hale sportowe i sale gimnastyczne, osiedla domów wielorodzinnych, drogi asfaltowe – tego typu realizacje ma na koncie firma Mirbud, jedno z bardziej rozpoznawalnych na GPW przedsiębiorstw budowlanych.

Działalność w branży budowlanej przyniosła w roku ubiegłym grupie kapitałowej, której Mirbud przewodzi, solidne przychody na poziomie 937,3 mln zł, a zarazem 16,6 mln zł zysku netto i 33 mln zł zysku operacyjnego. Widzimy to w poniższej tabeli:

Wzrost przychodów skonsolidowanych był, trzeba to przyznać, imponujący, jako że rok wcześniej były one równe niespełna 590 mln zł. Towarzyszył temu wzrost zysków – na tyle intensywny, że rentowność netto się poprawiła (z 1,46 proc. do 1,77 proc.), zaś marże EBIT i EBITDA co prawda spadły, ale jedynie nieznacznie (np. ta pierwsza z 3,87 proc. do 3,52 proc.).

W ogólności możemy też powiedzieć, że we wszystkich sześciu latach (2008 – 2013), na które patrzymy, Mirbud nie notował strat. Za każdym razem firma wychodziła na plus, zresztą trzeba przyznać, że rentowności z dwóch ostatnich lat są dość niskie na tle danych historycznych (vide marża operacyjna 11,51 proc. w roku 2009).

Przeciętna pula rocznych przychodów skonsolidowanych to 471,12 mln zł, średni EBIT był równy 31,63 mln zł, wynik netto natomiast 17,31 mln zł.

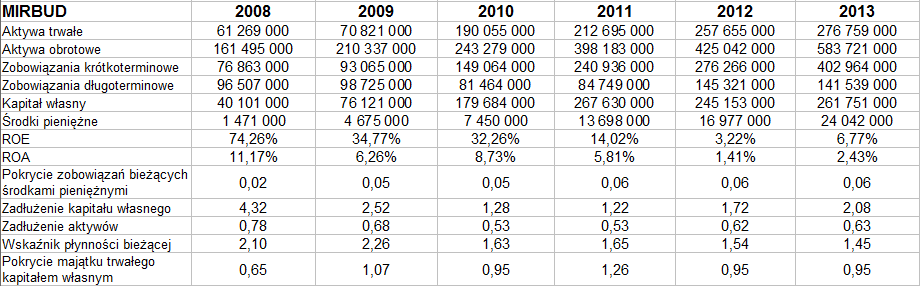

Dane bilansowe za badany okres przedstawiały się następująco:

W roku 2013 odnotowano kolejną podwyżkę wartości aktywów. Pula majątku trwałego zwiększyła się w szczególności z 257,65 mln zł do 276,76 mln zł. W aktywach obrotowych podwyższone zostały m.in. środki pieniężne – z niespełna 17 mln zł do 24 mln zł. Z uwagi na równoczesny wzrost zobowiązań krótkoterminowych wskaźnik pokrycia pieniędzmi tychże długów pozostał na tym samym, niezbyt wysokim poziomie 6 proc. (0,06 pkt). Pozytywnie należy ocenić to, że aktywa obrotowe przewyższały w roku 2013 (a także w latach wcześniejszych – i to nawet w większym stopniu) zobowiązania bieżace. Z kolei złota reguła bilansowa była zachowana tylko w latach 2009 i 2011. W 2013 kapitał własny stanowił równowartość jedynie 95 proc. aktywów trwałych. Wskaźniki ROE i ROA w roku 2013 ukształtowały się lepiej niż rok wcześniej (wzrost z 3,22 proc. do 6,77 proc. oraz z 1,41 proc. do 2,43 proc.). Wskaźniki te obliczamy porównując zysk za dany rok z pozycją bilansową za rok poprzedni.

Rok temu, w kwietniu 2013 roku, akcje Mirbudu można było nabyć tanio, nawet za mniej niż 95 groszy od sztuki. W listopadzie 2013 można je było, przy odrobinie szczęścia, sprzedać nawet za 1,94 zł, a więc mieliśmy do czynienia z ponad dwukrotnym wrostem. Od tego czasu notowania nieco się osunęły, jakkolwiek okolica 1,34 – 1,40 zł to na razie mocne wsparcie. Widać chwilami próby podchodzenia na wyższe poziomy, ale ostatecznie nie udało się jeszcze pokonać nawet linii 1,70 zł.

Jednostkami zależnymi Mirbudu w dalszym ciągu są Grupa JPH Development oraz PBDiM Kobylarnia (Przedsiębiorstwo Budowy Dróg i Mostów). To dość istotne, bo sama spółka dominująca w roku ubiegłym odnotowała jedynie 381,34 mln zł przychodów, 14,87 mln zł EBIT oraz 9,28 mln zł zysku netto.

W roku 2012 jednostkowe obroty zamknęły się sumą 452,32 mln zł, zysk operacyjny wyniósł wtedy 10,19 mln zł, a wynik netto niemal 6,16 mln zł. Rentowność jednostkowa netto była więc wtedy równa 1,36 proc., w 2013 natomiast 2,43 proc.

W opinii zarządu Mirbudu końcówka roku 2013 była czasem, w którym zdywersyfikowano rodzaje realizowanych inwestycji (rozszerzając je o obiekty hotelowe i duże obiekty handlowe), poprawiono strukturę finansowania spółki, a także (jeśli brać pod uwagę IV kw. 2013 i IV kw. 2012) rentowność. Nie zauważono zjawisk nietypowych.

Rok 2013 jako taki był okresem "wyczekiwania na decyzje związane z finansowaniem nowych inwestycji, szczególnie w sektorze drogowym". Pewne zjawiska były wciąż problematyczne, w szczególności odkładanie przez inwestorów inwestycji na kolejne lata. Z tego powodu wyniki wypracowane przez Mirbud nie są wypełnieniem "wszystkich zakładanych wskaźników finansowych". Tym niemniej zarząd uważa je – podobnie jak i my – za lepsze od tych z roku 2012. Warto odnotować, że solidny wzrost przychodów, o którym była mowa, to w przeważającej mierze zasługa PBDiM Kobylarnia, a ściślej rzecz ujmując – realizowanej przez ten podmiot budowy odcinka Kowal-Toruń autostrady A1.

Dla JHM Development, czyli ściśle deweloperskiej odnogi Mirbudu, rok 2013 był trudny. Nabywców znalazło np. 114 mieszkań, gdy tymczasem rok wcześniej liczba ta była równa 186. Spadek tej liczby wiązał się m.in. z opóźnieniem przy oddaniu do użytku dwóch inwestycji. Dobrze natomiast radziła sobie spółka zależna Marywilska 44 sp. z o.o. (zarządzająca centrum handlowym CHT Marywilska 44). W szczególności udało się ostatecznie skomercjalizować 90 proc. jego powierzchni.

Realizacje, jakie Mirbud prowadzi obecnie, to np. budowa Stadionu Miejskiego w Łodzi, rozbudowa kompleksu logistycznego Panattoni Łódź East czy rozbudowa Centrum Targowo-Konferencyjnego Arena Ostróda. Na ten rok Mirbud nie spodziewa się znaczącego wzrostu zamówień budowlanych, choć dostrzega szanse na to w dalszej przyszłości. W latach 2014-2015 firma chce m.in. poprawiać wskaźniki rentowności i zadłużenia.

J. Sobal

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 2819 gości

![]()