Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

.jpg)

Grupa kapitałowa, o której będziemy mówić, składa się z dwóch spółek. Pierwszą i zarazem dominującą jest Zamet Industry S.A. z Piotrkowa Trybunalskiego, drugą natomiast – Zamet Budowa Maszyn S.A., podmiot z Tarnowskich Gór, który swoją historię liczy od roku 1786, a poza tym posiada zakład w Bytomiu (powstały na bazie wydziału mechanicznego dawnej Huty Zygmunt).

Dodajmy jednak, że to nie wszystko – w zasadzie opisaliśmy stan na koniec ubiegłego roku. Tymczasem Zamet Industry nabył w postępowaniu upadłościowym, już w roku bieżącym, zorganizowaną część przedsiębiorstwa Mostostalu Chojnice, o czym zresztą pisaliśmy na naszych łamach.

Grupa Zamet produkuje urządzenia i konstrukcje stalowe, nieraz bardzo dużych rozmiarów. Chodzi np. o maszyny dla górnictwa i energetyki, urządzenia portowe do rozładunku statków, urządzenia i maszyny dla hutnictwa etc. Spółka dominująca koncentruje się na konstrukcjach dla sektora offshore, a więc wytwarza np. konstrukcje służące do eksploatacji dna morskiego pod kątem ropy i gazu.

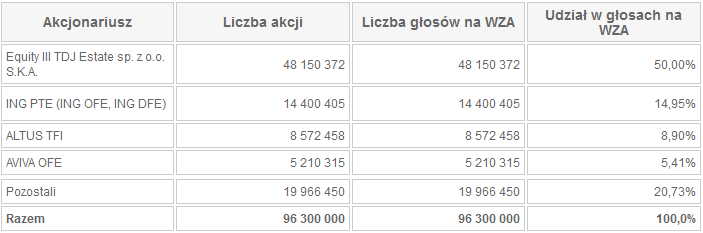

Akcjonariat wygląda tak, jak poniżej:

Nazwa TDJ, jak można się domyślać, wiąże się z rodziną Domogałów, inwestującą od lat w przemysł tego rodzaju. W istocie Tomasz Domogała to przewodniczący rady nadzorczej Zamet Industry, a Jacek Domogała zasiada w tym gremium jako członek. Prezesem zarządu firmy jest Jan Szymik.

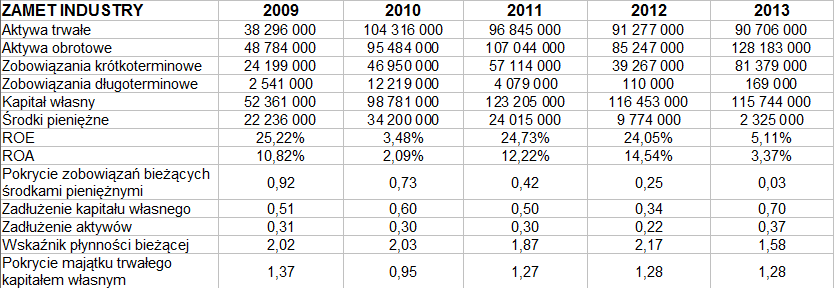

Oto wyniki skonsolidowane Zametu za lata 2009 – 2013:

Jak widać, przeciętne roczne przychody za ów okres to 134,5 mln zł, ale znacznie wzrosły w roku 2011 – wtedy bowiem wyniosły 163,75 mln zł, rok wcześniej tylko 77,6 mln zł. Rok 2011 był bardzo dobry, podpisano wiele znaczących umów i kontraktów, a sama firma została wydzielona z Grupy Famur i pojawiła się na GPW.

Rok 2013, jak widzimy, przyniósł kolejną zwyżkę obrotów. Co więcej, zysk operacyjny wzrósł z 32,76 mln zł do 35,3 mln zł. Oznaczało to jednak nieznaczny spadek rentowności EBIT – z 19,32 proc. do 18,90 proc. Marża procentowa netto zeszła z 17,48 proc. do 16 proc. (ostateczny skonsolidowany zarobek na czysto za rok ubiegły to 29,88 mln zł).

Sama spółka dominująca wypracowała po czterech kwartałach roku 2013 EBIT na poziomie 20,77 mln zł (wzrost roczny o 2,9 proc.), a zarazem 120,91 mln zł przychodów (zwyżka o ponad 20 proc.).

W roku ubiegłym, mianowicie w trzecim kwartale 2013, Zamet wypłacił dywidendę na poziomie 30,82 mln zł. Co się tyczy bilansu, to środki pieniężne przedsiębiorstwa uległy redukcji z 9,77 mln zł do 2,32 mln zł, a wskaxnik pokrycia nimi zobowiązań bieżących spadł z 0,25 pkt do 0,03 pkt. Zobowiązania te liczyliśmy bez rezerw i rozliczeń międzyokresowych, podobnie długoterminowe.

ROE i ROA za rok 2013 były niższe niż w 2012, wyniosły 5,11 proc. i 3,37 proc. (poprzednio 24,05 proc. i 14,54 proc.). Liczyliśmy je przez porównanie zysku za dany rok z pozycją bilansową za poprzedni.

Zadłużenie aktywów było niskie (37 proc.), wskaźnik płynności bieżącej wypadł nieźle, wskazując, że aktywa obrotowe wciąż pokrywają długi krótkoterminowe. Zamet zachował złotą regułę bilansową. Możemy dodać jeszcze, że przepływy operacyjne za rok 2013 były dodatnie (6,17 mln zł), inwestycyjne ujemne (-5,4 mln zł), finansowe ujemne (-8,22 mln zł). Na te ostatnie wpływ miała głównie obsługa zadłużenia kredytowego (oraz dywidenda). Jednostkowe przepływy inwestycyjne były dodatnie (niemal 10 mln zł).

Wyniki wszystkich segmentów były dodatnie. Segmenty te to: maszyny dla górnictwa i energetyki; dla hutnictwa stali i metali nieżelaznych; dla rynku ropy i gazu; dla pozostałych przemysłów; usługi; pozostała działalność. Największą pulę przychodów (96,95 mln zł) dał segment urządzeń do wydobycia ropy i gazu. Podobnie było rok wcześniej.

Na wykresie od samego początku obecności Zametu na GPW, tj. od października 2011, mieliśmy silny trend zwyżkowy. Cena przeszła drogę z 1 zł do okolic wyższych niż 5,45 zł (grudzień 2013). Teraz jesteśmy nieco niżej, trwa konsolidacja, wykres oscyluje wokół 5 zł, ale może być to powtórka np. takiej sytuacji, jak w roku 2013 – gdy po długiej konsolidacji wykres w istocie ruszył ostro do góry. W razie spadków mamy jednak wsparcia w okolicach 4,75 zł, 4,50 zł i 4,20 zł.

J. Sobal

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 3247 gości

![]()