Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Rovese to nazwa, która przewijała się już na naszych łamach – i która w ogólności zapewne znana jest osobom zainteresowanym polską giełdą akcji. Co więcej, kojarzy ją prawdopodobnie także wielu klientów sklepów z artykułami budowlanymi, choć może więcej mówią im takie marki, należące do Rovese, jak Cersanit czy Opoczno.

W istocie zresztą przedsiębiorstwo, o którym mówimy, przez długie lata nazywało się Cersanit i jako takie trwale wpisało się w polski rynek. W 2011 roku zaczęło jednak funkcjonować jako Rovese, co zresztą stało się z inicjatywy Michała Sołowowa. Ten znany inwestor giełdowy wszedł wówczas w spółkę i obecnie posiada (pośrednio) ponad 62 proc. akcji i głosów. 14,55 proc. to udział ING OFE, a reszta (23,35 proc.) to free float.

Grupa kapitałowa jest dość rozbudowana, obejmuje liczne spółki zarejestrowane nie tylko w Polsce, ale także w Rosji, Luksemburgu, Niemczech, na Ukrainie czy na Cyprze. Niektóre mają charakter li tylko holdingowy i finansowy, inne produkcyjny czy handlowy. W tych dwóch ostatnich aspektach mowa o wytwarzaniu i sprzedaży płytek ceramicznych tudzież ceramiki sanitarnej (kabiny, umywalki, sedesy itd.).

Grupa Rovese to naprawdę spory biznes. Przeciętne roczne przychody skonsolidowane w okresie 2008 – 2013 wynosiły ok. 1,6 mld zł. Przeciętna roczna kwota zysku to 140,56 mln zł. Przeciętna pula rocznego zysku operacyjnego za ów okres była równa 37,36 mln zł, a zysku netto – ok. 9,66 mln zł. W tym ostatnim przypadku trzeba mieć na uwadze, że aż trzy lata z badanych sześciu to czasy strat netto. W roku 2009 strata była równa 8,13 mln zł, a w latach 2012 i 2013 – odpowiednio 62,78 mln zł i 64,3 mln zł. Za każdym razem udawało się jednak wypracować dodatni wynik operacyjny. Szczegóły widzimy poniżej:

Na ujemnych wynikach netto w dwóch ostatnich latach zaważyły wysokie koszty finansowe. W każdym razie zarząd uważa, iż rok 2013 był czasem ważnych inwestycji (zwłaszcza na rynkach takich jak Rosja i zachód Europy), przez co należy rozumieć np. zakup udziałów rosyjskich firm, które posiadają fabryki ceramiki sanitarnej w dwóch miejscowościach, a także kupno niemieckiej spółki Meissen Keramik GmbH. Nabyto także brytyjski podmiot Pilkington's Manufacturing Ltd.

Na wspomniany wynik netto za rok 2013 największy wpływ miały, jak czytamy w ostatnim raporcie okresowym, "różnice kursowe oraz odsetki związane z obsługą zadłużenia z tytułu kredytów". Wartość odsetek netto była równa (co do wartości bezwzględnej) 37,19 mln zł, a różnic kursowych – ok. 45,6 mln zł. Poza tym zaktualizowano poziom zobowiązań w związku z nabyciem udziałów w Meissen, Pilkington's i spółkach rosyjskich. To także wpłynęło na wygenerowanie straty netto.

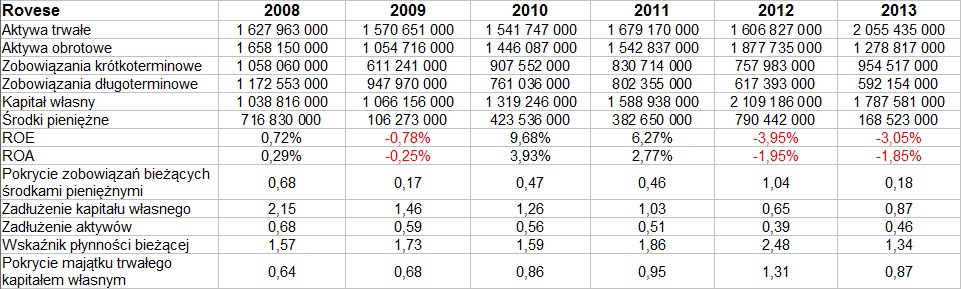

W roku 2013 firma skupiała się na poszerzaniu udziału w rynku europejskim, a także na redukcji jednostkowego kosztu wytworzenia wyrobów oraz odświeżeniu wizerunku prowadzonych marek. Co się natomiast tyczy danych bilansowych, to – w zestawieniu z latami wcześniejszymi – wyglądały one take:

Jak widać, w ciągu roku wydatnie wzrosły aktywa trwałe grupy kapitałowej – z 1,6 mld zł do 2,05 mld zł. W szczególności z 1,13 mld zł do 1,47 mld zł zwiększyły się rzeczowe aktywa trwałe. W obrotowych znacznie spadły środki pieniężne, a także pokrycie nimi zobowiązań krótkoterminowych – do poziomu 0,18 pkt, niewiele wyższego niż ten z roku 2009. Kapitał własny pokrywał jednak całość zobowiązań, została natomiast zachwiana złota reguła bilansowa (z drugiej strony, firma spełniła ją tylko w roku 2012, wcześniej nie). Wskaźnik płynności bieżącej obniżył lot z 2,48 pkt do 1,34 pkt, ale oczywiście nadal wskazywało to na pełne pokrycie długów bieżących aktywami obrotowymi.

Sytuacja przedsiębiorstwa nie jest w ogólności zła, firma stara się rozwijać, dokonywać kolejnych akwizycji i oczywiście notuje także zyski na wielu pozycjach: brutto na sprzedaży, EBITDA, EBIT. Dodajmy, że dla Rovese ogromnie istotne są rynki zagraniczne – w istocie w roku ubiegłym Polska dała tej grupie tylko 27 proc. obrotów. Z kolei w samej strukturze przychodów zagranicznych mamy na pierwszym miejscu Rosję, Azerbejdżan i Kazachstan (razem 35,10 proc. sprzedaży eksportowej), potem Ukrainę, Białoruś i Mołdawię (27,04 proc.), a dalej Niemcy i Benelux (15,36 proc.).

Straty netto mogą jednak niepokoić, zwłaszcza dwa lata pod rząd. Nie można tego do końca bagatelizować. Zresztą – warto spojrzeć, jak reagują na to wszystko inwestorzy.

W marcu 2013 roku akcje Rovese można było nabyć za niewiele ponad złotówkę i były to dla tej firmy bardzo niskie kursy. Potem rozwinął się trend wzrostowy, późną jesienią 2013 ceny sięgały w okolice 2,40 zł. Nastąpiło jednak wygaszenie i w zasadzie odwrócenie tej tendencji. Wykres, schodząc na południe, dotarł do obszarów 1,45 zł i wydaje się, że tutaj się – jak na razie – obronił. Tym niemniej cena oscylowała ostatnio dopiero w okolicy 1,60 zł i droga do wzrostów oraz wysokich poziomów jest jeszcze bardzo długa.

J. Sobal

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 3518 gości

![]()