Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Mieszko to przedsiębiorstwo, którego przedstawiać nie trzeba. Jest to jeden z najważniejszych krajowych graczy na rynku słodyczy, w szczególności czekolad, pralin, czekoladek etc. Wytwarza także ciastka, krakersy, galaretki czy wafle. Na GPW akcje spółki obecne są od roku 1997.

Firma przewodzi grupie kapitałowej, do której należą następujące spółki zależne:

– Mieszko-Bis sp. z o.o. Agencja Pracy Tymczasowej

– Mieszko Distribution sp. z o.o.

– Mieszko Services sp. z o.o.

– TB Investicija (Wilno)

– Vilniaus Pergale AB (Wilno)

– Latako Projektas UAB (Wilno)

– Pergale TS

– Artur sp. z o.o.

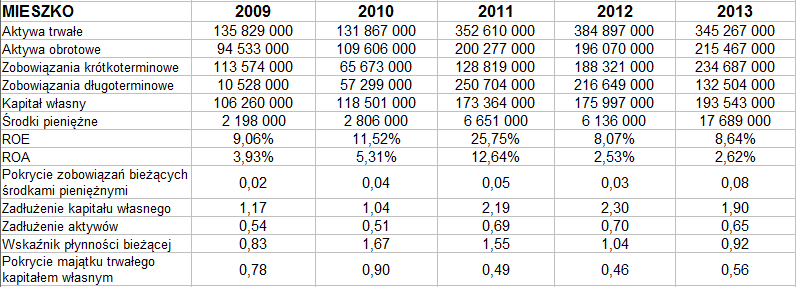

Jak widać, przedsiębiorstwo działa nie tylko w Polsce, ale i na Litwie. To właśnie z ekspansją na ten rynek należy wiązać skokowy wzrost obrotów skonsolidowanych, który nastąpił w roku 2011. O ile bowiem w 2010 kwota przychodów Mieszka była równa w sumie nieco ponad 263 mln zł, o tyle rok później było to już 454,5 mln zł. W 2013 natomiast, jak za chwilę zobaczymy, notowano już 486,4 mln zł – i był to wzrost także w porównaniu z rokiem 2012:

Przeciętne roczne obroty za ów pięcioletni okres to 385,19 mln zł. W roku ubiegłym, jak widzimy, firma powiększyła przychody, obniżył się jednak jej skonsolidowany wynik operacyjny – mianowicie z 34,5 mln zł do 31,85 mln zł. Rentowność EBIT spadła zatem z 7,21 proc. do 6,55 proc. Wzrosła natomiast marża procentowa netto – z 2,92 proc. do 3,13 proc.

Dla porównania możemy podać, że jedna z giełdowych spółek będących w tej samej branży i stanowiących konkurencję, mianowicie Wawel S.A., zarobiła w roku 2013 na czysto 80,47 mln zł, na działalności operacyjnej 96 mln zł, a jej przychody był równe 595,64 mln zł. To znaczy, że jej rentowności były równe: netto 13,5 proc., EBIT 16,11 proc.

Z kolei skonsolidowane przychody Colian za rok miniony to 807,77 mln zł (poprzednio były równe 634,42 mln zł, nastąpił zatem niemały wzrost). Przedsiębiorstwo to na czysto zyskało ponad 27,4 mln zł – ale był to dlań słabszy wynik niż ten z roku 2012 (46,43 mln zł). Skoczył natomiast do góry EBIT skonsolidowany Colian – z 4,47 mln zł do 22,06 mln zł, co dało za rok ubiegły marżę operacyjną 2,73 proc. (a więc i tak słabszą niż w Mieszku, gdzie było to 6,55 proc.).

W ZPC Otmuchów skonsolidowane przychody były w tamtym roku najniższe z badanych spółek – wyniosły 280,12 mln zł, była to znaczna redukcja w porównaniu z kwotą 315,4 mln zł, notowaną w 2012. Co więcej, EBIT skonsolidowany tej firmy obniżył się z 13,58 mln zł do 5,93 mln zł, wynik netto z 6,66 mln zł do 1,68 mln zł. Dało to na rok 2013 marżę netto tylko 0,06 proc. oraz operacyjną 2,11 proc. Otmuchów wypadł zatem najsłabiej, Mieszko i Colian jawią się przyzwoicie, a Wawel z roku na rok rozwija się coraz pomyślniej, poprawiając rentowności i utrzymując je na wyższych poziomach niż reszta giełdowej konkurencji.

Aktywa obrotowe Mieszka (skonsolidowane) opiewały na koniec minionego roku na sumę ponad 345 mln zł, obotowe były równe 215,5 mln zł. Te pierwsze obniżyły się, te drugie wzrosły. Środki pieniężne stanowiły 8 proc. zobowiązań krótkoterminowych – niezbyt wiele, ale był to poziom dużo lepszy niż rok wcześniej i w ogóle wyższy niż w minionych latach. Długi w ogólności stanowiły niemal dwukrotność kapitału własnego – nie jest to ideał, ale nie jest też dramat, zresztą wskaźnik i tak spadł z 2,30 pkt do 1,90 pkt, co jest pozytywnym zjawiskiem. Gorzej, że wskaźnik płynności bieżącej obniżył lot poniżej 1 pkt, a więc aktywa obrotowe na koniec roku ubiegłego nie pokrywały już długów bieżących. Nie była też zachowana złota reguła bilansowa – acz w poprzednich latach było tak samo (najlepszy wynik w tej kategorii to rok 2010 i poziom 0,9 pkt).

Na wykresie kursu akcji Mieszka mamy tymczasem coś w rodzaju szerokiej, długoterminowej konsolidacji. Ostatnio, trzeba przyznać, notowania zawędrowały w dolne jej obszary, choć ostatecznie wybroniła się linia 3,45 zł. Ważniejsze opory to 4,20 zł, obszar 4,50 – 4,52 zł i 4,65 zł. Wyniki za rok ubiegły nie były złe i kondycja firmy jest raczej dobra, ale najwyraźniej wśród graczy wciąż brakuje zdecydowania. Byłoby zatem nadużyciem sugerować, że istnieją przesłanki do tego, by przewidywać w najbliższym czasie silny trend wzrostowy, choć zwyżka w obrębie konsolidacji i podchodzenie pod wspomniane opory – to zjawiska bardzo możliwe.

Oczywiście sytuacja Mieszka nie jest też bajkowa. W ostatnim czasie wysokie były ceny podstawowych surowców, a firma musiała prowadzić "szereg działań prowadzących do poprawy rentowności podstawowej" – np. analizę cen i kosztów, optymalizację dystrybucji, poprawę automatyzacji i wydajności pracy. Mieszko stara się też rozwijać eksport – m.in. do Zjednoczonych Emiratów Arabskich, USA, Izraela,Niemiec czy Szwecji. Odbudowuje też pozycję na rynku wschodnim, a jej celem jest, by eksport stanowił ok. 30 – 35 proc. obrotów.

J. Sobal

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 3073 gości

![]()