Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Mennica Polska gościła już na naszych łamach, ale dopiero od niedawna znane są pełne wyniki tego przedsiębiorstwa za rok 2013 – pora więc się im przyjrzeć, w szczególności na tle lat wcześniejszych.

Nim jednak przejdziemy do analizy kwot, pokrótce przypomnimy, czym jest Mennica, a także opiszemy najważniejsza wydarzenia, do których doszło w spółce w ostatnich czasach. Firma, jak można się domyślać, ma w swoim profilu działalności wytwarzanie i sprzedaż różnego rodzaju numizmatów, zwłaszcza monet. Ale to nie wszystko. Formalnie bowiem segmentów działalności jest pięć.

Pierwszy obejmuje właśnie produkcję i sprzedaż wyrobów menniczych (monety, sztabki inwestycyjne, żetony etc.). Drugi to szeroko pojęte przetwórstwo metali szlachetnych – np. ich rafinacja i odzysk ze złomów (takich jak sprzęt laboratoryjny czy farby). Trzeci segment to płatności elektroniczne, usługi pre-paid etc. W czwartym obszarze mamy wynajem powierzchni biurowych tudzież usługi ochrony mienia i transportów pieniężnych. Wreszcie filar piąty to działalność deweloperska (sprzedaż mieszkań, miejsc parkingowych i garażowych).

Największe przychody w roku ubiegłym (524,55 mln zł) wygenerował segment trzeci, czyli płatnościowy. Jego wynik był jednak ujemny (-7,73 mln zł), podobniej jak wynik segmentu czwartego (-1,95 mln zł). Spory zarobek (25,5 mln zł) odnotowano natomiast w numizmatyce – przy 301,83 mln zł przychodów.

Do grupy kapitałowej należą, prócz spółki dominującej, podmioty: Mennica-Metale Szlachetne S.A., Mennica Polska od 1766 sp. z o.o., Skarbiec Mennicy Polskiej S.A., Mennica Invest sp. z o.o., Mennica Ochrona sp. z o.o., Mennica FIZAN, Meritum FIZAN, Mennica Polska S.A. SKA, Mennica Polska S.A. Tower SKA oraz Fundusze Inwestycji Polskich TFI S.A.

Rok 2013 był, jak pisze Grzegorz Zambrzyski (prezes spółki dominującej), czasem umacniania produkcji eksportowej. Rosła sprzedaż numizmatów w Rosji, Kazachstanie, Chinach, na Ukrainie czy na Białorusi. Z drugiej strony, niekorzystna była utrata kontraktu krajowego na produkcję monet o najniższych nominałach (będą one produkowane poza Polską). Prezes zapewnia jednak, że dokonano w związku z tym "gruntownej restrukturyzacji kosztowej i optymalizacji", przy czym działania te przyniosły firmie "większe korzyści materialne" niż gdyby realizowała ów kontrakt.

Prowadzono także projekty nieruchomościowe i sprzedano m.in. nieruchomość, w której dawniej mieściła się siedziba spółki – sprzedano zresztą z dużym zyskiem.

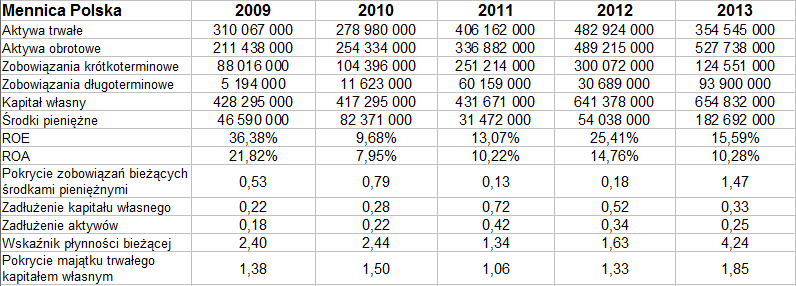

W ogólności wyniki za rok 2013 i lata 2009-2012 wyglądały tak, jak w tabelach, które za chwile będziemy omawiać. Będą to dane skonsolidowane, przy czym pozycje rachunku zysków i strat za lata 2012-2013 wypełniono według najnowszego raportu. W przypadku danych bilansowych najnowszy raport był źródłem danych za cały okres 2011-2013. Ma to pewne znaczenie, ponieważ kwoty z bilansu za lata 2011 i 2012 chwilami nieco różnią się od tych, które prezentowano np. w raporcie za rok 2012. Ostatecznie jednak uznaliśmy, że wypada prezentować dane uważane przez firmę za najbardziej aktualne.

Rok 2012 był czasem ogromnych przychodów, rzędu 2,7 mld zł. Rok później skurczyły się one do 1,014 mld zł, głównie przez spadek obrotów ze sprzedaży towarów (a te są kluczowe i dają więcej niż wpływy ze sprzedaży produktów i usług, nawet razem wzięte). Zysku także się zmniejszyły, choć np. widzimy, że rentowność netto się zwiększyła – i to znacznie, bo z 4,07 proc. do 9,86 proc. Marża EBITDA również uległa zwiększeniu, obniżyła się natomiast rentowność operacyjna, schodząc z 5,09 proc. do 4,42 proc.

Znacznie zwiększyły się zasoby środków pieniężnych posiadanych przez grupę kapitałową, mianowicie z 54 mln zł do 182,7 mln zł. Ta druga kwota stanowiła 147 proc. zobowiązań krótkoterminowych z końca roku 2013, ta pierwsza – 18 proc. długów z roku 2012. Kapitał własny w dalszym ciągu znacznie przewyższa zobowiązania, zachowana jest też złota reguła bilansowa (odpowiedni wskaźnik poprawił się zresztą z 1,33 pkt do 1,85 pkt). Aktywa obrotowe były ponad cztery razy wyższe od długów krótkoterminowych (wskaźnik wzrósł z 1,63 pkt do 4,24 pkt). Sytuacja płynnościowa grupy kapitałowej jest więc całkiem niezła.

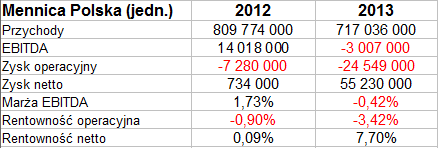

Tak wyglądały dane z rachunku zysków i strat jednostki dominującej:

Jak widać, firma poniosła w roku ubiegłym stratę operacyjną na poziomie 24,55 mln zł, jakkolwiek trzeba przyznać, że netto wypracowała 55,23 mln zł zysku. Przychody spółki dominującej były równe ok. trzem czwartym obrotów skonsolidowanych.

Co do wspomnianej sytuacji płynnościowej, to prezes Mennicy podkreśla, że przedsiębiorstwu udało się zminimalizować zadłużenie Grupy, "a wręcz wypracować nadwyżki gotówkowe". Te zaś planuje się zainwestować w "kolejne rentowne projekty".

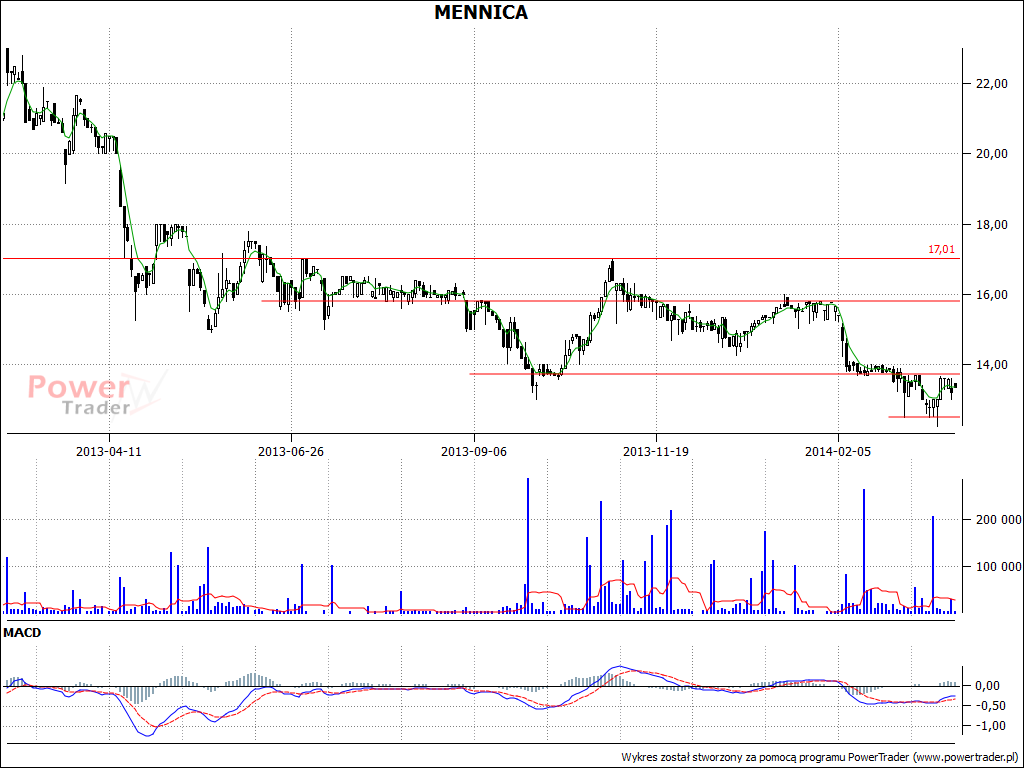

Notowania giełdowe Mennicy nie stoją jednak przesadnie wysoko. W istocie wykres powoli, ale dość konsekwentnie osuwał się ostatnio na południe. Już w październiku 2013 testowano wsparcie w obszarze 13,60 – 13,80 zł, ale przebito je dopiero w lutym roku bieżącego. Później wybroniły się okolice 12,50 zł, niemniej powyżej dawnego wsparcia, a obecnego oporu – wykres jeszcze nie powrócił. Istotne będzie też przebicie linii 14,70 zł i 15,85 zł.

J. Sobal

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 3943 gości

![]()