Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Władze Hawe wyróżniają w działalności tej grupy kapitałowej trzy zasadnicze segmenty. Pierwszy to usługi telekomunikacyjne, świadczone przez spółki Hawe Telekom sp. z o.o. oraz Mediatel S.A. Przypomnijmy w tym kontekście, że Hawe zupełnie niedawno, bo w ubiegłym roku, przejęła Mediatel, przy okazji ratując tę firmę, która była w ciężkiej sytuacji finansowej.

Drugi segment branżowy Hawe to usługi budownictwa teletechnicznego. Te realizowane są przez firmy Hawe Budownictwo sp. z o.o. oraz Otwarte Regionalne Sieci Szerokopasmowe sp. z o.o. Mamy wreszcie trzeci segment – czyli ten, w którym działa sama spółka dominująca. Jest to – ni mniej, ni więcej – tylko zarządzanie grupą kapitałową, a więc usługi doradcze, księgowo-kadrowe etc.

Nie dziwi zatem fakt, że np. w roku 2013 grupa kapitałowa Hawe wygenerowała 175 mln zł przychodów ze sprzedaży i 51,13 mln zł zysku netto, zaś obroty spółki dominującej wyniosły tylko 10,1 mln zł. Co więcej, poniosła ona stratę netto w kwocie 6,33 mln zł. Rok wcześniej straciła 4,5 mln zł (gdy grupa zarobiła 16,9 mln zł).

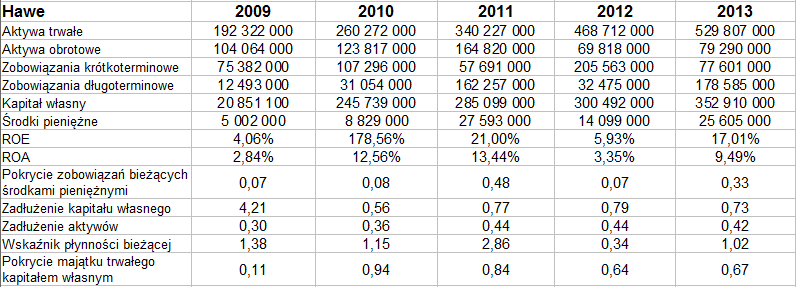

W ogólności z wynikami skonsolidowanymi Hawe za lata 2009-2013 możemy zapoznać się poniżej:

Przychody, na co uwagę zwrócił zresztą zarząd w opublikowanym ostatnio raporcie za rok ubiegły, wzrosły w roku 2013 (w skali rocznej) aż o 62 proc. Zysk netto zwiększył się natomiast o 34 mln zł, a więc ponad trzy razy. Mało tego: widzimy też, że rentowność operacyjna wzrosła z 22,4 proc. do 35 proc. (prawie), zaś marża procentowa netto podniosła się z 15,7 proc. do 29,22 proc. Oczywiście to wciąż niższe poziomy niż rekordowe z lat 2010 i 2011. Tak czy inaczej przeciętna roczna marża netto Hawe to 26,72 proc., operacyjna zaś 31,2 proc.

W bilansie widać solidny wzrost aktywów trwałych w roku ubiegłym, a także znaczną podwyżkę kwoty rodków pieniężnych, prawie do stanu z roku 2011 (wtedy było to 27,6 mln zł, w końcu 2013 natomiast 25,6 mln zł). Kwota z 2013 odpowiadała jednej trzeciej zobowiązań bieżących, co jest dość dobrym wynikiem, na pewno lepszym niż 7 proc. z roku 2012.

Grupa uzyskała wysokie przychody z tytułu leasingu i sprzedaży infrastruktury światłowodowej, a to projekty wysokomarżowe. Prowadzone inwestycje wpłynęły na wartość własnej infrastruktury telekomunikacyjnej Hawe, co przełożyło się na wspomniane zwyżki aktywów trwałych. Grupa odnotowała też znaczne ograniczenie długów krótkoterminowych i zwyżkę długoterminowych. Taka zamiana to coś, co można ocenić pozytywnie, lepiej bowiem, ujmując rzecz kolokwialnie, mieć więcej czasu na spłatę zobowiązań – niż mniej.

Aktywa trwałe przewyższały w Hawe w ostatnich pięciu latach kapitał własny, czyli nie była zachowana złota reguła bilansowa. Wskaźnik płynności bieżącej znacznie poprawił się w porównaniu z rokiem 2012 (wzrost z 0,34 pkt do 1,02 pkt).

Główne ryzyka, jakie obecnie rozpoznają władze Hawe, to np. ryzyko konkurencji na rynku usług światłowodowych (rynek stale się rozwija, operatorzy rozbudowują własne sieci, konkurentami mogą być też firmy zagraniczne); ryzyko pogorszenia sytuacji rynkowej (grupa zakłada tymczasem np. stabilność cen większości usług); ryzyko konieczności zmian technologii, a także pogorszenia wyników z działalności budowlanej. Problemem teoretycznie może być też wydatkowanie sporych sum na inwestycje.

Od 2004 roku Hawe realizuje wielki projekt: Ogólnopolską Sieć Światłowodową HAWE. Ma ona mieć łącznie 3926 km, łączyć wschód, zachód, północ i południe Polski. Strategia na lata 2010 – 2016 zakłada, że Hawe uzyska stabilną pozycję "operatora dla operatorów", tj. będzie dzierżawić i sprzedawać infrastrukturę, usługi transmisji danych etc. w modelu hurtowych. Według władz firmy to przyszłościowe podejście, bo obecnie brak na polskim rynku podobnej, kompleksowej oferty.

Na wykresie kursu mamy od grudnia ubiegłego roku konsolidację, która powstała po jesiennej przecenie akcji. Dolne ograniczenie to okolice 3,15 – 3,20 zł, od góry to 3,60 – 3,70 zł. Ostatnio strona podażowa próbowała zbić kurs nisko, do 3 zł, ale linię udało się obronić. Daje to pewne szanse na wzrosty, ale być może tylko w obszarze konsolidacji. Wyniki za rok 2013 są niezłe, tym niemniej dopiero mocne pokonanie 4 zł i 4,34 zł świadczyłoby o trwałej odmianie na wykresie.

Kamil Kiermacz

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 2772 gości

![]()