Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

.jpg)

Rezultaty finansowe prezentowane w ostatnich latach przez firmę Alterco wyglądają chwilami dość osobliwie, co wynika po części ze specyfiki działalności w branży inwestycyjno-nieruchomościowej, a po części – z problemów, z jakimi przedsiębiorstwo boryka się od pewnego czasu.

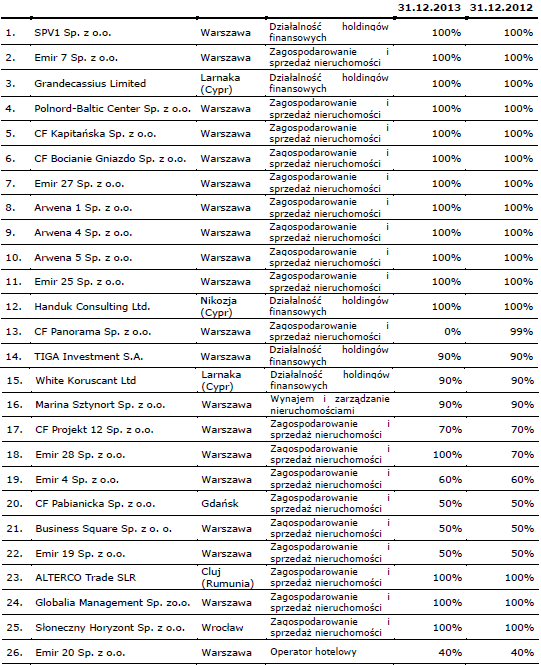

Niedawno władze Alterco przedstawiły najnowszy raport okresowy, w którym zawarte są wyniki za rok 2013. Nim jednak przejdziemy do ich analizy, omówimy pokrótce, czym zajmuje się spółka. Otóż działa ona, jak wspomnieliśmy, w sektorze nieruchomości, a wywodzi się z Fabryki Śrub w Łańcucie "Śrubex". Rzecz jasna niegdyś było to przedsiębiorstwo przemysłowe, produkujące śruby, ale ta działalność została już dawno zarzucona. Teraz Alterco to spółka dowodząca grupą kapitałową, która obraca nieruchomościami. Grupę tworzy obecnie (nie licząc spółki dominującej) 26 podmiotów, z których duża część to spółki celowe, obsługujące konkretne projekty (np. CF Kapitańska sp. z o.o., CF Panorama sp. z o.o. czy Słoneczny Horyzont sp. z o.o.). Pełna lista wygląda tak:

(źródło: raport Emitenta)

Już we wrześniu, a następnie w grudniu pisaliśmy o problemach Alterco i o tym, że spółka chce prowadzić działania naprawcze. W raporcie za trzy kwartały roku 2013 władze firmy przyznawały, że istnieje zagrożenie kontynuacji działalności przez nią. Czego możemy dowiedzieć się z najnowszego sprawozdania, obejmującego także czwarty kwartał, a więc – w konsekwencji – także i cały rok?

Okazuje się, że dalsza działalność wciąż jest zagrożona, tym niemniej raport sporządzono przy założeniu, że firma będzie dalej funkcjonować. Trzy główne projekty, które mają uzdrowić przedsiębiorstwo, to: pozyskanie dodatkowego kapitału, redukcja zadłużenia i reorganizacja grupy. Narzędziem pierwszej metody miałyby być warranty subskrypcyjne zamienne na akcje serii H – zarząd posiada jeszcze 6.763.168 sztuk takich papierów i chciałby je wydawać przynajmniej po 2,41 zł za sztukę. Dałoby to łączną wartość emisyjną na poziomie niemal 16,3 mln zł.

W drugim przypadku (redukcja zadłużenia) chodzi o sprzedaż udziałów i akcji w "spółkach, które nie są związane ze strategicznymi obszarami działalności Alterco", a także o sprzedaż niektórych projektów deweloperskich. Prócz tego zarząd prowadzi negocjacje z wierzycielami.

Reorganizacja grupy ma polegać na rezygnacji z zakupu nieruchomości i przejściu na nieco inny profil: mianowicie świadczenie usług w zakresie sanacji "trudnych nieruchomości". Firma, jak czytamy, "kończy negocjacje, w wyniku których zamierza pozyskać kilka umów o zarządzanie takimi aktywami za wynagrodzeniem będącym pochodną stopnia wzrostu ich wartości".

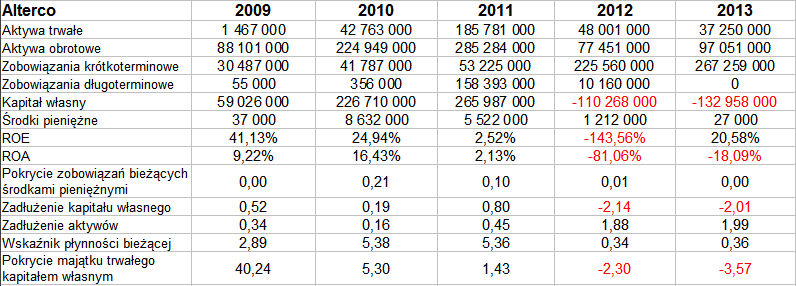

Czas spojrzeć na wartości liczbowe (wyniki skonsolidowane):

Widać, że przychody i zyski (lub straty) grupy kapitałowej zmieniały się w tak rozmaity sposób, że mijałoby się z celem obliczanie wartości średnich tych kwot, w każdym razie średnich arytmetycznych. Rok 2012 przyniósł niemal 48 mln zł przychodów, ale i gigantyczne straty (strata operacyjna przekroczyła obroty ponad pięć razy – co do wartości bezwzględnej, strata netto niemal osiem razy). Rok 2013, niedawno zakończony, dał 9,6 mln zł przychodów ze sprzedaży, solidny w tym kontekście zysk operacyjny (3,86 mln zł) i znaczną stratę netto – niemal 22,7 mln zł. Była ona w przeważającej mierze skutkiem sporych kosztów finansowych.

Negatywne jest oczywiście to, że tak rok 2012, jak i 2013, cechowały się ujemnymi poziomami kapitału własnego (na koniec 2013 było to -132,96 mln zł). To oczywiście czyni niewiarygodnym wskaźnik ROE za rok 2013 (wskaźniki ROE i ROA obliczaliśmy przez porównanie zysku lub straty za dany rok z pozycją bilansową z końca roku wcześniejszego). Grupa miała pod koniec roku ubiegłego rekordowo mało pieniędzy (27 tys. zł), aktywa obrotowe stanowiły niewiele ponad jedną trzecią długów bieżących. To wszystko oczywiści robi dość smutne wrażenie i jest oczywiste, że przedsiębiorstwo musi czym prędzej wydobyć się z tego dołka.

Dodajmy, jeśli chodzi o aktualny akcjonariat Alterco, że 71 proc. akcji i głosów to free float, natomiast 15,80 proc. ma podmiot o nazwie Stoneshore Consultants Limited. 6,85 proc. należy do TIGA International Holding S.A., 6,35 proc. do Best Assets sp. z o.o. Można wnosić, że Stoneshore to podmiot kontrolowany przez Sanjaya Kantarię, członka rady nadzorczej (albowiem z raportu dowiadujemy się ,że pośrednio posiada on właśnie 15,80 proc. akcji i głosów).

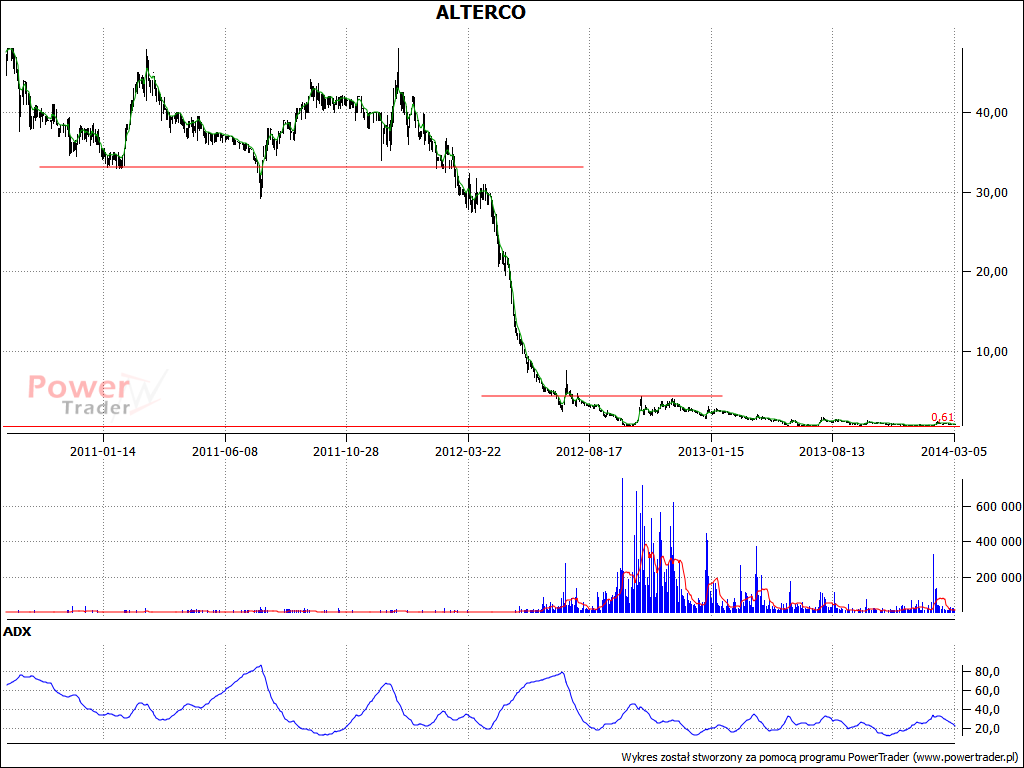

Wykres kursu akcji, jak można się domyślać, nie budzi dużych nadziei. W lutym roku 2013 kurs ostatecznie zszedł poniżej 2 zł, od sierpnia 2013 nie wykraczał ponad 1,50 zł. Historyczne minima to 61 groszy, obecnie notowania są tylko nieznacznie wyżej, oscylując w okolicy 80 – 90 groszy. Nie ma teraz technicznych (ani też fundamentalnych) sygnałów rychłego wzrostu.

J. Sobal

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 3836 gości

![]()