Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Krakchemia to dość rozpoznawalna nazwa na warszawskim parkiecie. Przedsiębiorstwo wygenerowało w roku 2011 niemal pół miliarda przychodów, a w 2012 przekroczyło tę barierę, notując obroty na poziomie 535,66 mln zł. Lata 2009-2012 (i nie tylko one) kończyły się, jak za chwilę uwidocznią nam odpowiednie tabele, zyskami – nie tylko na czysto, ale i na samej działalności operacyjnej.

Spółka należy do grupy kapitałowej Alma Market, o której niedawno wspominaliśmy, omawiając grupę przedsiębiorstw zaangażowanych w handel dobrami typu FMCG. Sama Krakchemia rozprowadza granulaty tworzyw sztucznych, jest przy tym autoryzowanym dystrybutorem firm Basell Sales &Marketing Company B.V. (ważnego w świecie producenta poliolefin) oraz Basell Orlen Polyolefins Sprzedaż Sp. z o.o. ("lidera na polskim rynku produkcji i sprzedaży polietylenu i polipropylenu").

Formalnie oferta Krakchemii obejmuje granulaty tworzyw, folie (np. opakowaniowe) oraz surowce i odczynniki chemiczne – produkcji polskiej i zagranicznej. Umożliwia też klientom magazynowanie odczynników w firmowych magazynach, jeśli nie mają oni odpowiednich waruków u siebie.

Przewodniczącym rady nadzorczej Krakchemii jest Jerzy Mazgaj, zarazem prezes zarządu Alma Marketu. Zarządowi Krakchemii przewodzi z kolei Andrzej Zdebski, prawnik (adwokat), w swoim czasie m.in. podsekretarz stanu w Ministerstwie Gospodarki.

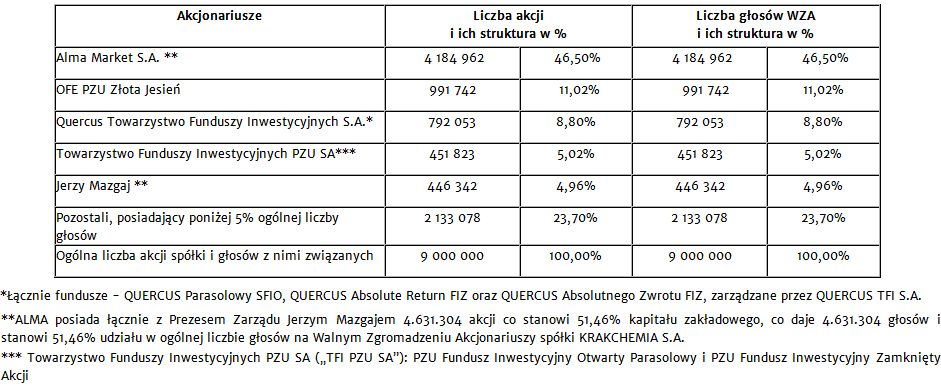

Poniżej widzimy strukturę akcjonariatu Krakchemii:

(źródło: witryna emitenta)

Jak widać, w Krakchemię inwestuje nie tylko Alma Market, ale także OFE i fundusze inwestycyjne. Free float wynosi 23,70 proc.

Poniżej możemy zobaczyć rezultaty finansowe (roczne) za lata 2009-2012:

Jak wspominaliśmy wcześniej, w roku 2012 Krakchemia przekroczyła pulę pół miliarda, jeśli chodzi o przychody. Dynamika już nie była tak silna jak wcześniej (vide skok z 252,8 mln zł do 390,4 mln zł w latach 2009-2012), ale i tak firma prezentuje się pod tym względem pozytywnie. Zresztą warto zauważyć, że z roku na rok rosną rentowności – tak EBITDA, jak i EBIT oraz netto. Przeciętne poziomy to 2,24 proc. EBITDA, 2,01 proc. EBIT i wreszcie 1,37 proc. na czysto.

Skromne jest pokrycie zobowiązań bieżących środkami pieniężnymi (raptem kilkuprocentowe), choć to stosunkowo częste wśród firm, które sprzedają dużą liczbę towarów w szybkim tempie. Kapitał własny nie pokrywa w pełni zobowiązań, choć np. poziom 1,53 pkt (koniec roku 2012) to nie jest zły poziom, zwłaszcza w tego rodzaju biznesie. Zadłużenie aktywów jest na przyzwoitym poziomie, zasadniczo można mówić też o trendzie wzrostowym, jeśli chodzi o ROE i ROA (wyjątkiem był rok 2011, gdy ROA był minimalnie niższy niż w 2010). Zachowana była za każdym razem złota reguła bilansowa (kapitał własny przewyższał majątek trwały), wskaźnik płynności bieżącej notował poziom przynajmniej 1,47 pkt, co jest pozytywne.

Trzy pierwsze kwartały roku 2013 dały Krakchemii wpływy w kwocie 436,56 mln zł (107 proc. kwoty notowanej w analogicznym okresie roku wcześniejszego, a więc znów mamy zwyżkę obrotów), a zarazem 6,33 mln zł zysku operacyjnego. W tym drugim przypadku to jednak redukcja, i to dość znaczna, bo w trzech trymestrach roku 2012 notowano 9,58 mln zł EBIT. Obniżył się, ale w mniejszej skali, także wynik netto – z 6,58 mln zł do 6,35 mln zł.

Nie wydaje się jednak, by firma miała się źle, a zmiany nie są dramatyczne, zwłaszcza jeśli brać pod uwagę ogólnie rozchwianą kondycję gospodarki. Władze podawały w raporcie za trzeci kwartał, że na wynik za czwarty kwartał wpływ będzie mieć w dużej mierze sytuacja cenowa na rynku granulatów tworzyw sztucznych i popyt na te produkty. W tymże czwartym kwartale ceny zaczęły zresztą spadać, popyt był już stosunkowo niski.

W ubiegłym roku cały zysk netto za rok 2012 (tj. 10,24 mln zł) został przeznaczony nawet na kapitał zapasowy, a więc firma nie wypłaciła dywidendy.

Co do kursu akcji, to w marcu 2009 roku, gdy walory kosztowały ok. 1,60 zł za sztukę, ruszył silny trend wzrostowy. Był to trend długoterminowy i w zasadzie można sądzić, że w jakimś stopniu dalej jest on aktualny, choć akurat ostatnie miesiące to raczej czas niepewności i dużych wahań, przetykanych konsolidacją. Ostatnio po raz drugi nie udało się przebić 8 zł (trwale), a notowania zeszły nieco poniżej 7 zł i w tym obszarze oscylują w ramach trendu bocznego. Jeśli wyniki za czwarty kwartał rozczarują, to raczej nie będzie mowy o silnym wzroście w niedalekiej przyszłości. Długoterminowo Krakchemia zdaje się być jednak solidną spółką o mocnej pozycji.

J. Sobal

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 4196 gości

![]()