Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Monnari Trade to jedna z tych firm, które opublikowały już wyniki za rok 2013 – z tym, że jeszcze nie w postaci oficjalnego raportu rocznego, a w formie sprawozdania za czwarty kwartał. Prezentacja danych w ujęciu narastającym uprawnia nas jednak do powyższego stwierdzenia. Oczywiście trzeba mieć na uwadze, że teoretycznie rezultaty mogą jeszcze zostać nieco zmodyfikowane – zwykle jednak tego rodzaju zmiany nie są znaczące.

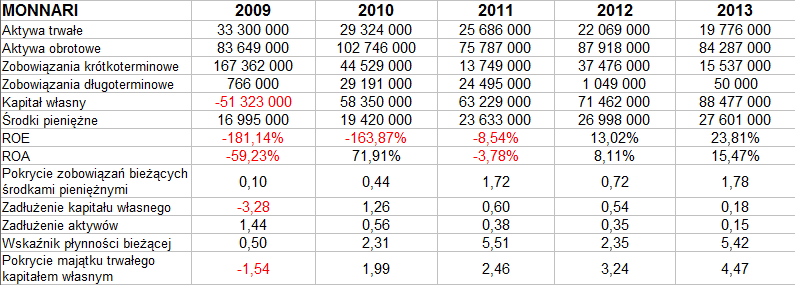

Czytelnik winien mieć więc na uwadze, że w poniższej tabeli wyniki za rok 2013 to właśnie dane za czwarty kwartał – w ujęciu narastającym:

W oczy, z perspektywy historycznej, rzuca się kilka rzeczy. Przede wszystkim mamy tu bardzo słaby rok 2009 – przejawem tego były nie tylko wyraźne straty finansowe, ale i ujemny poziom kapitału własnego. Zaburza to wartość poznawczą wskaźnika ROE za rok 2010 (licząc ROE braliśmy bowiem wynik finansowy netto za dany rok – oraz wartość bilansową na koniec roku ubiegłego). W istocie bowiem rok 2010 był już czasem zysku netto, zresztą ogromnie wysokiego, bo opiewającego na 84 mln zł. Kwota ta wygląda trochę nienaturalnie – i rzeczywiście, zysk rozpoznano przede wszystkim ze względu na zawarcie układu z wierzycielami.

Monnari Trade znajdowała się bowiem przez pewien czas w stanie upadłości. Mało tego, była to nawet upadłość likwidacyjna, ale ostatecznie (w styczniu 2010) udało się ją zmienić na układową – i odpowiedni układ zatwierdzono w październiku 2010. Od tego czasu kondycja spółki wyraźnie się polepszyła i w dalszym ciągu prowadzi ona swą normalną działalność.

Ta działalność to przede wszystkim projektowanie odzieży, a następnie zlecanie jej produkcji – i wreszcie sprzedaż produktów pod marką Monnari. Marka ta obecna jest na rynku od roku 1998, gdy firma była spółką cywilną (w 2000 roku przetransformowano ją w spółkę akcyjną). Produkcja odbywa się w Chinach, Polsce i innych państwach. Monnari to ubrania dla kobiet, przy czym chodzi tu o całe kolekcje, których sprzedaż prowadzona jest m.in. poprzez ogólnopolską sieć salonów.

Wróćmy do wyników finansowych. Otóż rok 2011 zakończył się stratami, ale już lata 2012 i 2013 przyniosły wyraźne zyski. Co więcej, o ile w roku 2012 rentowność operacyjna wyniosła 6,42 proc., a netto 6,25 proc., o tyle rok później odpowiednie poziomy były już równe 11,01 proc. i 11,69 proc. Firma zatem wyraźnie staje na nogi, a wzrost marż procentowych nie odbył się bynajmniej przy obniżce przychodów, ale przy zwiększeniu tak obrotów, jak i kwot zysków. Dla przykładu, wynik netto za rok 2012 to 8,2 mln zł, za 2013 – już 17 mln zł.

Firma ma i zwykle miała bardzo solidne pokrycie zobowiązań bieżących środkami pieniężnymi (pomijając rok 2009), w 2012 było to 72 proc., w 2013 już 178 proc. (co zresztą nie jest w gruncie rzeczy wartością konieczną, teoretycznie wystarczy pokrycie 1/3 lub nawet 1/4 długów krótkoterminowych gotówką). Kapitał własny również jest sporo wyższy od zobowiązań (w końcu roku 2013 stanowiły one tylko 18 proc. jego wartości), złota reguła bilansowa jest zachowana bez problemu od roku 2010, podobnie pozytywne wartości notuje wskaźnik płynności bieżącej.

W tym kontekście nie dziwi fakt, że władze firmy piszą w najnowszym raporcie okresowym o takich zjawiskach jak "kontynuacja wzrostu przychodów", "usprawnienie terminowości dostaw", "aktywa promocja marki", "rozwój sklepu internetowego", a także "otwarcie w IV kwartale 2013 r. czterech nowych salonów" (co jest o tyle istotne, że żadnego nie zamknięto). Zysk netto za rok 2013 był, jak się okazuje, jednym z najlepszych w dziejach spółki.

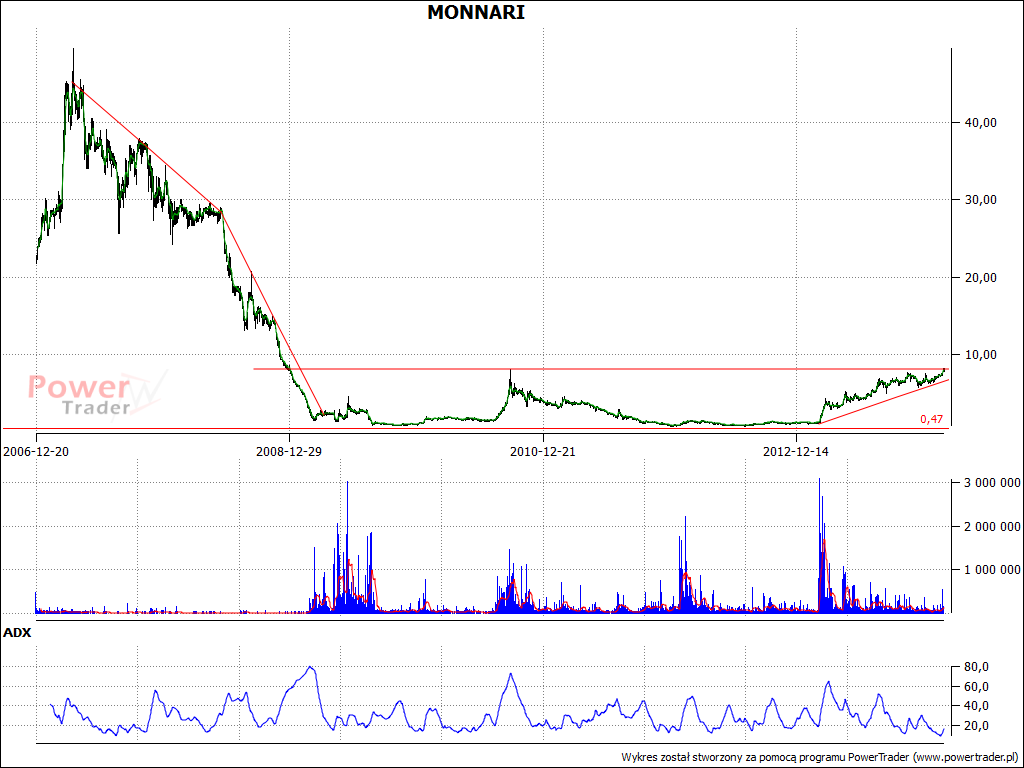

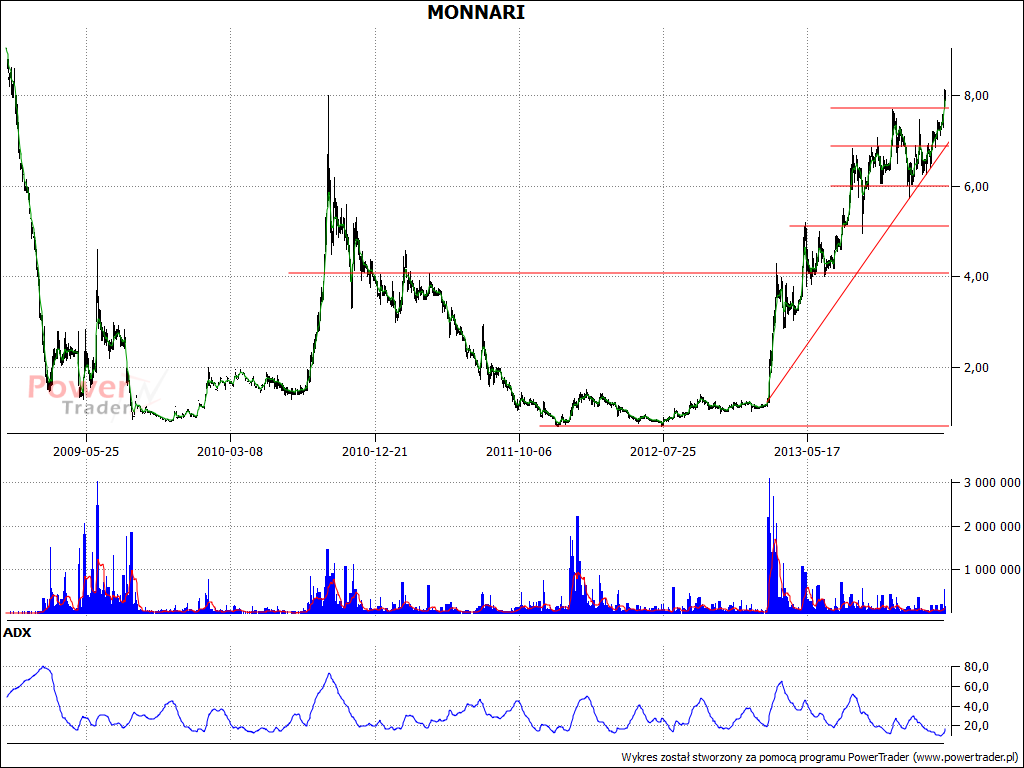

Spojrzenie na wykres kursu akcji Monnari w perspektywie całego okresu obecności na GPW, tj. od grudnia 2012, może budzić pewną konsternację. Notowano spory spadek w drugiej połowie roku 2007 oraz w 2008, ale to nie dziwi – choćby w kontekście ogólnej sytuacji, jaka wówczas zapanowała. W perspektywie krótszej dobre wrażenie robi silny trend wzrostowy, "uruchomiony" wczesną wiosną roku ubiegłego. Zauważmy, że pod koniec lutego za jeden walor płacono ok. 1,15 – 1,30 zł, tymczasem ostatnio wykres zmaga się z poziomem 8 zł. To maksima nie widziane od września roku 2010 – trwale zaś od roku 2008. Czy jest szansa na dalszą zwyżkę? Cóż, wykres dotarł już wysoko, ale wyniki firmy okazały się niezłe i dają perspektywę na przyszłość. Być może więc mocne przebicie 8 zł pozwoli na kontynuację tendencji. W razie korekty, wsparcia widać w obszarach 6,90 zł, 6 zł i 5,10 zł.

Kamil Kiermacz

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 3320 gości

![]()