Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Dziś przyjrzymy się rezultatom finansowym trzech przedsiębiorstw, które formalnie zaliczane są przez GPW do sektora handlu detalicznego. Kwalifikacja ta jest bez zarzutu, bo istotnie nasi bohaterowie zajmują się w przeważającej mierze handlem tego rodzaju.

Problem w tym, że ów sektor na warszawskiej giełdzie skupia bardzo różne firmy – takie jak np. Prima Moda czy Redan (a więc sprzedające ubrania), takie jak Komputronik (sprzęt komputerowy), czy wreszcie takie jak te, o których będziemy mówić, tj. specjalizujące się w FMCG. Termin ten oznacza towary szybko zbywalne, w przeważającej mierze chodzi tu o produkty spożywcze, choć nie tylko. W uproszczeniu, jest to prawie wszystko to, co możemy kupić w przeciętnym supermarkecie czy dyskoncie: podstawowe artykuły spożywcze (pieczywo, przyprawy, surówki, napoje, gumy do żucia etc.) i rozmaite drobiazgi (np. zapalniczki, chusteczki higieniczne).

Do niedawna w raportach takich jak nasz dzisiejszy analizowano rezultaty firm Alma Market, Emperia Holding, Eurocash – i Bomi. To ostatnie przedsiębiorstwo zakończyło jednak swoją działalność, zresztą po długim i burzliwym kryzysie. Bierzemy dziś więc pod lupę trzy pozostałe spółki.

Alma Market to przedsiębiorstwo zarządzające siecią delikatesów Alma, obecnych w wielu dużych miastach Polski (takich jak np. Kraków, Warszawa, Poznań, Wrocław, Szczecin, Opole czy Tarnów). Poza tym spółka ta inwestuje w inne podmioty – np. posiada połowę udziałów w Krakchemii S.A. W grupie kapitałowej istotne są też takie podmioty jak Krakowski Kredens Tradycja Galicyjska S.A., Alma Development sp. z o.o. oraz Paradise Group sp. z o.o.

Spółka funkcjonuje od roku 1991, powstała w Krakowie, a jej akcje na GPW pojawiły się już w roku 1994. 28,51 proc. akcji posiada Jerzy Mazgaj, założyciel przedsiębiorstwa i jego prezes. Ipopema 2 FIZAN ma 17,22 proc., Pioneer FIO natomiast 7,21 proc. Free float to 32,45 proc.

Eurocash również obraca artykułami FMCG (np. alkoholami, chemią gospodarczą, produktami spożywczymi) poprzez sieć sklepów, w tym także franczyzowych. Spółka reklamuje się sloganem "hurt spożywczy to my!" - i za chwilę przekonamy się, że pod względem przychodów wielokrotnie wyprzedza Alma Market i Emperię. Eurocash deklaruje, że obsługuje 19 proc. rynku spożywczego w Polsce, przy tym zatrudnia 12 tys. pracowników. 43,80 proc. akcji posiada Luis Amaral, reszta (56,20 proc.) to free float. Amaral to biznesmem, miliarder i prezes Eurocash. W swoim czasie rozwijał w Polsce Biedronkę dla Jeronimo Martins, potem przebywał w Ameryce Południowej, ale w 2003 wrócił do Polski.

Emperia Holding to firma, by użyć jej określenia, "od 24 lat aktywnie tworząca historię handlu w Polsce". Jest odpowiedzialna m.in. za sieć marketów Stokrotka. Powstała w roku 1990 z inicjatywy obecnego prezesa (Artura Kawy) jako jednoosobowa działalność gospodarcza. Potem przez pewien czas firma działała jako spółka cywilna Eldorado. Obecnie dzieli swe działania na trzy obszary: segment detaliczny (240 supermarketów i marketów), segment nieruchomości (działalność deweloperska) oraz informatyczny (przez spółkę Infinite). W 2011 roku Emperia sprzedała na rzecz Eurocash grupę kapitałową Tradis, logistyczno-dystrybucyjno-transportową.

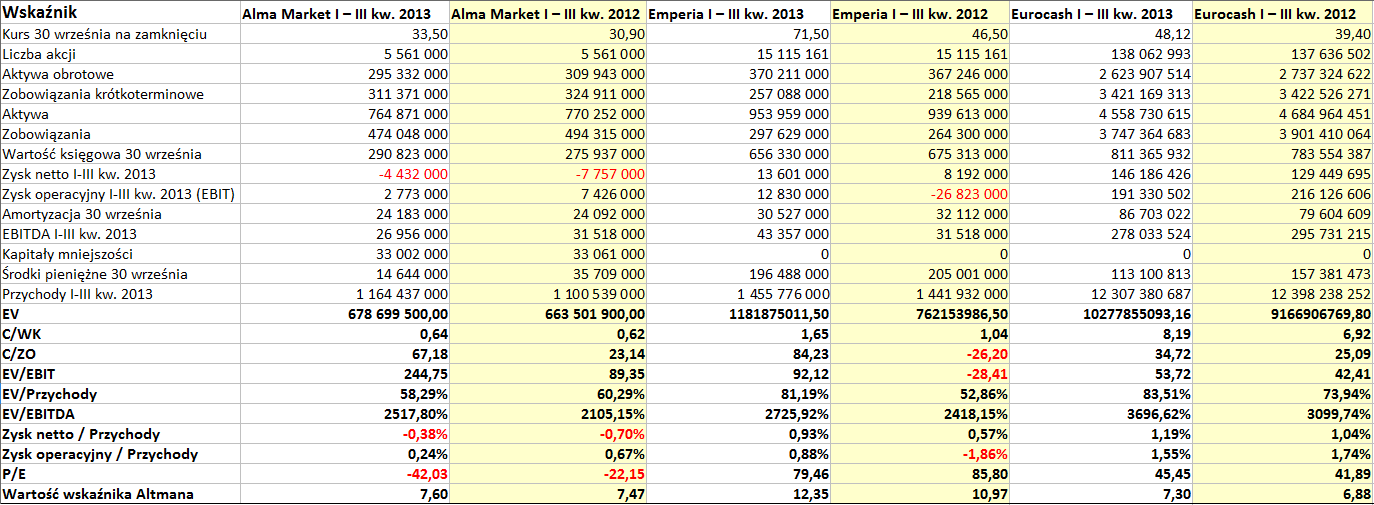

Poniżej możemy zobaczyć rezultaty finansowe badanych przedsiębiorstw (skonsolidowane) za trzy kwartały roku 2013 – oraz, dla porównania, za analogiczny okres roku 2012:

Jak już mówiliśmy, największym przedsiębiorstwem jest Eurocash. Skonsolidowane obroty tego podmiotu przekraczały, tak w roku 2012, jak i 2013 (mowa o 9 miesiącach, przypominamy) kwotę 12 mld zł. To jednak inna skala działania niż w przypadku Alma Marketu i Emperii – tam kwota przychodów za taki okres to ok. 1 – 1,5 mld zł (w przybliżeniu). Również i w przypadku aktywów różnice są dość spore – dla Alma Market i Emperii opiewają one w sumie na kilkaset milionów złotych (mniej niż miliard), w przypadku Eurocashu w grę wchodziły kwoty rzędu 4,5 mld zł i większe.

Wszystkie trzy przedsiębiorstwa, co jest dość typowe dla działalności typu FMCG, notują raczej niskie rentowności. Najwyższe poziomy to dane dla Eurocashu za trzy kwartały roku 2013, mianowicie 1,19 proc. netto i 1,55 proc. w przypadku marży EBIT. Przedsiębiorstwo to w obu badanych okresach notowało zyski netto, EBIT i EBITDA. Z drugiej strony, skonsolidowany wynik Alma Marketu (netto) tak w trzech kwartałach 2012, jak i rok później, był ujemny, co dało rentowności -0,70 proc. i 0,38 proc. Notowano jednak zyski operacyjne (acz w skali rocznej marża procentowa EBIT obniżyła się). Z kolei Emperia poniosła w dziewięciu pierwszych miesiącach roku 2012 stratę operacyjną na poziomie 26,82 mln zł, ale rok później obie pozycje wynikowe były już dodatnie.

Wskaźnik Altmana dla rynków wschodzących nie sugerował bynajmniej rychłego bankructwa którejkolwiek z firm. Zasoby środków pieniężnych były w Alma Markecie i Eurocashu dość skromne w relacji do zobowiązań bieżących. Dla przykładu: na dzień 30 września 2013 środki te stanowiły 4,7 proc. krótkoterminowych długów Alma Market oraz 3,30 proc. w Eurocashu. Zupełnie inne proporcje były w Emperii – tu środki pieniężne stanowiły więcej niż 3/4 długów krótkoterminowych. To zasadniczo zjawisko pozytywne, choć nie jest ono konieczne, szczególnie w tym rodzaju działalności. Oczywiście poziomy dwóch pozostałych spółek są bardzo niskie, ale jednak w tym segmencie handlu, gdzie dobra szybko krążą i sprzedają się w dużych ilościach, trwa intensywna współpraca z dostawcami etc., nie zawsze potrzebne jest utrzymywanie sporych pokładów gotówki.

Dość naturalne jest też to, że często w tym biznesie może być tak, iż kapitał własny nie pokrywa zobowiązań. Tak było w przypadku Eurocash i Alma Marketu, ale już np. Emperia wyróżnia się pozytywnie: 656 mln zł kapitału własnego pokrywało w razie czego 298 mln zł długów.

Naturalnie trzeba spojrzeć na to, jak spółki oceniają gracze giełdowi. Na początku roku 2013 za jedną akcję Almy dawano ok. 26 – 27 zł, był to lokalnie niski poziom. Wsparcie jednak zadziałało i wykres ruszył do góry – na papierach można było sporo zarobić, biorąc pod uwagę, że pod koniec października 2013 ceny zbliżały się do 42 zł. To wzrost o ok. 55 proc. Ostatnio jednak, po korekcie, wykres skonsolidował się w obszarze 34 – 37 zł i na razie panuje pewien marazm, nie ma mocnego sygnału. Wsparciem dla byków może być linia trendu wzrostowego, niżej mamy m.in. okolice 32,8 zł. O ile nie dojdzie do wyraźnego przebicia linii, to można liczyć na kontynuację trendu – ale w dłuższym terminie.

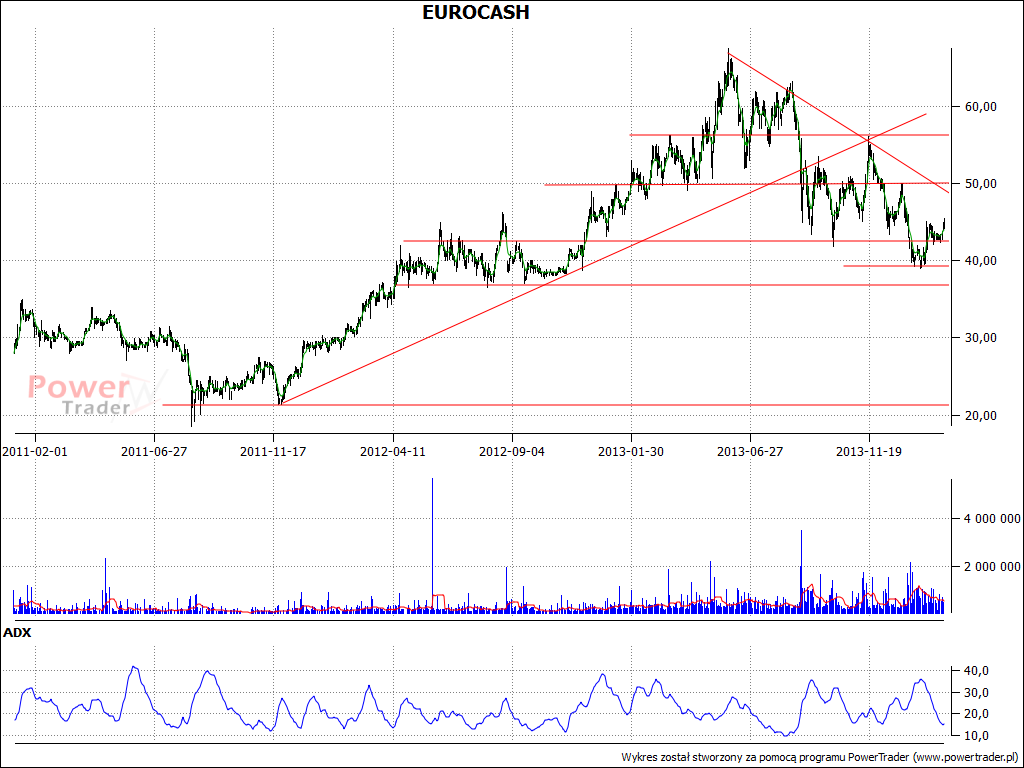

Na wykresie Eurocashu przez długi czas panował silny trend wzrostowy z bardzo małymi korektami. W lutym 2009 notowano poziomy rzędu 7,50 zł, dołki z roku 2011 to ok. 20 zł, w pierwszym kwartale 2013 przebito poziom 50 zł, w czerwcu 2013 notowano podejścia pod 67 zł. To imponująca zwyżka – ale od tego czasu zdążył się już rozwinąć trend wzrostowy. Akcje sporo straciły na wartości, choć na razie dalsze spadki powstrzymała linia 40 zł. Gdyby jednak nie udało się zmienić trendu, gdyby wykres odbił się od linii, a potem przebił 40 zł, to otwarta byłaby droga do 37 zł, potem może nawet do 33,9 zł i 31,4 zł.

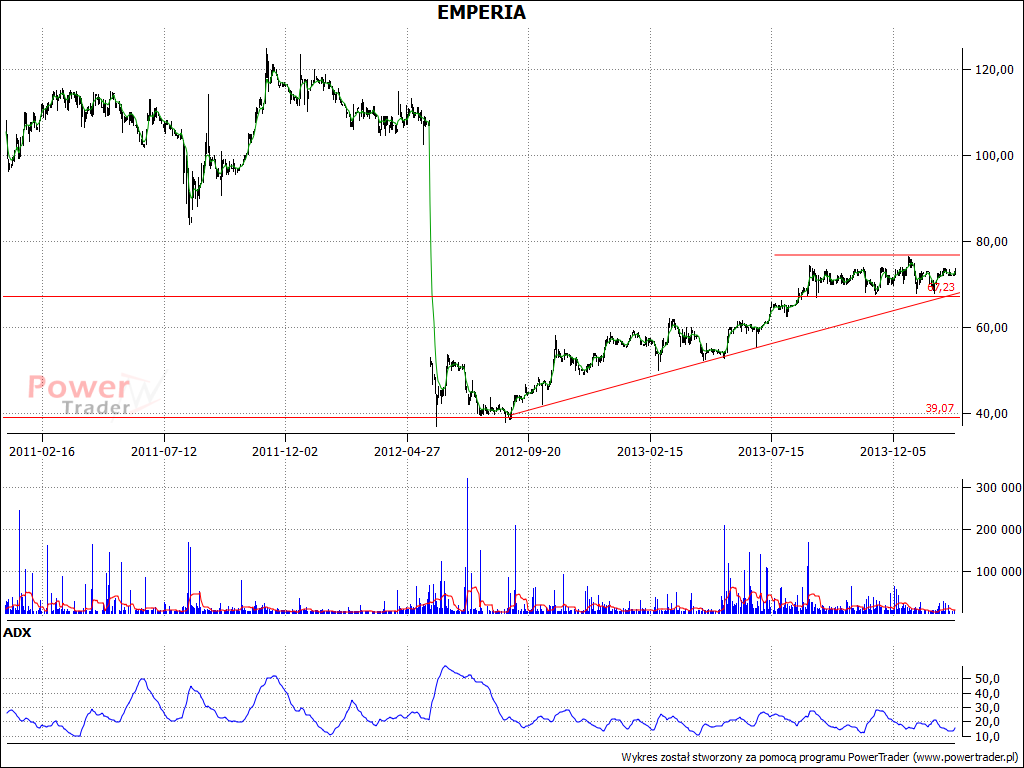

Na wykresie Emperii po podziale akcji w maju 2012 rozwinął się trend wzrostowy, cena papierów zdążyła wzrosnąć mniej więcej dwukrotnie – z 40 zł do 76 zł. Ostatnio jednak mamy konsolidację w obszarze 67 – 76 zł, w istocie trwa ona już od sierpnia ubiegłego roku. Nie było tu większej przeceny, to prawda, ale wcale nie jest pewne, czy byki zdołają sforsować opór, będzie to zapewne zależało od wyników rocznych i perspektyw firmy.

W ogólności widać zatem, że akcje tych trzech spółek w swoim czasie sporo zyskały, ale ostatnie miesiące to już czas pewnego marazmu, czy nawet spadków (jak w przypadku Eurocash). Z drugiej strony, pozycja rynkowa wszystkich trzech przedsiębiorstw jest dość solidna, każde ma liczną klientelę i sporą sieć sklepów, sprzedających rzeczy potrzebne każdego dnia – a to (do pewnego stopnia, oczywiście) stanowi gwarancję przyszłego funkcjonowania. Nie musi to jednak znaczyć, że każdy rok będzie udany. Warto zauważyć, że np. w samym trzecim kwartale 2013 Emperia straciła (na czysto 10,99 mln zł), a był to skutek straty właśnie w segmencie detalicznym (20,47 mln zł). Pocieszeniem jest fakt, że ów ujemny wynik wynikła raczej z reorganizacji tego segmentu, tj. z uruchomienia własnej logistyki. Ogólną sytuację na rynku władze firmy określiły jednak jako "słabą koniunkturę i dużą konkurencję".

O "niekorzystnych warunkach rynkowych" mówiły też władze Eurocashu, wyjaśniając tym spadek sprzedaży w trzecim kwartale o 3,6 proc., narastająco o 0,73 proc. Firma zakończyła też współpracę ze sklepami Stokrotka, prowadzonymi przez Emperię.

W przypadku Alma Marketu, co może być istotne, na wyniki skonsolidowane wpływają też ceny surowców do produkcji tworzyw sztucznych, co jest pochodną sporego zaangażowania kapitałowego w Krakchemię, produkującą folie i granulaty. Co ciekawe, Alma Market nie wyklucza sprzedaży niektórych spółek, w tym właśnie Krakchemii.

B. Garga

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 3638 gości

![]()