Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Profile i systemy aluminiowe, usługi budowlane, akcesoria do stolarki, systemy transportowe, opakowania giętkie – tak swoją ofertę w punktach prezentuje Grupa Kęty. Profile i systemy, które wytwarza, znajdują zastosowanie m.in. w budownictwie (np. przy produkcji fasad, okien, drzwi czy rusztowań), różnych gałęziach przemysłu (np. przy konstrukcji maszyn), natrafić można na nie także w sprzęcie sportowym i turystycznym.

Usługi, jakie świadczy Grupa Kęy, to przede wszystkim stolarka aluminiowa, realizowana poprzez spółkę zależną Metalplast Stolarka. Za opakowania giętkie odpowiedzialna jest z kolei firma Alupol Packaging – takie opakowania to folie i laminaty, w które pakowane są np. produkty żywnościowe.

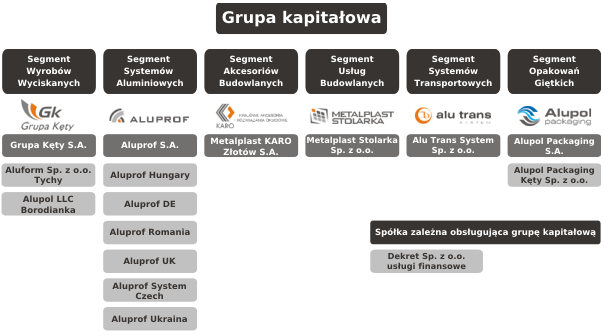

W ogólności Grupa Kęty składa się z pięciu podstawowych przedsiębiorstw, odpowiedzialnych za odrębne obszary branży aluminiowej. Do tego dochodzą jednak także np. spółki pośrednio zależne, stąd też pełna struktura Grupy wygląda następująco:

(źródło: witryna Emitenta)

Historia całego przedsiębiorstwa sięga roku 1953, gdy w Kętach ruszyła fabryka aluminium. Była to rzecz jasna firma państwowa, a duży wkład w jej powstanie miał inżynier Władysław Remin. W okresie III RP okazało się, jak przyznaje spółka na swej witrynie, że dotychczasowy model działania, przystosowany do warunków socjalistycznych, już się nie sprawdzał. Firma jednak wyszła ostatecznie obronną ręką z okresu przemian, choć kuracja była "uciążliwa". Obecnie najważniejszymi akcjonariuszami Grupy są OFE: ING OFE (17,26 proc.), OFE Aviva (18,12 proc.), OFE PZU Złota Jesień (9,87 proc.), OFE Bankowy PKO BP (6,29 proc.). Cała reszta akcjonariatu (48,46 proc.) to free float.

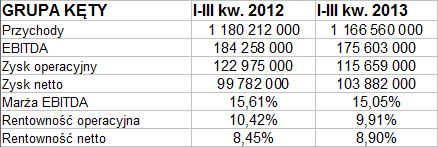

Poniżej widzimy rezultaty Grupy po trzech kwartałach roku 2013 i analogicznym odcinku czasu w roku 2012:

Jak widać, dziewięć miesięcy to okres, w którym przedsiębiorstwo jest w stanie wypracować ponad miliardowe przychody. Nieznacznie spadły one w skali rocznej, podobnie jak rentowności EBITDA i EBIT, ale np. marża procentowa netto zwiększyła się z 8,45 proc. do 8,90 proc., co jest pewnym pocieszeniem, nawet jeśli zysk netto nie zawsze jest najbardziej miarodajny. Dodajmy, że rentowności te (tak z roku 2012, jak i 2013) wyprzedzały średnie wartości dla sektora metalowego na GPW, bo – przykładowo – przeciętna marża EBIT wynosiła wśród nich 4,71 proc., a netto 3,60 proc.

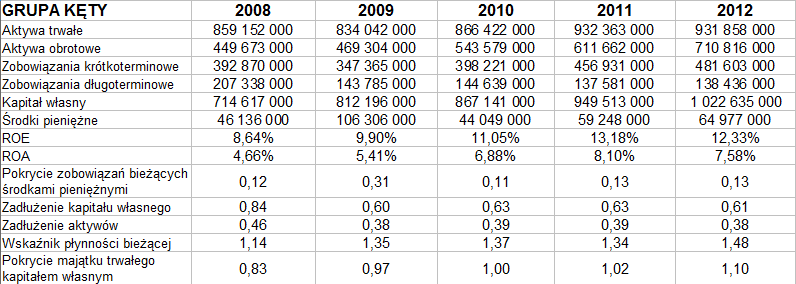

Tak wyglądały lata 2008 – 2012, jeśli chodzi o wyniki skonsolidowane:

Okazuje się więc, że przeciętna pula przychodów rocznych to 1,32 mld zł, co czyni Kęty jednym z największych przedsiębiorstw metalowych na GPW. W istocie skalą działania większy jest zapewne tylko Boryszew.

Co się tyczy rentowności, to godny uwagi jest fakt, że w latach 2008 – 2011 zwiększała się rentowność netto, choć w 2012 roku przyszło niewielkie osłabienie – do 7,40 proc. W ogólności widać jednak, że pod względem rentowności Kęty są bardzo stabilne, rozrzut pomiędzy najniższymi i najwyższymi notowanymi wartościami nie jest duży. Stąd też dość miarodajne mogą być wartości przeciętne (EBITDA 15,15 proc., EBIT 9,89 proc., netto 6,77 proc.).

Środki pieniężne stanowią zwykle kilkanaście procent zobowiązań krótkoterminowych, ale najwyraźniej taka jest specyfika przedsiębiorstwa. Zauważmy zresztą, że np. zobowiązania stanowią zwykle mniej niż 2/3 kapitału własnego (wyjątkiem był tylko rok 2008 – 84 proc.), a więc w razie czego powinien on wystarczyć na ich pokrycie. Kapitał własny Grupy od roku 2010 pokrywa majątek trwały, dość pozytywnie wypada także wskaźnik płynności bieżącej (w roku 2012 wzrósł z 1,34 pkt do 1,48 pkt). Aktywa są zadłużone w niewielkim stopniu.

Jak to wszystko oceniają gracze giełdowi?

Otóż od jesieni roku 2008 na wykresie wyraźnie widoczny jest trend wzrostowy, który poprowadził notowania z okolic 50 zł do 227 zł (koniec listopada 2013). Ostatnie miesiące to konsolidacja w obszarze 200 – 220 zł, kolejne wsparcia mamy na 180 zł, w okolicy 173 – 174 zł, 145 – 150 zł, potem aktywne mogą być linie trendu (można wyróżnić nawet trzy, choć to oczywiście do pewnego stopnia arbitralne).

Jeśli chodzi o rok ubiegły, to w raporcie kwartalnym zarząd pisał m.in., że trzeci kwartał był okresem pierwszych oznak poprawy koniunktury – w trzech z pięciu segmentów Grupy wzrosły przychody ze sprzedaży w kraju, w jednym pozostały na podobnym poziomie do tego z roku 2012. Bardzo ważny jest eksport, który wzrósł w niektórych segmentach nawet o 40 proc. w skali rocznej, istotne rynki to zwłaszcza Niemcy,Włochy i Czechy.

Kamil Kiermacz

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 2554 gości

![]()