Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Gdy patrzy się na rezultaty finansowe spółki Hutmen za kilka ostatnich lat, to wyjątkowo mocno rzuca się w oczy rok 2008, a ściślej rzecz ujmując – straty, jakie wówczas poniosło to przedsiębiorstwo. Był to rok, w którym skonsolidowana strata netto zbliżyła się do kwoty 103 mln zł, co dawało trzynastoprocentową ujemną rentowność.

Kolejne dwa lata Grupa Hutmen również kończyła na minusie, jeśli chodzi o wynik netto (jakkolwiek w 2009 udało się wypracować dodatni EBIT), wyraźna poprawa nastąpiła zaś w roku 2011. Wówczas dodatnie były równocześnie EBIT i EBITDA, notowano także zysk netto – i ta sytuacja powtórzyła się w roku 2012.

Tym mocnym wejściem rozpoczynamy naszą analizę sytuacji i działalności tego przedsiębiorstwa. Jest ono rzecz jasna zaliczane do branży metalowej, którą analizowaliśmy w listopadzie ubiegłego roku. Rury, pręty, płaskowniki, kształtowniki, stopy odlewnicze – oto oferta, jaką prezentuje Hutmen swoim klientom, deklarując, że są to produkty, które „dają im satysfakcję”. Dzieje przedsiębiorstwa sięgają roku 1918 i wrocławskiego zakładu hutniczego „Schaefer & Schael”, zniszczonego później w okresie drugiej wojny światowej. W latach PRL, po odbudowie, była to firma państwowa, produkująca m.in. stopy łożyskowe, wałki i tuleje brązowe, wyroby wyciskane i ciągnione z miedzi etc. W latach 1989 – 1991 przedsiębiorstwo przeszło restrukturyzację, a w 1992 stało się jednoosobową spółką skarbu państwa. Debiut giełdowy Hutmenu nastąpił w listopadzie roku 1997, prawie siedemnaście lat temu.

Głównym akcjonariuszem Hutmenu jest Impex-Inwest sp. z o.o., kontrolujący 49,03 proc. kapitału i głosów. 16,20 proc. to udział Impexmetalu S.A., znanego z GPW, ale w istocie Impex-Inwest należy do Grupy Impexmetal. Free float to 34,77 proc.

Jak widać, jesień ubiegłego roku przyniosła ze sobą znaczny wzrost wartości akcji Hutmenu, z ok. 3 zł do niemal 7 zł. Później przyszła jednak korekta i uformowała się konsolidacja na niższych poziomach, w zakresie 5 – 5,75 zł. Niewykluczone, że inwestorzy czekają na rezultaty za rok 2013 i na razie nie są gotowi do daleko idących działań.

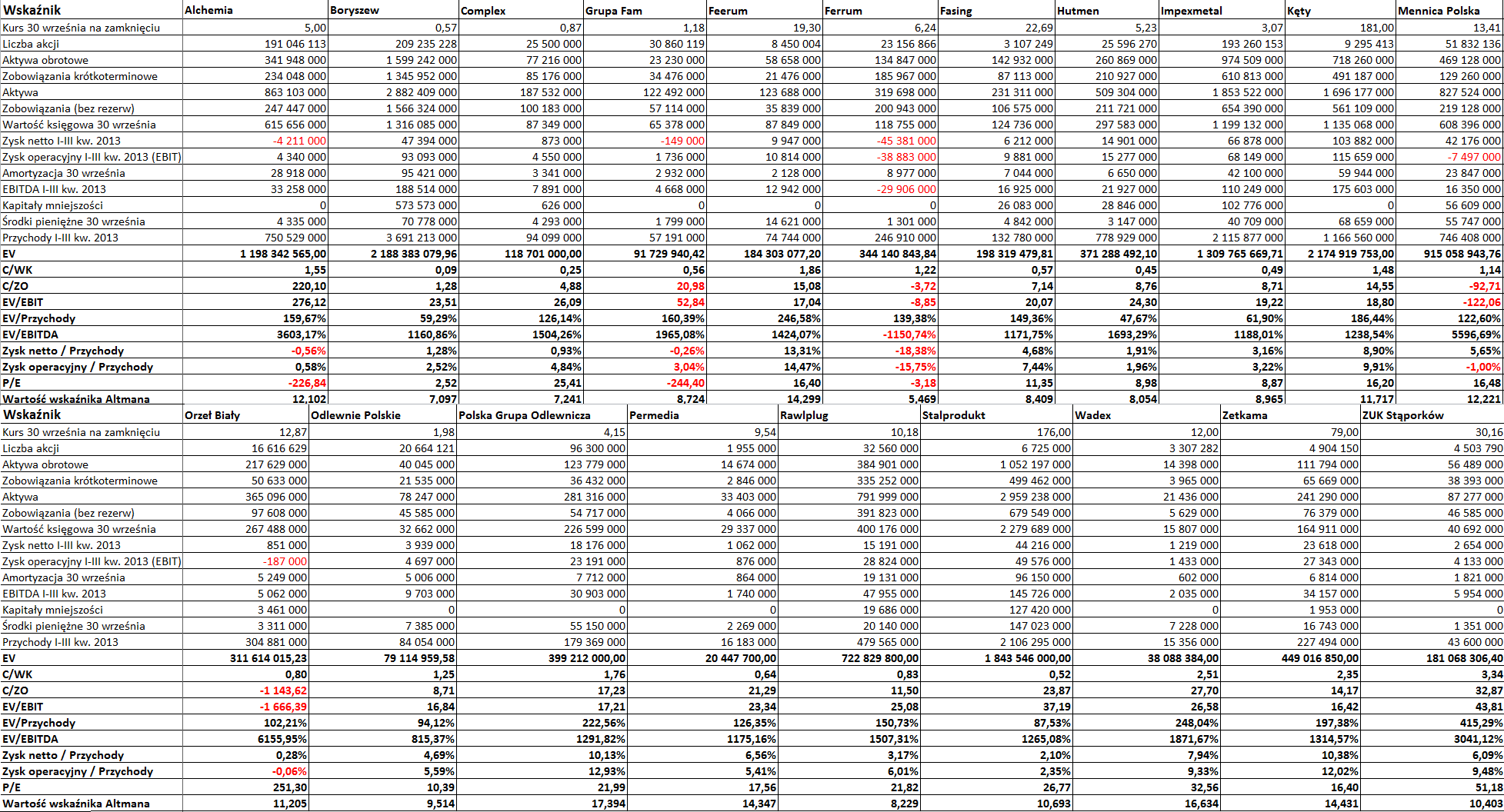

Tymczasem trzy kwartały roku 2013 dały Hutmenowi, jak widzimy, 14,9 mln zł zysku netto oraz 15,28 mln zł zysku operacyjnego. Wyniki te oznaczały zarazem rentowności: netto 1,91 proc., operacyjną 1,96 proc. Były one więc słabsze od średnich wartości dla sektora metalowego, wynoszącyh 3,60 proc. i 4,71 proc. Sam fakt, że Hutmen znalazł się w gronie spółek zyskownych, nie jest aż tak znaczący, było to bowiem grono większościowe. Mierząc kwotą aktywów lub przychodami, Hutmen (jako grupa, bo o wynikach skonsolidowanych mowa) zalicza się do największych przedsiębiorstw branży metalowej, choć oczywiście daleko mu do skali działania np. Boryszewa.

Jeśli wspomniane kwoty porównywać z danymi samego Hutmenu, ale za 9 miesięcy roku 2012, to możemy powiedzieć m.in., że wydatnie wzrosły przychody (poprzednio notowano 670,5 mln zł, rok później już, jak widać, 779 mln zł). Co więcej, zwyżce uległy także zyski i rentowności, poprzednio bowiem operacyjna wynosiła 1,47 proc. (rok później, jak wspomnieliśmy wyżej, było to już 1,96 proc.), netto zaś 1,34 proc.

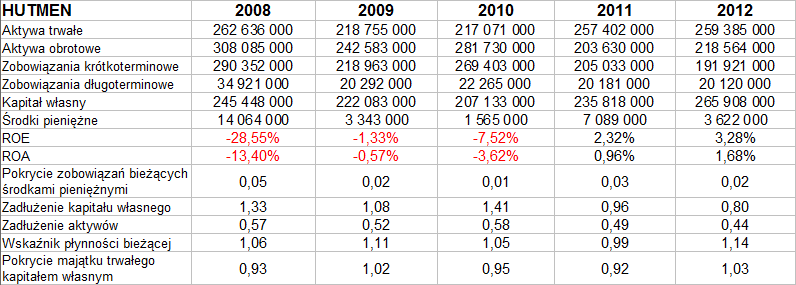

Do Grupy Hutmen należą obecnie, prócz spółki dominującej, WM Dziedzice S.A., Susmed sp. z o.o., MBO -Hutmen jv. sp. z o.o. oraz Katech-Hutmen sp. z o.o. Wszystkie te firmy także działają w branży metalowej. Niżej widzimy wyniki skonsolidowane Hutmenu za lata 2008 – 2012:

Wspomniany już rok 2008 był, jak wtedy pisał zarząd, jednym z najtrudniejszych w historii przedsiębiorstwa. Był to skutekt załamania się koniunktury (w dobie kryzysu), nieprzewidywalnych wahań w zakresie cen surowców i kursów walut, dużej niepewności. Długo trwało, nim Hutmen całkiem wyszedł na plus. Ostatecznie średnie rentowności EBIT i EBITDA za lata 2008 – 2012 są dodatnie, ale marża netto ujemna. Wskaźniki ROE i ROA stały się dodatnie rzecz jasna dopiero w latach 2011 i 2012.

Hutmen ma, co jest niepokojące, niewielkie zasoby środków pieniężnych, stanowiące raptem kilka procent samych tylko zobowiązań bieżących (w roku 2012 było to np. 2 proc.). Od 2010 roku spada zadłużenie kapitału własnego, co jest pozytywne (w latach 2011 i 2012 notowano jego nadwyżkę nad zobowiązaniami). Pokrycie majątku trwałego kapitałem własnym oscyluje w okolicy złotej reguły bilansowej (1,03 pkt w 2012), co należy ocenić na plus (choć nie zawsze notowano tu nadwyżkę). Wskaźnik płynności bieżącej prezentuje dość skromne wartości, choć na ogół aktywa obrotowe pokrywają długi bieżące.

Jeśli chodzi o specyfikę działalności Hutmenu, to władze informowały np. w ostatnim raporcie kwartalnym, że w tej branży (przetwórstwo metali kolorowych) częste są długie terminy płatności dla odbiorców i krótkie dla dostawców surowców. Stąd też często rośnie zapotrzebowanie na kapitał obrotowy, zatem spółki Grupy Hutmen prowadzą działania windykacyjne, zmniejszają zapasy do niezbędnego minimum, starają się terminowo regulować zobowiązania.

B. Garga

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 2653 gości

![]()