Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

"Dynamiczna grupa kapitałowa, w skład której wchodzi obecnie czternaście spółek" – taki opis Grupy Apator widzimy na jej oficjalnej witrynie internetowej. W rzeczy samej, mamy tu do czynienia z rozbudowanym przedsiębiorstwem, które na GPW kwalifikowane jest do sektora przemysłu elektromaszynowego.

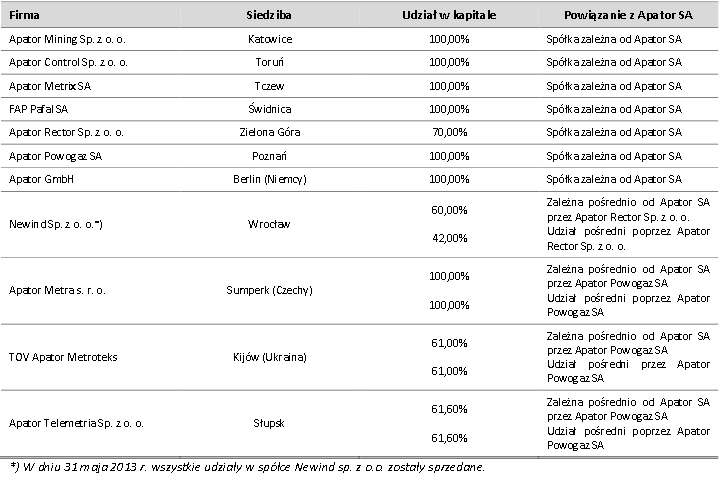

Główne produkty tej firmy to aparatura łączeniowa i pomiarowa. Co to okładnie oznacza? Chodzi m.in. o liczniki energii elektrycznej, ciepłomierze, gazomierze, wodomierze, rozmaite czujniki etc. W ofercie jest także specjalistyczny sprzęt dla przemysłu, w tym m.in. dla górnictwa (rozruszniki, agregaty), Apator zajmuje się także przygotowywaniem i wdrażaniem rozwiązań informatycznych dla swych klientów. Paleta produktów i usług jest dość szeroka, zaś w skład grupy kapitałowej wchodziły pod koniec września ubiegłego roku następujące spółki konsolidowane metodą pełną:

(źródło: raport okresowy Emitenta)

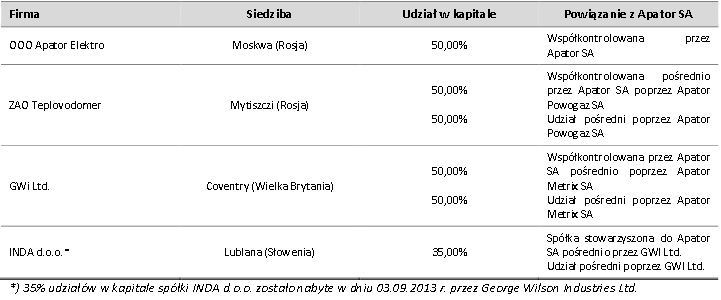

Prócz tego funkcjonowały spółki konsolidowane metodą praw własności:

(źródło: raport okresowy Emitenta)

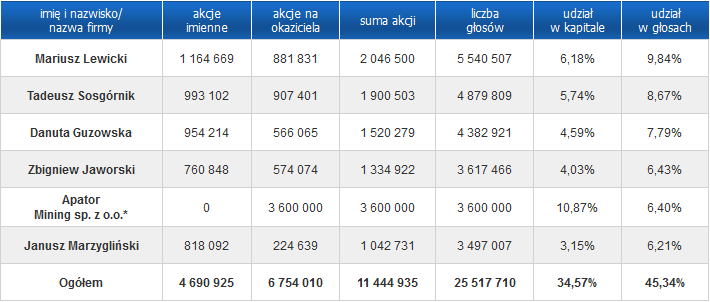

Główni akcjonariusze Apatora to przede wszystkim osoby fizyczne, co obrazuje poniższa tabela:

(źródło: witryna Emitenta)

Danuta Guzowska i Janusz Marzygliński są członkami rady nadzorczej, a Mariusz Lewicki – zastępcą przewodniczącego rady. Co się tyczy zarządu spółki Apator, to przewodzi mu Andrzej Szostak, absolwent warszawskiej SGH, wcześniej pracownik m.in. Access sp. z o.o. i Rothschild Polska sp. z o.o.

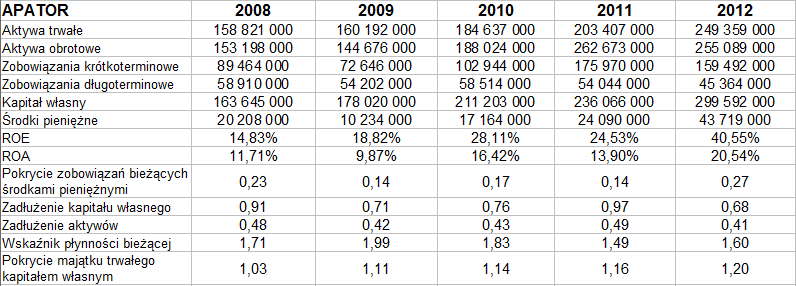

Rezultaty finansowe, jakie Grupa Apator wypracowała w latach 2008 – 2012, a więc kwoty skonsolidowane, widzimy w poniższych tabelach:

Jak widać, przychody z roku na rok rosną – i to dość intensywnie. Przeciętna ich kwota roczna to ok. 468 mln zł, przy średnim zysku netto równym 50,25 mln zł. Pozytywnie prezentują się rentowności – w roku 2012 operacyjna sięgnęła 14,73 proc., a netto 14,31 proc. (co prawda operacyjna była jeszcze wyższa w roku 2008, było to 15,83 proc.).

Przedsiębiorstwo miało w roku 2012 dość wysokie zasoby środków pieniężnych, stanowiące 27 proc. zobowiązań bieżących – zaś przeciętna wartość roczna wskaźnika obrazującego tę zależność to 0,19 pkt. Nie jest to poziom najwyższy, ale można go zaakceptować przy spółce, która sprzedaje w szybkim tempie duże ilości produktów – a zresztą kapitał własny wystarcza na pokrycie zobowiazań, notuje także nadwyżkę nad aktywami trwałymi (przy czym poziom odpowiedniego wskaźnika systematycznie rośnie, w 2012 było to 1,20 pkt). Wskaźnik płynności bieżącej też ma w miarę niezłe poziomy, w każdym razie aktywa obrotowe pokrywają zobowiązania bieżące. Przeciętne wartości ROE i ROA to odp. 25,37 proc. i 14,49 proc.

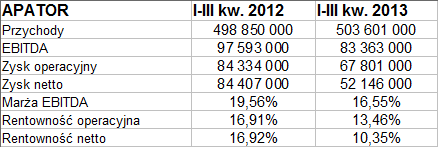

Tak prezentowały się wyniki Apatora za trzy kwartały roku 2013 i analogiczny okres roku 2012:

W tym ujęciu także można mówić o wzroście przychodów – aczkolwiek w skali rocznej obniżyły się wyraźnie rentowności. Operacyjna zeszła do 13,46 proc., netto do 10,35 proc. To jednak bardzo dobre rezultaty, jako że przeciętna rentowność netto badanych przez nas spółek elektromaszynowych wyniosła 3,85 proc., operacyjna natomiast niemal 7 proc. Aplisens, również zajmujący się aparaturą pomiarową, wypracował jednak wyższe poziomy niż Apator: netto 18,23 proc., EBIT 22,46 proc. W przypadku Sonel mieliśmy netto 11,81 proc., EBIT 12,67 proc. - a więc pierwszy wynik lepszy od Apatora.

Apator ma dość spore aktywa skonsolidowane, pod koniec września 2013 opiewały na ponad pół miliarda złotych (w Aplisensie było to np. 131,4 mln zł, w Sonelu 70,6 mln zł). Wskaźnik Altmana dla rynków wschodzących nie rozpoznawał ryzyka bankructwa, zaś C/WK miał wysoki poziom (3,78 pkt), nie sugerujący bynajmniej, by należało kupować akcje.

Spójrzmy zatem na wykres notowań. Widzimy, że w ostatniej dekadzie akcje ogromnie podrożały, w szczególności zaś intensywny trend zaczął się jesienią roku 2011 – wówczas kurs oscylował w okolicy 15 zł, ostatnio dochodził do 42 zł. Intensywność trendu jest powodem, dla którego C/WK, można powiedzieć, "nie nadążył" za wydarzeniami. Nie jest wykluczona dalsza zwyżka, o ile uda się pokonać 42 zł – nie jest jednak pewne, dokąd można wówczas dojść. W razie korekty mamy wsparcie na 35 zł, kolejne w okolicy 32,8 zł, później linię trendu. Wydaje się jednak, że do zwyżki musiałyby zachęcić dobre dane za czwarty kwartał. Te za dziewięć miesięcy same w sobie nie były najgorsze – ale jednak widoczne było skurczenie się zysków, także w stosunku do obrotów.

Kamil Kiermacz

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 2673 gości

![]()