Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Początki przedsiębiorstwa, o którym teraz będziemy mówić, sięgają roku 1992, co oznacza, że ma ono za sobą grubo ponad dwie dekady działalności. Selena była już zresztą wspominana na naszych łamach, dziś jednak przyszedł czas, by dokładniej przyjrzeć się jej rezultatom finansowym i ogólnej kondycji.

Spółka działa w segmencie chemii budowlanej, stąd też na GPW zaliczana jest do sektora materiałów budowlanych. Jej produkty to m.in. pianki poliuretanowe, kleje, uszczelniacze, grunty, lakiery, tynki, papy czy systemy ociepleń budynków. Marki, które znajdujemy w asortymencie Seleny, to np. Tytan, Artelit, Matizol, Quilosa czy Polyfix.

Z biegiem lat Selena FM S.A. zorganizowała wokół siebie, jako podmiot dominujący, rozbudowaną grupę kapitałową. Obecnie skupia ona 30 spółek, zarówno produkcyjnych, jak i handlowych (a także produkcyjno-handlowych). Co ważne, działają one nie tylko w Polsce, ale i w wielu innych krajach. Z geograficznego puntu widzenia działalność Seleny obejmuje Europę Centralną, Zachodnią i Wschodnią (wraz z tą ostatnią – także Azję Środkową), Rosję, Azję, Bliski Wschód (z Afryką) oraz obie Ameryki. Można więc powiedzieć, że na liście tej znajduje się niemal cały świat. Nie znaczy to oczywiście, że w każdym państwie funkcjonuje spółka z Grupy Selena FM, tym niemniej znajdziemy je np. w Turcji, Niemczech, Chinach czy Brazylii. Ponad rok temu pisaliśmy zresztą o tym, że firma prowadzi ekspansję nawet w Kazachstanie.

W akcjonariacie niemal 23 proc. to free float, 41,8 proc. ma AD Niva sp. z o.o., a 36,25 proc. to udział Syrius Investments s.a.r.l. W głosach to odpowiednio 19,55 proc., 50,45 proc. i 30 proc. AD Niva i Syrius to spółki związane z Krzysztofem Domareckim, założycielem firmy i obecnym przewodniczącym jej rady nadzorczej. Prezesem zarządu jest Jarosław Michniuk, absolwent inżynierii mechanicznej na Politechnice Warszawskiej.

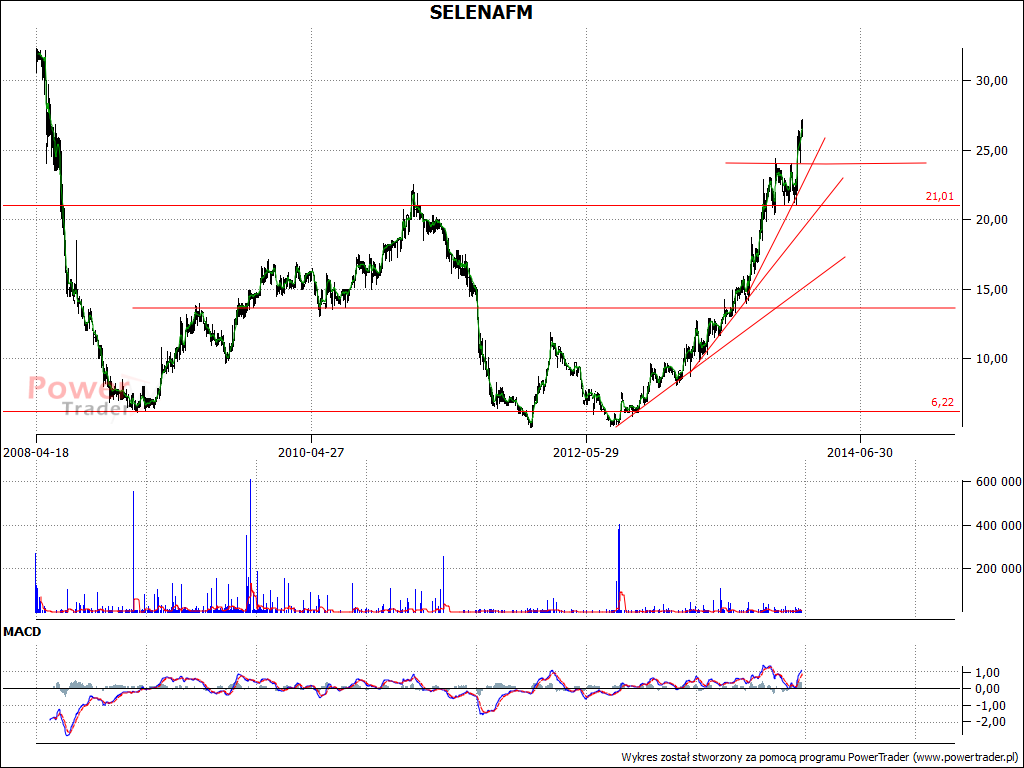

W kwietniu roku 2008 akcje Seleny zadebiutowały na głównym parkiecie warszawskiej GPW. W sierpniu roku 2012 notowania po raz trzeci zbliżyły się do historycznych minimów, tj. poziomów niższych nawet niż 5,50 zł. Wówczas jednak nastąpiło przesilenie i od tego czasu trwa silny, wyraźny trend wzrostowy. Ostatnio można było obserwować nawet wyjścia ponad linię 27 zł. Są to więc ceny, których nie było w zasadzie od pierwszych tygodni po debiucie. Niewykluczona jest więc korekta, choćby na zasadzie realizacji zysków, w odwodzie są jednak linie trendu (przynajmniej trzy), a także wsparcia w okolicach 21 zł i 24 zł.

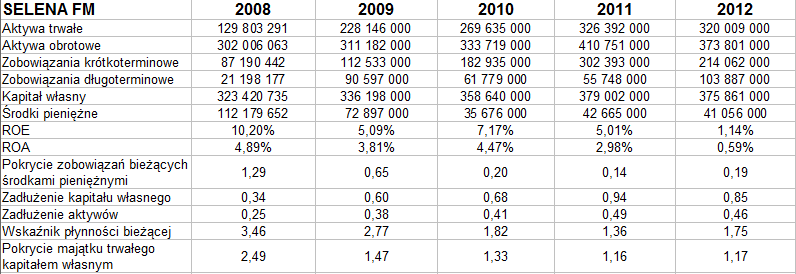

Niżej możemy zapoznać się z wynikami Seleny FM (skonsolidowanymi) za lata 2008 – 2012:

Dobre wrażenie robi fakt, że każdy rok był zyskowny. Przeciętne rentowności EBITDA, EBIT i netto to odpowiednio 4,8 proc., 2,5 proc. oraz 2,1 proc. W roku 2009 notowano najwyższe (w badanym okresie) rentowności EBITDA i EBIT, później uległy one pewnemu obniżeniu. W roku 2012 słabo wypadła rentowność netto, ale EBIT i EBITDA znacznie się poprawiły, także kwotowo.

Pokrycie zobowiązań bieżących środkami pieniężnymi w latach 2008-2011 spadało (aż do 0,14 pkt), co samo w sobie nie było dobrą tendencją, choć stosunkowo niskie poziomy tego wskaźnika mogą być zrozumiałe w przypadku spółki produkującej dużą ilość dóbr dość szybko zbywalnych. Kapitał własny pokrywał zresztą całość zobowiązań, a stosunek środków pieniężnych do zobowiązań bieżących poprawił się w 2012. Aktywa obrotowe pokrywają zobowiązania krótkoterminowe, a majątek trwały jest pokrywany przez kapitał własny.

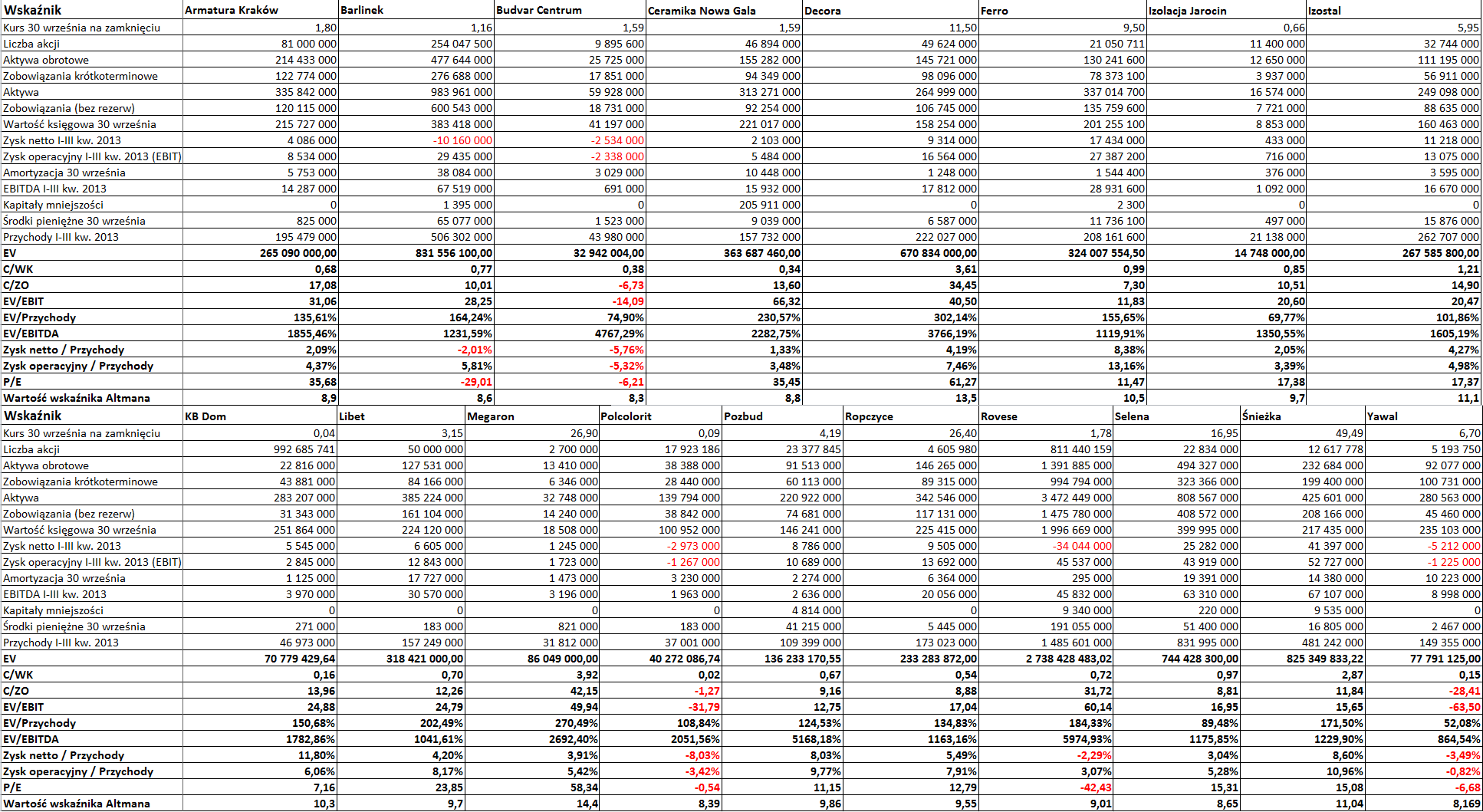

Tak wyglądała sytuacja Seleny FM na tle branży szeroko pojętych materiałów budowlanych po trzech kwartałach roku 2013:

Jest to, jak widać, spore przedsiębiorstwo – pulą aktywów (808,6 mln zł) przebijały je tylko Barlinek i Rovese. Przeciętna rentowność netto badanych firm wynosiła 2,55 proc., średnia rentowność operacyjna 4,98 proc. Selena zawyżała zatem obie wartości (mając 3,04 proc. i 5,28 proc.). Z drugiej strony np. Śnieżka, również produkująca artykuły chemii budowlanej, notowała znacznie wyższe poziomy (8,60 proc. i 10,96 proc.). Co ciekawe, Megaron, także zajmujący się tym asortymentem, też miał wyższe wyniki w tej konkurencji (netto 3,91 proc., EBIT 5,42 proc.). Oczywiście trzeba mieć świadomość, że tak naprawdę każda z tych firm ma trochę inną specjalizację – dla Śnieżki są to np. farby, dla Megaronu gładzie i kleje gipsowe.

Pięć przedsiębiorstw notowało stratę netto (skonsolidowaną), Selena była w gronie zyskownych. Wskaźnik C/WK pod koniec września zachęcał do kupna walorów, notując poziom niższy niż 1 pkt – i faktycznie, po 30 września znacznie jeszcze podrożały, z ok. 17 zł do – jak wspominaliśmy – nawet 27 zł.

Strategia Seleny na lata 2014 – 2016 zakłada zmianę modelu biznesowego z dostawcy materiałów i rozwiązań na model, w którym firma jest "partnerem blisko współpracującym z rynkiem" – tak przynajmniej opisują to władze spółki. Oznaczać będzie to m.in. koncentrację na wybranych segmentach rynku, zrównoważenie udziału poszczególnych grup produktowych (w tym zawiera się np. rozwój działu klejów i dociepleń) oraz wdrożenie nowego systemu ERP.

Kamil Kiermacz

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 2588 gości

![]()