Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Polski Koncern Mięsny Duda to największe spośród czterech giełdowych przedsiębiorstw z branży mięsnej. Największe - choćby pod względem skonsolidowanych przychodów i aktywów.

Cztery firmy, o których mowa, to Henryk Kania, Indykpol, Tarczyński - i właśnie PKM Duda. Niedawno opracowaliśmy podsumowanie wyników wypracowanych przez te przedsiębiorstwa w ciągu dziewięciu miesięcy, teraz omówimy dokładniej kondycję PKM Duda.

Firma powstała w roku 1990 z inicjatywy rodziny Duda. Na GPW akcje spółki pojawiły się w grudniu roku 2012. Pod koniec lutego bieżącego roku można było nabyć je rekordowo tanio, nawet po 32 grosze od sztuki, od tego czasu jednak cena znacznie wzrosła. W listopadzie notowano maksima rzędu 98 groszy, acz trzeba przyznać, że później nastąpiła poważna korekta, nawet do 73 groszy. Wydaje się jednak, że okolice te okazały się dobrym wsparciem i obecnie jesteśmy już nieco wyżej (79 - 80 groszy).

Koncern określa się jako "największa w Polsce firma zajmująca się ubojem i rozbiorem mięsa czerwonego". Należy przez to rozumieć wieprzowinę, wołowinę i dziczyznę.

PKM Duda przewodzi rozbudowanej grupie kapitałowej, której działalność dzieli się na pięć segmentów (w każdym działa kilka podmiotów). Są to segmenty: produkcyjny, handlowy, rolny zwierzęcy, rolny roślinny oraz segment pozostałych spółek.

Jeśli chodzi o ważniejszych akcjonariuszy, to 10,8 proc. w kapitale i głosach ma ING Bank Śląski, 10,51 proc. BZ WBK, 7,33 proc. Bank Handlowy, a 5,23 proc. to udział ING OFE.

Pod koniec września aktywa skonsolidowane PKM Duda opiewały na 717,6 mln zł, zobowiązania w sumie wynosiły 374,42 mln zł (z czego niemal 69 proc. stanowiły krótkoterminowe), spółki grupy oczekiwały w sumie na 133 mln zł należności z dostaw i usług, a skonsolidowane środki pieniężne wynosiły 21,29 mln zł.

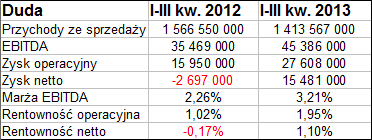

Poniżej widzimy porównanie wyników PKM Duda za trzy kwartały roku bieżącego z analogicznymi dla roku ubiegłego, a także wyniki skonsolidowane roczne za lata 2009-2012:

Jak widać, nader słaby był rok 2009 - określany zresztą przez zarząd jako "najcięższy w historii spółki". Wynik netto był w dużej mierze obciążony wtedy jednorazowymi odpisami i rezerwami. Firma rozpoczęła jednak realizację programu restrukturyzacyjnego DUDA 2012, powstałego na bazie porozumienia naprawczego opracowanego przy współpracy z bankami. Widzimy, że lata 2010 i 2011 przyniosły dodatnie wyniki netto, EBIT i EBITDA, jakkolwiek w roku 2012 doszło znów do pojawienia się straty netto, jak też i spadku rentowności odpowiadających pozostałym wynikom.

Z drugiej strony, pierwsze trzy kwartały roku 2013 prezentują się (w porównaniu z rokiem ubiegłym) względnie pozytywnie - m.in. dlatego, że Grupa wyszła na plus, gdy mowa o zysku netto, odnotowała też wyższe rentowności EBITDA i EBIT (odpowiednio 3,21 proc. i 1,95 proc.).

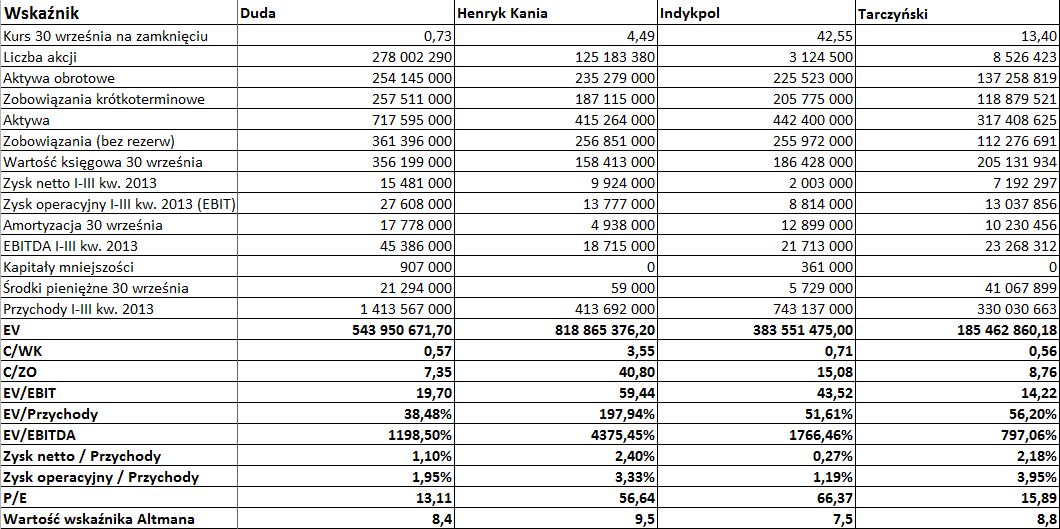

Tak po trzech kwartałach PKM Duda prezentował się (jako grupa) na tle pozostałych spółek mięsnych (spośród nich tylko Henryk Kania nie prezentuje sprawozdań skonsolidowanych):

Średnia rentowność netto wyniosła 1,49 proc., PKM Duda był więc poniżej niej. Operacyjna wyniosła 2,60 proc. - tutaj również PKM Duda ją zaniżał. Wskaźnik Altmaan nie sugerował, by firma miała zbankrutować w niedalekiej przyszłości (został on obliczony w wersji dla rynków wschodzących), zaś C/WK skłaniał do kupna papierów firmy (30 września na zamknięciu kosztowały 73 grosze, a zatem później jeszcze znacznie podrożały - nawet do 98 groszy, jak już pisaliśmy).

Jakie ryzyka władze PKM Duda wyróżniają w działalności grupy kapitałowej? Na pewno problematyczne są wysokie ceny skupu żywca i niskie pogłowie trzody chlewnej (a także wysokie ceny surowców paszowych). Władze zauważyły też w raporcie za trzeci kwartał roku 2013, że kilka lat temu wiele firm mięsnych silnie inwestowało na bazie kredytów, ale kiedy skończyły się okresy karencji w spłacie tych kredytów, to marże znacznie spadły, niektóre firmy generują ujemne wyniki. Teoretycznie może być to korzystne dla PKM Duda (gdyż koncern mógłby "skokowo zwiększyć udziały w rynku po upadłych konkurentach"). Z drugiej strony model biznesowy PKM Duda zakłada kooperację z wieloma firmami mięsnymi, a ich słaba sytuacja i problemy finansowe mogą się przełożyć na kondycję Dudy.

Ostatni raport informuje też, że obecna strategia PKM Duda w segmencie ubojowo-produkcyjnym to koncentrowanie się nie na maksymalizacji wolumenów sprzedaży, a raczej na zyskowności. Obecny model działalności "zapewnia spółce stabilną rentowność nawet w (...) niesprzyjających warunkach rynkowych, czyli przy niskim pogłowiu trzody chlewnej i rosnących cenach skupu żywca".

J. Sobal

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 2500 gości

![]()