Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Stomil Sanok to spółka formalnie zaliczana przez GPW do sektora przemysłu motoryzacyjnego, a to dlatego, że produkowane przez nią wyroby gumowe właśnie w motoryzacji znajdują kluczowe zastosowanie.

Firma ma za sobą osiem dekad tradycji. Jej twórcą był dr Oskar Schmidt - Austriak, który powołał ją do życia w roku 1932. Funkcjonowała wtedy pod nazwą Polska Spółka dla Przemysłu Gumowego S.A. SANOK i należała do Centralnego Okręgu Przemysłowego (wiązało się z tym m.in. uzyskanie korzystnych ulg podatkowych).

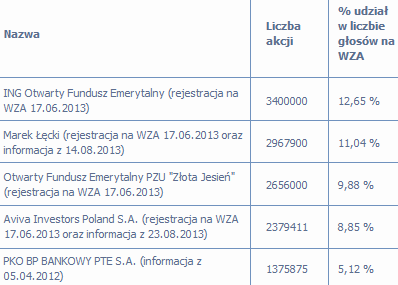

W okresie PRL firma była przedsiębiorstwem państwowym, pod koniec lat 70-tych zatrudniała już ponad 5 tys. osób. Obecnie jest to spółka akcyjna (od szesnastu lat notowana na GPW), a jej akcjonariat prezentuje się następująco:

(na podstawie witryny Emitenta)

Należy tu odnotować, że Marek Łęcki jest prezesem zarządu spółki.

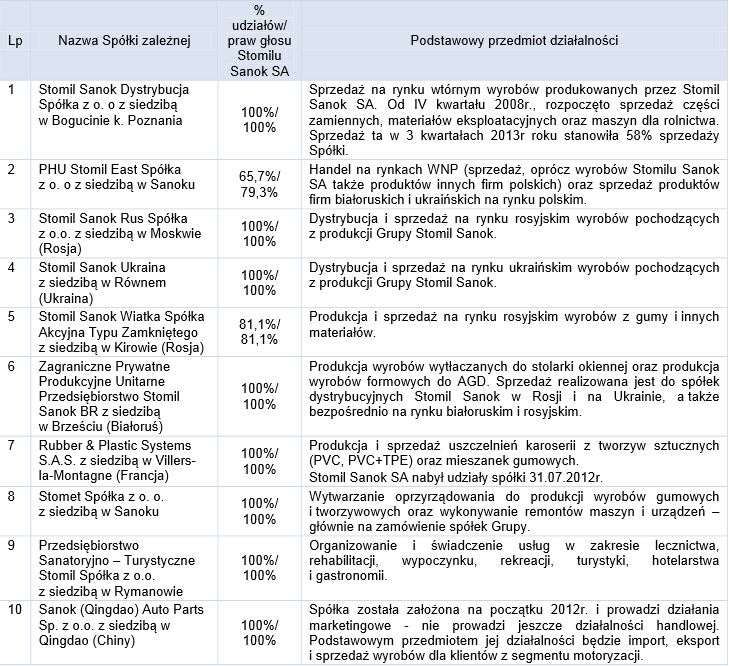

Stomil Sanok przewodzi grupie kapitałowej i publikuje sprawozdania skonsolidowane. Produkty przedsiębiorstwa to m.in. uszczelnienia karoserii, wyroby gumowe stosowane w układach zawieszenia, chłodzenia i innych, uszczelnienia dla budownictwa, pasy klinowe, mieszanki gumowe, korki i tłoczki z gumy etc.

Grupa kapitałowa, według stanu na koniec września 2013, wygląda następująco:

(źródło: raport okresowy Emitenta)

Jak widać, Stomil Sanok działa nie tylko w Polsce, ale też i na rynkach zagranicznych (Chiny, Francja, Ukraina, Rosja).

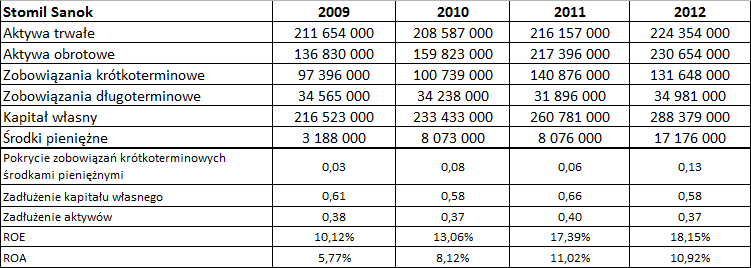

Poniżej możemy przekonać się, jak kształtowały się wyniki skonsolidowane grupy kapitałowej w latach 2009-2012:

Widzimy, że z roku na rok systematycznie rosną przychody - w 2009 było to 390,24 mln zł, w 2012 już 166 proc. tej kwoty (648 mln zł). Rentowność EBITDA utrzymuje się na kilkunastoprocentowym poziomie. W roku 2012 nieco spadła w relacji rocznej, podobnie jak rentowność operacyjna.

Średnia arytmetyczna rentowności netto za badane cztery lata to 6,48 proc., dla rentowności operacyjnej to 9,40 proc., dla marży EBITDA natomiast 15,64 proc.

Kapitał własny z powodzeniem wystarczał w badanych latach na pełne pokrycie zobowiązań, ale np. kwoty środków pieniężnych, posiadanych przez Stomil Sanok, nie były zbyt duże w stosunku do zobowiązań, choćby tylko bieżących (w 2012 roku nastąpił na szczęście spory wzrost). Wartość ROE systematycznie rosła (z 10,12 proc. w 2009 do 18,15 proc. w 2012). Wartość ROA w 2012 nieznacznie się obniżyła. Dodajmy tu, że oba wskaźniki liczymy korzystając z zysku za dany rok i pozycji bilansowych na koniec roku wcześniejszego.

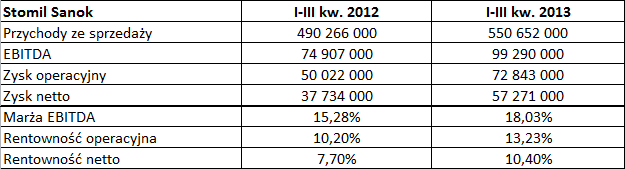

Poniżej mamy wyniki za trzy kwartały roku bieżącego i ubiegłego:

Widzimy sporą dynamikę przychodów (wzrost o 12,32 proc.), a także poprawę rentowności, co zdaje się nader pozytywnie świadczyć o kierunku rozwoju przedsiębiorstwa. Przychody za trzy kwartały to 85 proc. ogółu obrotów za cały rok 2012.

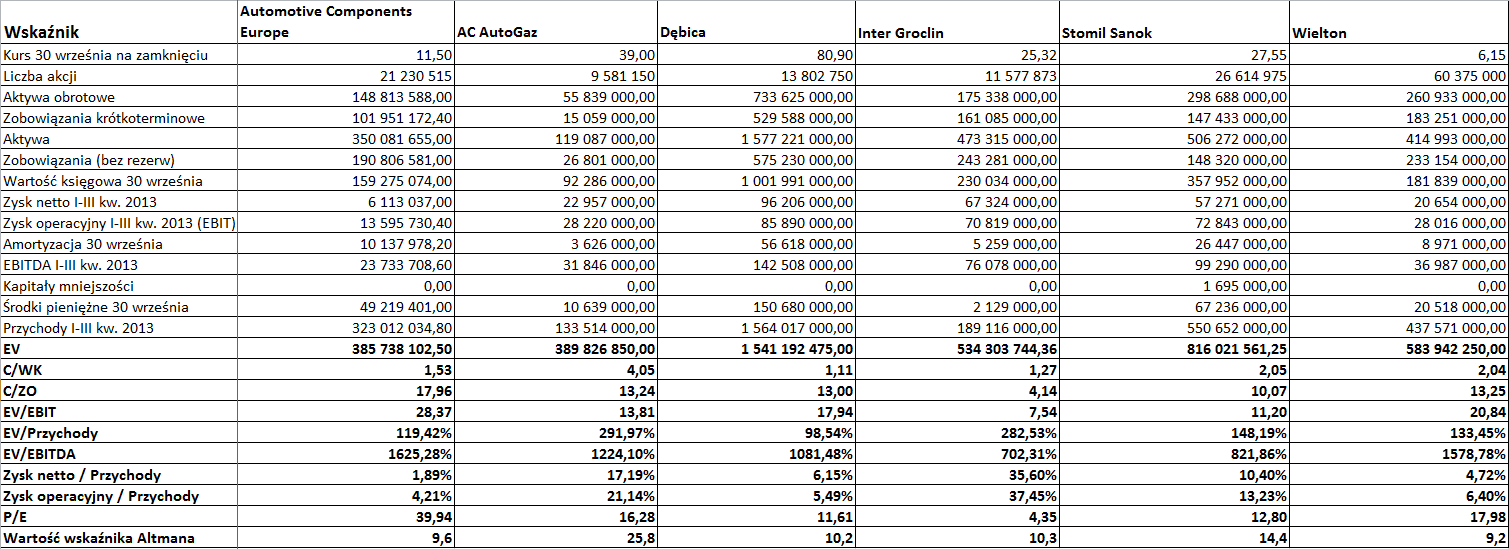

Tak Stomil Sanok prezentował się na tle pozostałych spółek z sektora motoryzacyjnego po dziewięciu miesiącach:

Wszystkie firmy wypracowały zyski, drożały też ich akcje - na tyle zresztą, że wskaźnik C/WK nie zachęcał już do robienia zakupów. Rentowności mocno zawyżała spółka Inter Groclin, która jednak w pierwszym półroczu zanotowała spory jednorazowy zysk wynikający z przejęcia spółki Kabel-Technik-Polska. Co do wskaźnika Altmana (w wersji dla rynków wschodzących), to naturalnie nie sugerował on bankructwa Stomilu ani też którejkolwiek z pozostałych firm. Dodajmy, że Stomil zdecydował się w tym roku na wypłatę 31 mln zł dywidendy.

Pod względem przychodów Stomil Sanok był na drugim miejscu, po Dębicy (której obroty były jednak trzy razy wyższe). Oczywiście trzeba mieć na uwadze, że każda z badanych firm ma odmienne produkty i ich specyfikę, zaś Stomil Sanok kieruje ofertę nie tylko do branży motoryzacyjnej.

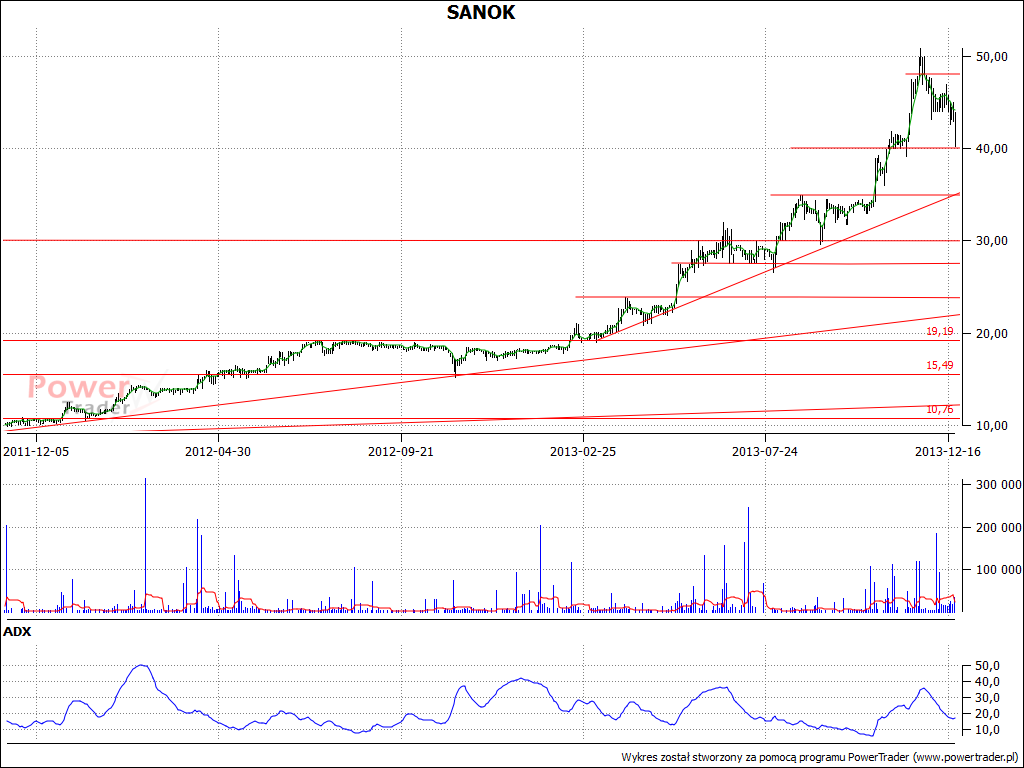

Na wykresach możemy zobaczyć, że walory spółki od marca 2009 systematycznie drożeją - wtedy za jeden płaciło się ok. 4,30 - 5 zł, dziś 42,88 zł. To dużo mniej niż 25 listopada (maksimum na 50,89 zł), ale wciąż można uznawać długoterminowy trend wzrostowy za obowiązujący. Trzeba jednak mieć na uwadze, że w tym roku był on nader intensywny - 2 stycznia kurs zamknięcia wynosił 18,20 zł. Mamy zatem w ciągu roku zwyżkę mniej więcej dwukrotną - i to bynajmniej nie przy groszowych cenach. Korekta, nawet w okolice 35 zł, jest czymś, czego nie można wykluczyć, acz nie musiałaby oznaczać generalnej zmiany tendencji.

Władze Stomilu Sanok poinformowały dziś, że firma nabyła 100 proc. udziałów w Meteor China-Beteiligungs GmbH - spółce zarejestrowanej w niemieckim mieście Bockenem. W komunikacie czytamy, iż spółka ta "nie prowadzi własnej działalności gospodarczej", a jej głównymi aktywami są: "udziały (20 proc.) w spółce Qingdao Meteor Rubber & Plastics Co. Ltd (QMRP) z siedzibą w Jiaozhou City (Chiny) oraz należności od QMRP z tytułu pożyczki wraz z odsetkami". Co do firmy QMRP (która w 80 proc. kontrolowana jest przez inwestora z USA), to zajmuje się ona "produkcją i sprzedażą na rynku wewnętrznym: uszczelnień karoserii samochodów, uszczelnień do okien i do urządzeń przemysłowych".

B. Garga

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 2514 gości

![]()