Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Kilka dni temu prezentowaliśmy zbiorczo wyniki branży mięsnej na rynku regulowanym GPW. Jest ona reprezentowana na tym parkiecie przez cztery przedsiębiorstwa: PKM Duda, ZM Henryk Kania, Tarczyński i Indykpol. Dziś przyjrzymy się dokładniej ostatniej z wymienionych, biorąc pod uwagę nie tylko jej rezultaty za pierwsze trzy kwartały roku bieżącego, ale i wyniki wypracowane w latach 2009-2012.

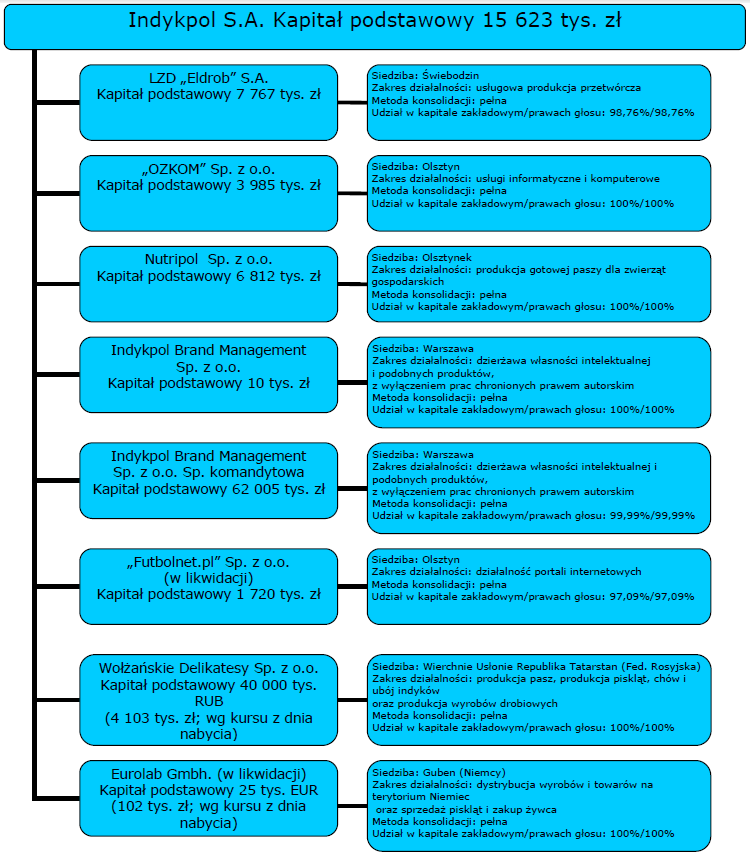

Indykpol określa się jako "największy w Polsce producent mięsa i przetworów indyczych" - o dwudziestoprocentowym udziale w tym rynku. Kilka lat temu firma rozpoczęła tworzenie grupy kapitałowej, która obecnie prezentuje się w sposób następujący:

(źródło: raport okresowy Emitenta)

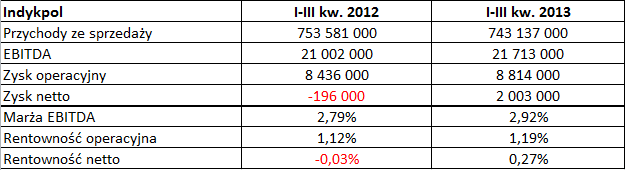

Fakt, iż Indykpol publikuje wyniki skonsolidowane, ma znaczenie. Na przykład pierwsze trzy kwartały roku bieżącego zakończyły się dla jednostki dominującej zyskiem operacyjnym wynoszącym 4,03 mln zł (oraz wynikiem netto na poziomie 2,26 mln zł) - podczas gdy odpowiednie wyniki skonsolidowane prezentowały się następująco: 8,814 mln zł i 2 mln zł. Rok temu jednostka dominująca w ciągu dziewięciu miesięcy zyskała na działalności operacyjnej 703 tys. zł, netto zaś straciła 5,47 mln zł - ale cała grupa kapitałowa notowała dodatni EBIT (8,436 mln zł), a jej ostateczna strata wyniosła tylko 196 tys. zł.

Poniżej możemy poznać najważniejsze wyniki skonsolidowane za trzy kwartały roku bieżącego i poprzedniego:

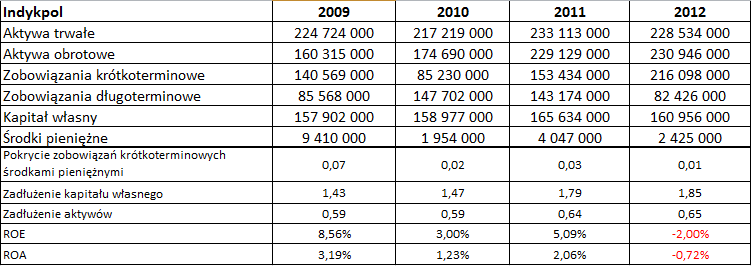

Tutaj natomiast mamy wyniki grupy kapitałowej za lata 2009-2012:

Widać, że rentowność operacyjna Indykpolu (według wyników grupowych) z roku na rok się zmniejszała, to samo można powiedzieć o marży EBITDA. W przypadku rentowności netto w 2011 notowano poziom nieco wyższy niż w 2010, ale w 2012 grupa kapitałowa poniosła stratę i rentowność była ujemna. W tym kontekście cieszy fakt, że w roku obecnym jak na razie notowano wspomniane wcześniej 2 mln zł zysku.

Wskaźniki ROE i ROA były rzecz jasna w roku 2012 ujemne, a ich średnie wartości za lata 2009-2012 to odpowiednio 3,66 proc. i 1,44 proc. Niepokojąco skromnie - w zestawieniu ze zobowiązaniami, choćby tylko bieżącymi - prezentują się posiadane przez Grupę Indykpol środki pieniężne. Zadłużenie kapitału własnego w ostatnich latach rosło i nie jest na idealnym poziomie, choć wciąż na takim, który można tolerować. Wydaje się jednak, że tendencja powinna ulec zmianie. Rosło też zadłużenie aktywów.

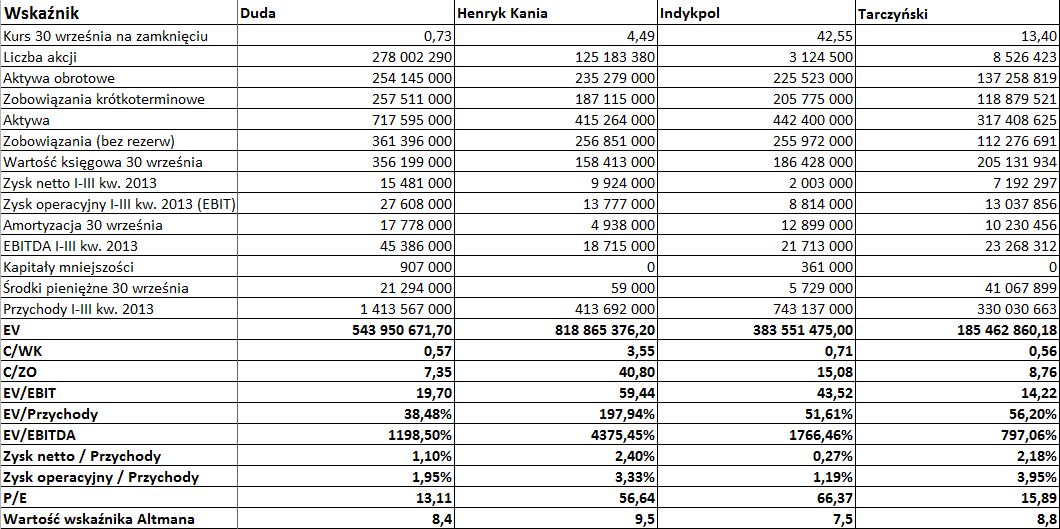

Na tle pozostałych spółek Indykpol prezentował się następująco:

Widzimy, że w tym roku (licząc do 30 września) Indykpol prezentował najniższe rentowności (tak operacyjną, jak i netto) spośród wszystkich czterech firm mięsnych na GPW (biorąc pod uwagę wyniki skonsolidowane). Kwotą aktywów firma jest najbliższa Zakładom Henryk Kania, PKM Duda ma aktywa dużo wyższe, Tarczyński - dużo niższe. Pod względem przychodów Indykpol był, tak jak w przypadku aktywów, na drugim miejscu. Wskaźnik C/WK zachęcał do kupna walorów (w istocie jednak, o czym jeszcze wspomnimy, w październiku mocno potaniały). Wskaźnik Altmana dla rynków wschodzących nie zapowiadał bankructwa.

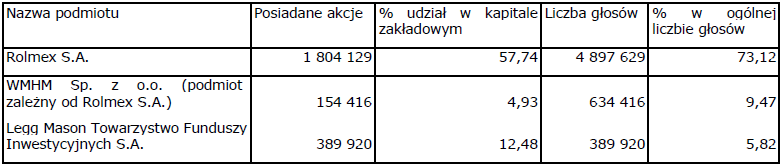

Indykpol wywodzi się z Ekspozytury Centrali Jajczarsko-Drobiarskiej w Olsztynie. Prywatyzacja i przyjęcie nazwy Indykpol to dzieło roku 1991. Obecnie akcjonariat wygląda następująco:

(źródło: raport okresowy Emitenta)

Oferta Indykpolu to różnego rodzaju wędliny, produkty obiadowe czy mięsa świeże. Firma wytwarza m.in. kabanosy, szynkę, kiełbasy, oferuje golonki indycze, filety z piersi, parówki, polędwice etc. Posiada czternaście centrów dystrybucji na obszarze całego kraju.

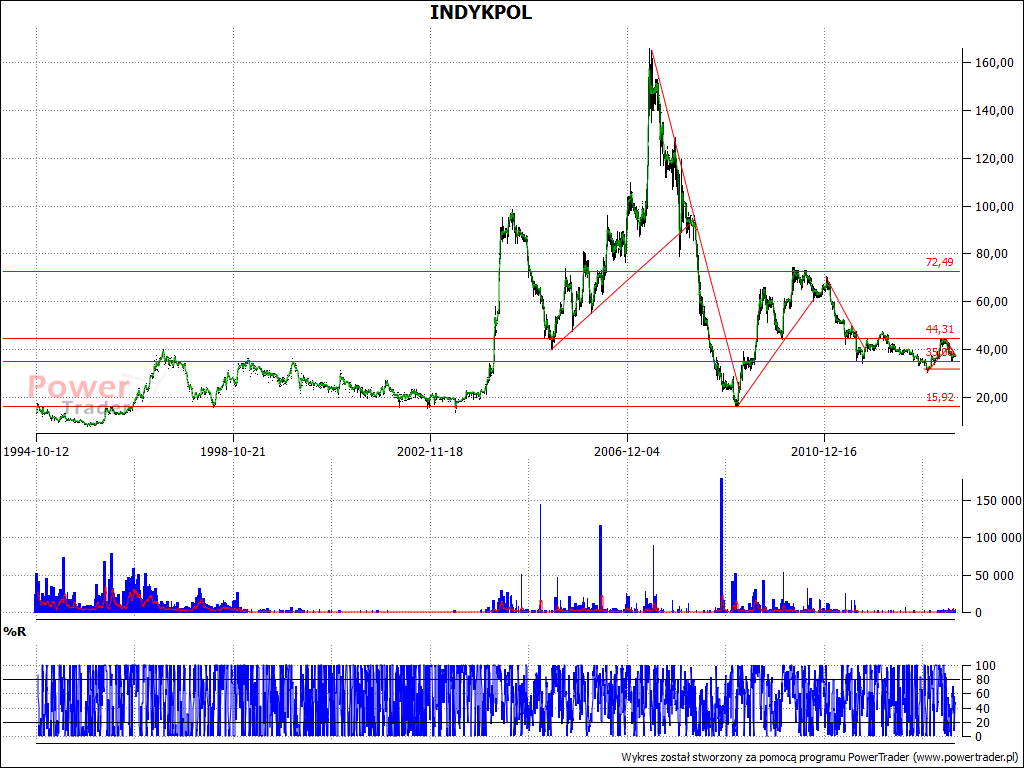

Akcje Indykpolu pojawiły się na GPW już w październiku roku 1994, a więc są obecne na rynku regulowanym od niemal dwóch dekad. W tym czasie miały najróżniejsze ceny - od ok. 8 zł (minima z roku 1995) do więcej niż 160 zł (w czasie hossy roku 2007). Obecnie jeden walor kosztuje nieco ponad 37 zł. Jeszcze na początku października notowano maksima rzędu 44 zł, ale później przyszła znaczna przecena. Wciąż jednak daleko do minimów z końca kwietnia (ok. 31 zł, a nawet 30,20 zł). Co więcej, w połowie listopada zadziałało wsparcie na 35 zł i obecnie jesteśmy nieco wyżej. Wzrosty nie są oczywiście wykluczone, ale na razie nie ma mocnych sygnałów - formuje się raczej wąska konsolidacja. Istotne będzie ewentualne wyjście ponad poziom 38 zł, jeśli mielibyśmy liczyć na wzrosty.

J. Sobal

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 3867 gości

![]()