Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Grupa Rovese działa w branży materiałów budowlanych, co w tym przypadku oznacza produkcję i sprzedaż artykułów do wyposażenia łazienek - tzn. kabin prysznicowych, płytek ceramicznych, wanien i brodzików, mebli łazienkowych etc.

Firma przez długie lata funkcjonowała na rynku jako Cersanit - i jeszcze raport za rok 2011 był sprawozdaniem Grupy Kapitałowej Cersanit (oraz jednostki dominującej o tej samej nazwie). W 2011 roku doszło jednak do transformacji nazwy. Stało się tak na wniosek Michała Sołowowa, znanego inwestora giełdowego, który kontroluje to przedsiębiorstwo. Według danych z raportu za trzeci kwartał roku 2013 Sołowow posiada 62,10 proc. kapitału i głosów Rovese, jakkolwiek tylko 6,28 proc. bezpośrednio, a resztę poprzed podmioty FTF Galleon S.A., Barcocapital Investment Limited i Calgeron Investment Limited. W Rovese inwestuje także ING OFE (z udziałem na poziomie 14,61 proc.).

Grupa Rovese składa się obecnie z 28 podmiotów zależnych bezpośrednio, 10 zależnych pośrednio, jednego objętego konsolidacją według metody praw własności - oraz trzech nie objętych konsolidacją. Wszystkie te spółki mają rozmaite profile działalności - niektóre koncentrują się na produkcji ceramiki sanitarnej, inne zajmują się handlem, jeszcze inne funkcjonują jako przedsiębiorstwa inwestycyjne i holdingowe.

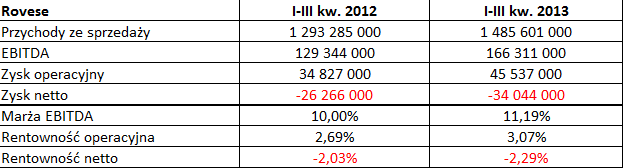

Poniżej mamy skonsolidowane wyniki Rovese za pierwsze trzy kwartały tego i poprzedniego roku:

Jak widać, tak w jednym, jak i drugim przypadku pod koniec badanego okresu notowano stratę netto. Wyprzedzając nieco dalsze informacje, możemy powiedzieć, że w ogólności cały rok 2012 zakończył się skonsolidowaną stratą netto na poziomie 62,78 mln zł. Pierwsze trzy kwartały przyniosły stratę w kwocie 26,27 mln zł, a więc ostatni na pewno nie poprawił sytuacji. Jak będzie w tym roku? Tego jeszcze dokładnie nie wiemy, aczkolwiek możemy przytoczyć to, co władze Grupy pisały o wynikach dotychczasowych.

Otóż, jak czytamy w odpowiednim raporcie, ujemny wpływ na wynik netto za trzy kwartały miały takie czynniki jak ujemne różnice kursowe, wartość odsetek netto, a także aktualizacja poziomu zobowiązań z tytułu nabycia udziałów w kilku spółkach na początku stycznia roku 2013.

Ważniejsze jest chyba to, że zysk operacyjny wyraźnie zwiększył się w skali rocznej, podobnie jak odpowiadająca mu rentowność (z 2,69 proc. do 3,07 proc.). Pozytywny trend widzimy także w przypadku EBITDA.

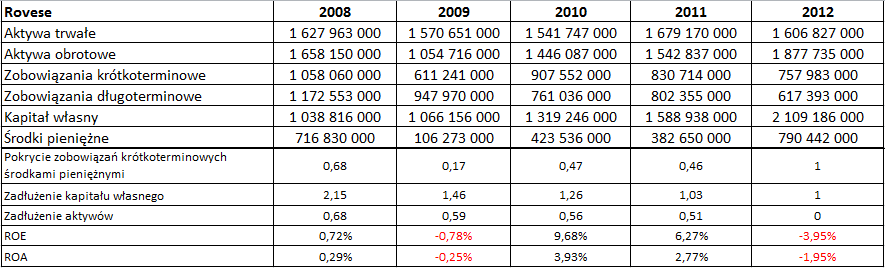

Niżej możemy przekonać się, jak Grupa Rovese rozwijała się w latach 2008-2013:

Jak widać, przychody utrzymywały się (w dużym przybliżeniu) na poziomie ok. 1,5 mld zł (średnio), przy czym od roku 2009 systematycznie rosły. Przeciętna rentowność netto Grupy Rovese za badany okres to 1,59 proc., średnia rentowność operacyjna wynosiła 9,13 proc., a średnia marża EBITDA 16,76 proc. W roku 2012 widać było jednak mocne osłabienie - i nie chodzi tu tylko o stratę netto, ale także o redukcję rentowności operacyjnej i EBITDA. Prezes Wojciech Stankiewicz pisał w liście do inwestorów, otwierającym raport za rok 2012, m.in. o "trudnej sytuacji ekonomicznej na kluczowych dla Grupy rynkach", a także o restrukturyzacji, jaka była prowadzona w owym okresie. Starano się jednak utrzymać wysokie obroty, zmieniano też portfel produktów i realizowano akwizycje, sfinalizowane, jak wspomnieliśmy wyżej, na początku roku 2013 (m.in. na rynku rosyjskim).

Spółka utrzymuje nie najgorsze poziomy pokrycia zobowiązań bieżących środkami pieniężnymi, z roku na rok obniżano też poziom zadłużenia kapitału własnego oraz aktywów. Przeciętna wartość ROE za badane lata to 2,39 proc., ROA natomiast 0,96 proc. Od 2010 roku wartości obu wskaźników maleją.

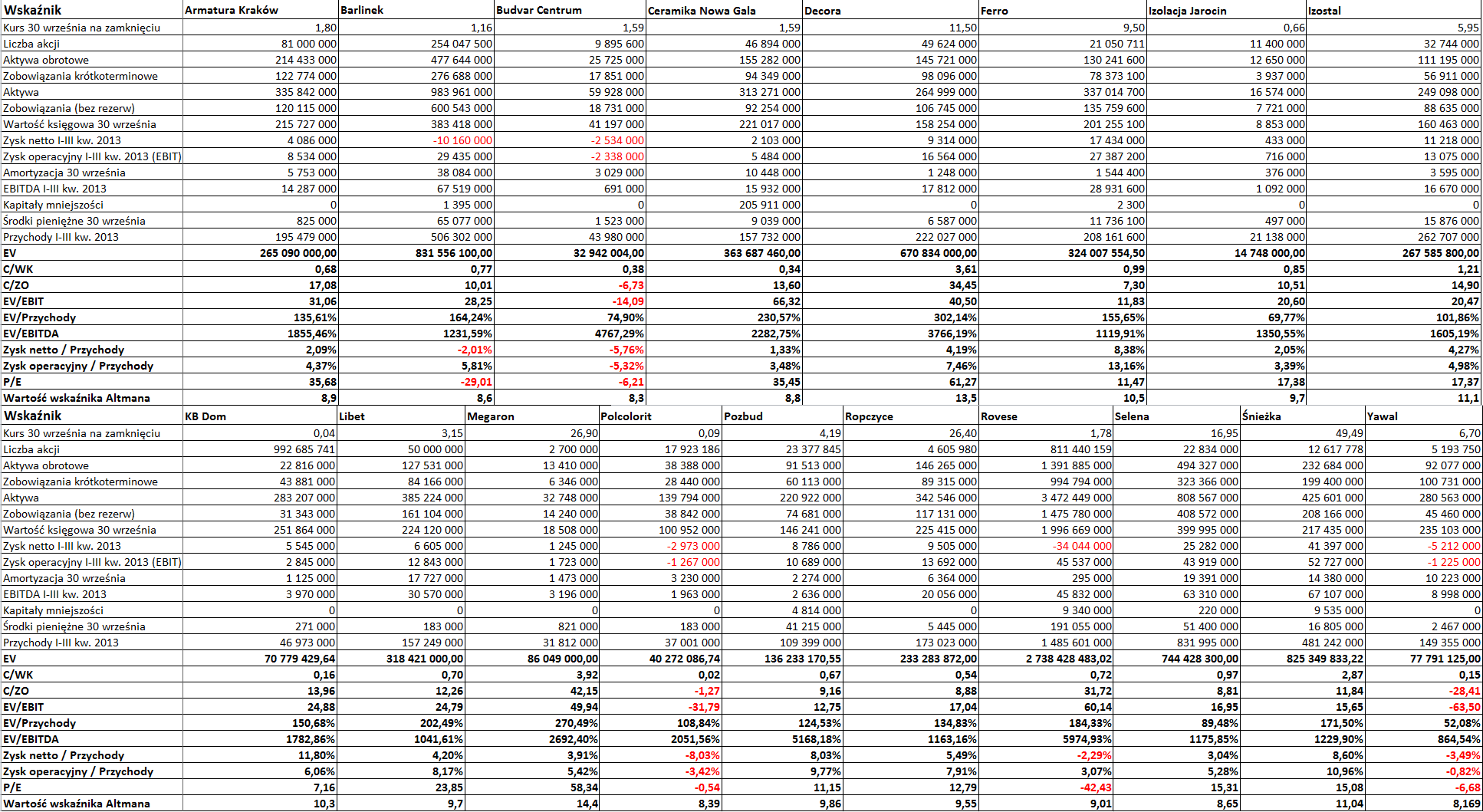

Spójrzmy też na Rovese na tle innych spółek z sektora materiałów budowlanych:

Jak widać, na tle sektora Grupa Rovese jawi się jako bardzo duże przedsiębiorstwo, największe pod względem posiadanych aktywów i przychodów. Wskaźnik C/WK zachęcał do kupna jego akcji (zbudowany na bazie danych za pierwsze trzy kwartały). Wskaźnik Altmana nie sugeruje, by spółka miała niedługo zbankrutować. Rovese było jedną z pięciu firm w sektorze, co do których można powiedzieć, że w ciągu dziewięciu miesięcy odnotowały stratę netto. Powyżej jednak wyjaśniliśmy, co się za tym kryje - i że nie musi to oznaczać wyraźnie złej kondycji, zwłaszcza w zestawieniu z dodatnim EBITDA i dodatnim wynikiem operacyjnym.

5 marca bieżącego roku można było nabyć akcje Rovese nawet po 1,06 zł od sztuki. Później jednak zrodził się trend wzrostowy, wykres ruszył do góry i obecnie mamy kurs 2,27 zł i nie ma jeszcze powodu, by wykluczać dalsze zwyżki, przy czym pierwszy opór to mniej więcej 2,44 zł.

J. Sobal

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 2677 gości

![]()