Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Akcje Megaronu notowane są na głównym parkiecie warszawskiej giełdy od lutego roku 2011. Pod koniec grudnia 2011 notowano bardzo niskie ceny tych papierów (ok. 17,50 zł za sztukę), później jednak wykres intensywnie ruszył do góry, w wyniku czego 27 czerwca 2012 notowano kurs równy 38,60 zł za sztukę.

Później jednak doszło do przeceny - i dziś za jedną akcję Megaronu daje się już tylko 21,21 zł. W tym kontekście warto przyjrzeć się profilowi działalności tego przedsiębiorstwa oraz jego wynikom za ostatnie lata - a także tym, które spółka wypracowała w pierwszych trzech kwartałach roku bieżącego.

Megaron zaliczany jest do sektora materiałów budowlanych. Istotnie - firma produkuje mieszanki mineralne stosowane w budownictwie do prac wykończeniowych. W szczególności chodzi tu o mieszanki mineralne: klej do płytek, zaprawę szpachlową, gładź tynkową i gipsową, gips zbrojony, klej montażowy.

Prezesem zarządu spółki jest Piotr Sikora, a przewodniczącym rady nadzorczej Mariusz Adamowicz. Piotr Sikora jest też głównym akcjonariuszem spółki (60,80 proc. kapitału i 64,41 proc. głosów). 21,30 proc. i 21,35 proc. (odpowiednio) to udział Andrzeja Zdanowskiego (nie pełni funkcji zarządzających ani nadzorczych), zaś Adam Sikora (członek rady nadzorczej) ma 9,26 proc. w kapitale i 9,38 proc. w głosach.

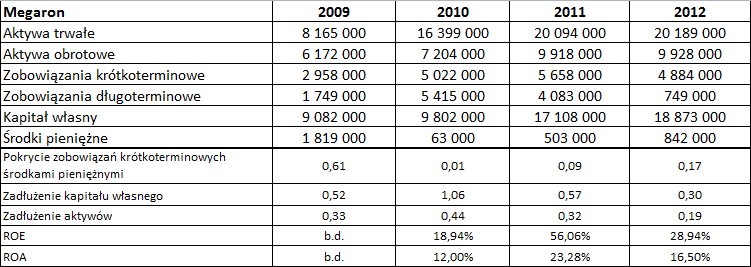

Poniżej mamy dane finansowe przedsiębiorstwa za lata 2009-2012: w pierwszej tabeli zyski i przychody, w drugiej dane bilansowe.

Na pewno widzimy, że z roku na rok rosły przychody Megaronu (w 2009 roku było to 27,9 mln zł, w 2012 już 42,81 mln zł), przy czym skok pomiędzy rokiem 2010 a 2011 był wyjątkowo duży (o 19,06 proc.). Rok 2010 był zresztą słaby pod względem rentowności, nawet marża EBITDA nieznacznie tylko przekraczała 10 proc. W 2011 rentowności były znów wysokie, w 2012 nieco słabsze. Tak czy inaczej prezentują się całkiem przyzwoicie. Przeciętna rentowność netto za lata 2009-2012 to 10,94 proc., operacyjna 14,28 proc., EBITDA zaś 18,13 proc.

Od 2010 roku spółka dysponuje raczej skromnymi zasobami środków finansowych, choć w roku 2012 nastąpiła wyraźna poprawa - pod koniec roku stanowiły one 17 proc. zobowiązań bieżących. Kapitał własny w ostatnich latach z powodzeniem pokrywa zobowiązania - zresztą zarówno w przypadku zadłużenia aktywów, jak i kapitału własnego spółka mogłaby sobie pozwolić nawet na wyższe poziomy wskaźnika niż te z roku 2012.

Wskaźniki ROE i ROA obliczyliśmy bazując na zysku za dany rok i stanie kapitału własnego z końca roku poprzedniego (stąd też nie obliczyliśmy wskaźnika dla roku 2009, albowiem pierwszy publicznie dostępny raport okresowy to ten za rok 2010 - z danymi porównywalnymi za 2009). Tak czy inaczej poziomy ROE i ROA są wysokie, acz w roku 2012 wyraźnie niższe niż w 2011.

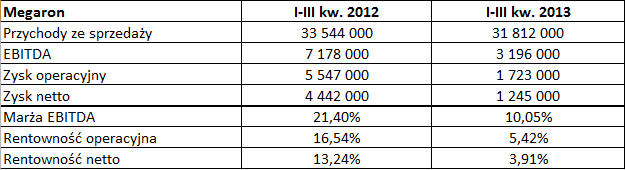

Porównajmy Megaron z nim samym, jeśli chodzi o wyniki za trzy kwartały (w latach 2012 i 2013).

Widzimy, że przychody nieco spadły (o 5,16 proc.), znacznej redukcji uległy przy tym zyski - tak, iż firma odnotowała bardzo niskie (jak na siebie) rentowności.

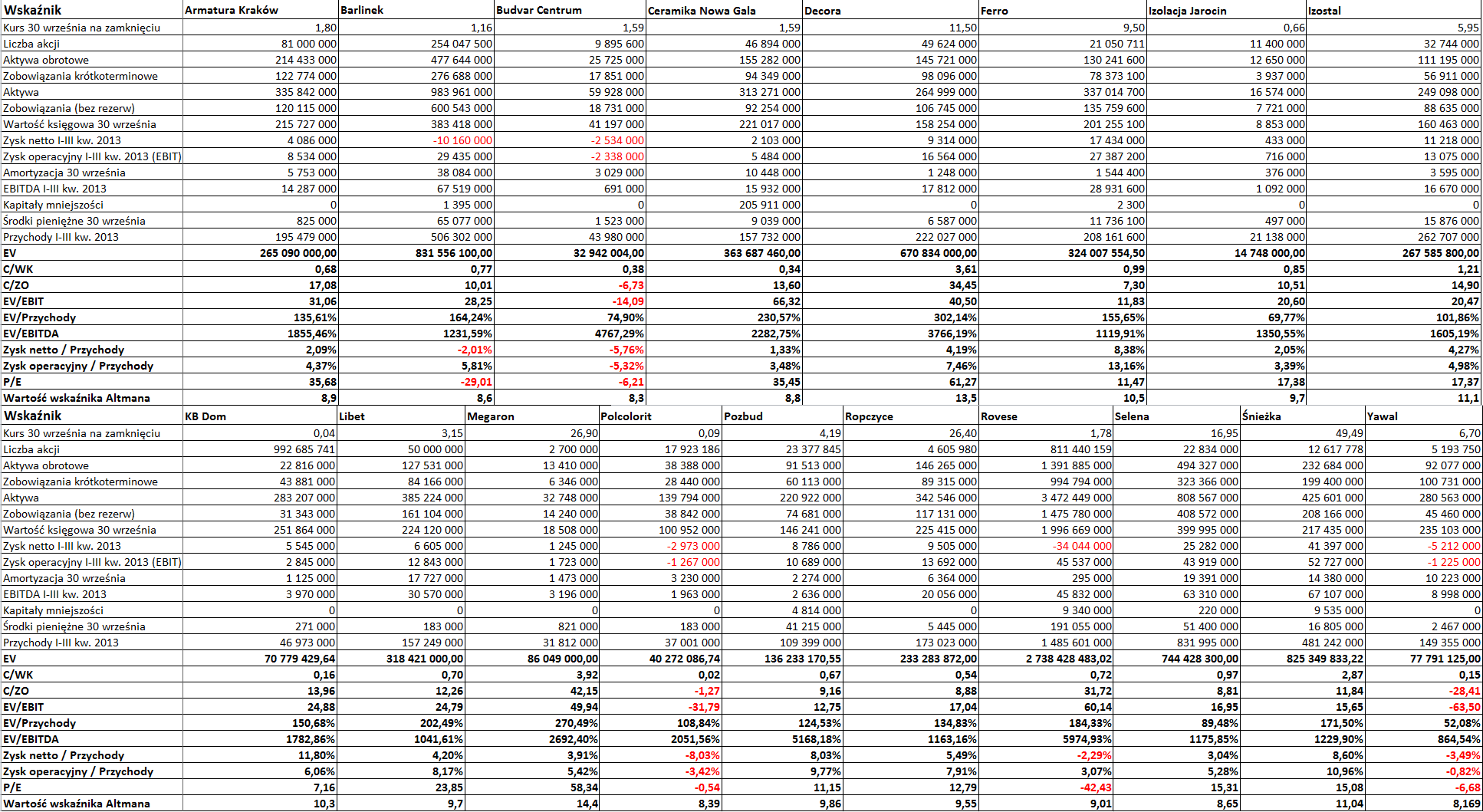

Tak natomiast Megaron prezentował się na tle branży materiałów budowlanych:

Jak widać, spółka była w większościowym gronie firm, które wypracowały zysk. Wskaźnik C/WK nie zachęcał do kupna jej walorów (miał wysoki poziom 3,92 pkt). Aktywa Megaronu na tle branży nie są wysokie (32,75 mln zł), tylko Izolacja Jarocin miała niższe (16,6 mln zł). Przychody również były stosunkowo niskie - z pewnością Megaron to mniejsza skala działalności niż np. Rovese, Selena FM czy Śnieżka. Wskaźnik Altmana nie sugerował bankructwa w niedługiej przyszłości.

Z raportu za trzeci kwartał mogliśmy się dowiedzieć, iż sytuację spółki będzie determinować w najbliższych czasach kilka czynników, niekoniecznie pozytywnych. Mowa tu np. o "niskiej dynamice inwestycji związanej z utrzymującymi się złymi nastrojami i ograniczeniami wydatków przez przedsiębiorstwa". Istotna będzie także koniunktura w krajowym sektorze budowlanym, jak również dostępność finansowania bankowego. W tym ostatnim aspekcie nastąpić mogą problemy, bo zaufanie do sektora budowlanego jest ograniczone.

J. Sobal

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 3016 gości

![]()