Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Armatura Kraków pojawiła się na parkiecie warszawskiej GPW więcej niż sześć lat temu, w roku 2007. Najwięcej za jej akcje dawano w marcu 2010 (dzienne maksima dochodziły do 3,26 zł), najmniej - we wrześniu roku ubiegłego. Wówczas jej walory można było nabyć za niewiele więcej niż złotówkę, licząc od sztuki.

Obecnie kurs wynosi 1,68 zł, można zresztą mówić o trendzie wzrostowym, trwającym już ponad rok. Taka sytuacja skłania zarówno do przyjrzenia się najnowszym wynikom Armatury, jak i do zbadania jej ogólnej kondycji - w oparciu o dane finansowe z lat ubiegłych.

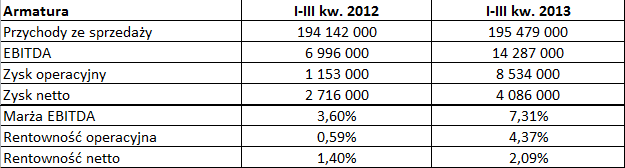

Weźmy pod uwagę skonsolidowane rezultaty za dziewięć pierwszych miesięcy tego roku. Podstawowe pozycje dotyczące przychodów i zysków prezentujemy w poniższej tabeli:

Przychody okazały się niemal takie same, jak rok temu (jedynie minimalnie wyższe), godne uwagi jest jednak to, że wyraźnie wzrosły zyski, a co za tym idzie - odpowiednie rentowności. Marża EBITDA skoczyła z 3,60 proc. do 7,31 proc., rentowność operacyjna z 0,59 proc. do 4,37 proc., a netto - z 1,40 proc. do 2,09 proc.

Rok 2012 jako całość (cztery kwartały) zakończył się dla Grupy Armatura stratą netto (wynoszącą 2,65 mln zł), a także stratą operacyjną (2,84 mln zł). Udało się zachować jedynie dodatnią wartość EBITDA, ale przy bardzo niskiej marży (1,96 proc.). Był to słaby rok, biorąc pod uwagę to, jak wyglądały poprzednie:

Powyższa tabela pokazuje, że wyniki wypracowane w pierwszych trzech kwartałach roku bieżącego stanowią (w przybliżeniu) powrót do kwot i proporcji z lat 2010-2011 (o ile oczywiście końcowka obecnego roku nie przyniesie jakiejś gwałtownej zmiany w jedną lub drugą stronę). Godne uwagi jest rok 2009, gdy notowano bardzo wysokie zyski. Ogólnie rzecz biorąc, w ciągu tych pięciu lat przeciętna rentowność netto wynosiła 4,66 proc., operacyjna 6,36 proc., a marża EBITDA 9,31 proc.

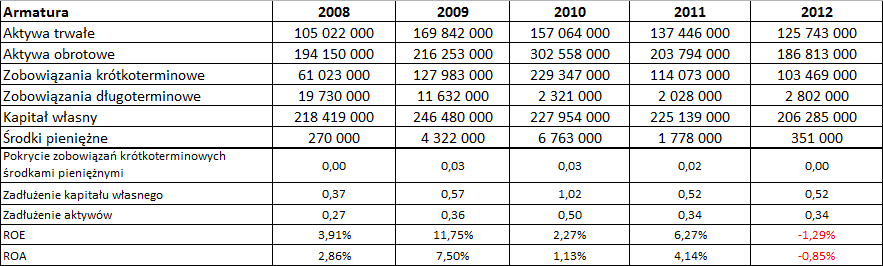

Poniżej mamy pakiet podstawowych danych bilansów i wskaźników obliczonych na ich podstawie. Również chodzi tu o dane skonsolidowane:

Widzimy, że w roku 2010 notowano najwyższe wartości aktywów obrotowych, a także zobowiązań krótkoterminowych, rok 2012 to już znacznie niższa skala - kwota aktywów bieżących spadła do 186,81 mln zł, zobowiązań krótkoterminowych do 103,47 mln zł. Niepokojący jest fakt, że spółka posiada (w stosunku np. do zobowiązań) minimalne ilości gotówki - pod koniec roku 2012 było to mniej niż 1 proc. zobowiązań bieżących. Zjawisko to łagodzi jednak świadomość faktu, że w taki sposób przedsiębiorstwo funkcjonuje już od lat, zasadniczo (prócz roku 2012) generując zyski. Co więcej, zadłużenie kapitału własnego w żadnym razie nie jest nadmierne - w roku 2010 zobowiązania tylko nieznacznie przekraczały kwotę kapitału, w pozostałych okresach były znacznie niższe.

Przeciętna wartość wskaźnika ROE za lata 2008-2012 to 4,59 proc., w przypadku ROA mamy 2,96 proc. Naturalnie w roku 2012 oba wskaźniki były ujemne.

Do Grupy Armatura należało pod koniec września pięć spółek:

- Armatura Kraków S.A. jako podmiot dominujący (odpowiada za marketing, sprzedaż produktów branży sanitarnej i prowadzenie całego holdingu)

- Armatoora S.A. (produkcja grzejników i odlewów aluminiowych, a także baterii sanitarnych)

- Armagor S.A. (produkcja zaworów, złączek, odkuwek etc.)

- Armadimp S.A. (produkcja misek klozetowych i bidetowych, pisuarów, umywalek)

- Armatoora S.A. i wspólnicy SKA (ostatnio zmieniła nazwę na Armaton S.A., jej przedmiot działalności to "optymalizacja wykorzystania i zwiększania wartości aktywów nieprodukcyjnych Grupy Armatura").

Obecnie Grupa Armatura dzieli swoją działalność na dwa zasadnicze segmenty: armaturę sanitarną, części i ceramikę - oraz grzejniki, zawory i podobne produkty (segment ten nakierowany jest na firmy instalacyjne). W trzech kwartałach tego roku pierwszy segment dał 76,7 mln zł przychodów (sprzedaży na rzecz klientów zewnętrznych), drugi niemal 118 mln zł.

Armatura nie publikowała prognoz na rok bieżący, jakkolwiek na razie wydaje się on dość owocny. Na wykresie wciąż utrzymuje się trend wzrostowy, choć ostatnio mamy raczej testowanie wsparcia (w krótkim, kilkunastodniowym terminie). Trend nie jest jednak naruszony, do osiągnięcia jego linii pozostało jeszcze sporo miejsca.

Głównym akcjonariuszem Armatury jest PZU FIZ AN BIS 2, kontrolujący 84,01 proc. kapitału i głosów na WZ. Jeszcze we wrześniu było to 63,7 proc. - pisaliśmy wtedy o wezwaniu ogłoszonym przez PZU.

Kamil Kiermacz

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 2530 gości

![]()