Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Śnieżka to na polskim rynku marka bardzo dobrze znana, albowiem sprzedawane są pod nią popularne farby, lakiery i pokrewne produkty (np. emalie, rozcieńczalniki czy grunty do szpachlowania).

Fabryka Farb i Lakierów Śnieżka S.A. (bo tak brzmi pełna nazwa przedsiębiorstwa) istnieje już od prawie trzech dekad, działalność rozpoczęła bowiem w roku 1984. Debiut giełdowy Śnieżki nastąpił pod sam koniec roku 2003. Ściślej rzecz ujmując, 29 grudnia upłynie 10 lat od daty pierwszego notowania papierów spółki na warszawskim parkiecie.

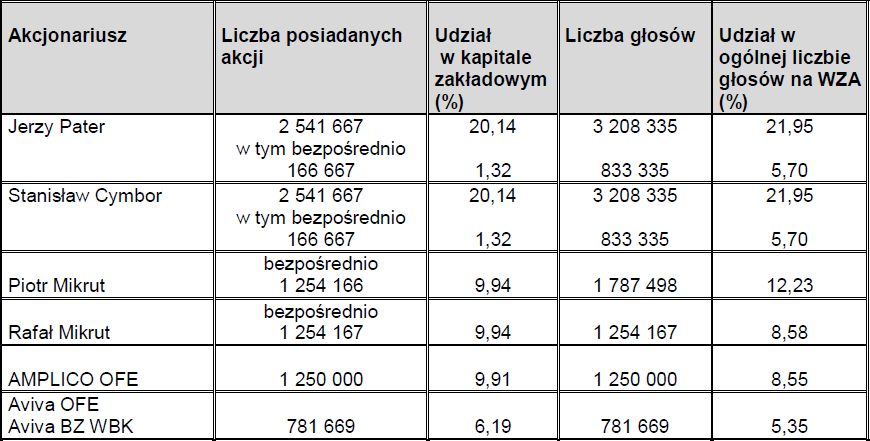

Firma szczyci się tym, że aktualnie jest (by zacytować fragment z jej witryny internetowej) "nie tylko jedyną w branży firmą notowaną na Giełdzie Papierów Wartościowych, ale także jedyną kontrolowaną przez polski kapitał". Skłania to do spojrzenia na jej akcjonariat:

Jak widać, w akcjonariacie jest m.in. prezes Piotr Mikrut. Na stanowisku zasiada od roku 2004, ukończył zarządzanie na Akademii Górniczo-Hutniczej. Stanisław Cymbor jest sekretarzem rady nadzorczej, Jerzy Pater to jej wiceprzewodniczący.

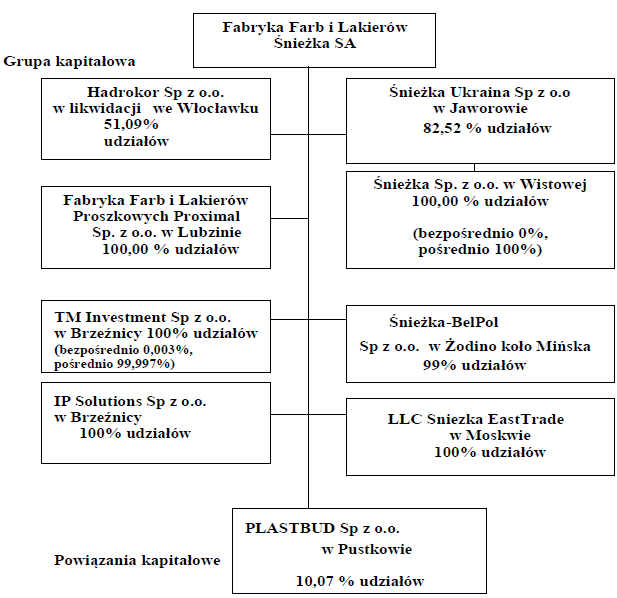

Śnieżka przewodzi grupie kapitałowej, której struktura jest następująca:

Poniżej prezentujemy skonsolidowane wyniki finansowe z ostatnich pięciu lat.

Jak widać, przychody za każdym razem wzrastały w relacji rocznej - od 522,83 mln zł do 576,52 mln zł. Niekoniecznie jednak mogliśmy obserwować analogiczną tendencję w przypadku zysków. Słaby był rok 2011, gdy udało się wypracować jedynie 18,35 mln zł zysku netto, czyli kwotę stanowiącą raptem 3,33 proc. przychodów. Z drugiej strony, w roku 2012 nastąpiła wyraźna poprawa sytuacji.

W ogólności możemy powiedzieć, że przeciętna rentowność netto za badany okres to 7,53 proc., rentowność operacyjna wyniosła 10,43 proc., zaś marża EBITDA 13,12 proc.

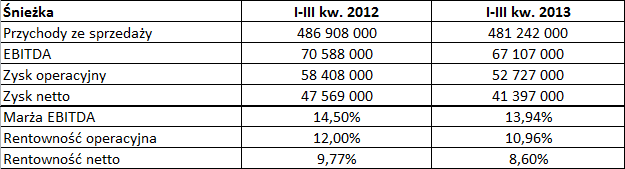

Warto jeszcze spojrzeć na wyniki za pierwsze trzy kwartały roku 2013, które zostały właśnie dziś (7 listopada) opublikowane.

Okazuje się więc, że w tym roku wszystkie kwoty zmniejszyły się w porównaniu z pierwszymi dziewięcioma miesiącami roku 2012. To samo tyczy się też, jak widać, rentowności.

W roku 2013 FFiL Śnieżka wypłaciła 31,6 mln zł akcjonariuszom w formie dywidendy (tj. 2,5 zł na akcję). Była to najwyższa dywidenda w historii przedsiębiorstwa. Pod koniec września władze spółki postanowiły, że przejmie ona dwie spółki zależne (IP Solutions sp. z o.o. oraz Fabrykę Farb i Lakierów Proszkowych Proximal sp. z o.o. - Grupa Śnieżka).

W trzecim kwartale bieżącego roku spółka odnotowała "znacząco niższy popyt na farby i wyroby chemii budowlanej". Znacząco niższy - niż rok temu. Tyczyło się to przede wszystkim rynku polskiego i ukraińskiego.

Specyfiką działalności Śnieżki jest sezonowość - sprzedaż farb gwałtownie (nawet o 70 proc.) spada w miesiącach zimowych, jeśli porównywać je z letnimi.

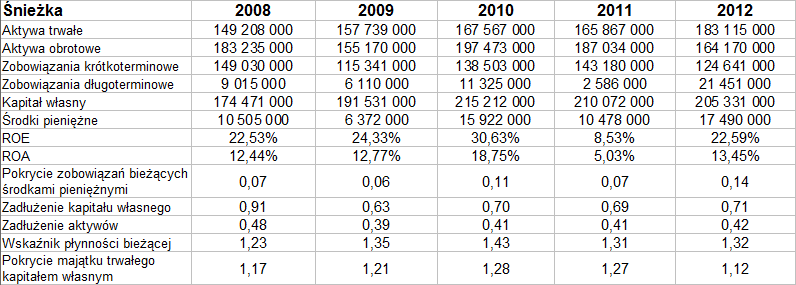

Przyjrzyjmy się jeszcze danym bilansowym za lata 2008-2012 (skonsolidowanym).

Dość niskie za każdym razem było pokrycie zobowiązań krótkoterminowych środkami pieniężnymi, jakkolwiek wydaje się to być zjawiskiem typowym dla Śnieżki. Zresztą w roku 2012 mieliśmy podwyższenie tego wskaźnika aż do 0,14 pkt. Zobowiązania nie przekraczały w badanym pięcioleciu kwoty kapitału własnego, co należy ocenić pozytywnie. Średnia wartość ROE to 21,71 proc., a ROA 12,48 proc.

Na przełomie lat 2011 i 2012 akcje Śnieżki wyceniane były nisko, okazjonalnie można było kupić je nawet po cenie niższej niż 22 zł od sztuki. Później jednak rozwinął się mocny trend wzrostowy, który wyprowadził notowania niemal do 59 zł. Ostatnie dni to jednak faza korekty, która spowodowała zejście na niższe poziomy. Wsparciem okazało się na razie 50 zł. W ogólności firma jest oczywiście solidna i - jak pokazują tabele - trudności (takie jak słabszy pod względem zysków rok 2011) to coś, z czym sobie radzi. Z wykresu wynika jednak, że w długim horyzoncie czasowym notowała bardzo różne ceny swych akcji - od niewiele ponad 20 zł do 63 zł. Trendy miewały długoterminowy charakter, a więc jeśli ktoś niefortunnie zakupił walory po szczytowych cenach wakacyjnych z roku 2007, to w zasadzie dotąd jeszcze nie doczekał się możliwości sprzedania ich po takiej samej cenie.

Na razie można, jak się wydaje, pokładać jeszcze nadzieję w trendzie wzrostowym. Jeśli zostanie przebite wsparcie na 50 zł, w pogotowiu jest jeszcze linia trendu. W razie wzrostów kłopoty mogą się pojawić przy charakterystycznej linii 60 zł.

B. Garga

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 2678 gości

![]()