Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

KPPD-Szczecinek to przedsiębiorstwo, które na parkiecie warszawskiej GPW pojawiło się w październiku roku 2007. Nie był to najlepszy czas na debiut - akcje, które początkowo kosztowały ok. 120 zł, szybko zaczęły tracić na wartości, dzięki czemu w marcu 2009 roku można je było kupić za mniej nawet niż 9,50 zł. Obecnie kurs wynosi 27 zł, od dawna mamy jednak na wykresie konsolidację.

Firma jest więc na giełdzie od sześciu lat. W historii przedsiębiorstwa nie jest to aż tak długi odcinek czasu, albowiem jego dzieje rozpoczęły się w roku 1950 - czyli 63 lata temu. W okresie PRL były to oczywiście zakłady państwowe, zaś w roku 1995 firmę przekształcono w jednoosobową spółkę Skarbu Państwa. 15 stycznia 2003 roku jej akcje zaczęły być notowane w ramach MTS-CeTO (Centralnej Tabeli Ofert).

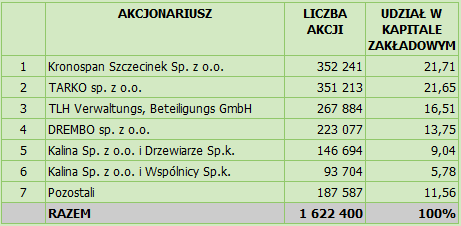

Obecnie głównym akcjonariuszem KPPD-Szczecinek jest firma Kronospan Szczecinek sp. z o.o. - podmiot, który kontroluje 21,71 proc. kapitału. Duży jest też udział firmy Tarko sp. z o.o. (21,65 proc.). W ogólności struktura akcjonariatu wygląda następująco:

(źródło: witryna Emitenta)

Dodajmy, że niewielkie pakiety akcji posiadają też niektóre osoby zarządzające lub nadzorujące (np. prezes Marek Szumowicz-Włodarczyk posiada, według raportu półrocznego, 4.545 sztuk akcji).

Władze firmy deklarują, że jest ona jednym z największych producentów tarcicy w Polsce. Oferta produktów obejmuje tarcicę iglastą, liściastą i konstrukcyjną, deski obiciowe i tarasowe, płyty klejone, a nawet części do maszyn tartacznych. KPPD-Szczecinek posiada zakłady w Białogardzie, Czaplinku, Drawsku Pomorskim, Kaliszu POmorskim, Kołaczu, Krosinie, Łubowie, Manowie, Sławoborzu, Świdwinie, Świerczynie i Wierzchowie, a także składy fabryczne w Szczecinku i Koszalinie.

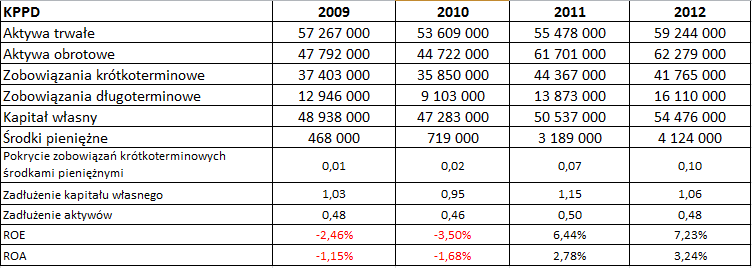

Poniższa tabela prezentuje roczne przychody i zyski firmy za lata 2009-2012.

Pozytywne jest to, że przez te cztery lata za każdym razem firma notowała dodatnie kwoty na pozycjach EBITDA i zysku operacyjnego. W roku 2010 wynik operacyjny był jednak bardzo niski, wyniósł raptem 77 tys. zł.

Lata 2009 i 2010 zakończyły się stratami netto, w kolejnych dwóch notowano zyski. Ogólnie rzecz biorąc, przeciętna rentowność operacyjna za lata 2009-2012 to 1,58 proc., w przypadku rentowności netto mamy 0,42 proc., zaś marża EBITDA wynosiła średnio 5,40 proc.

Druga tabela obrazuje pozycje bilansowe i wskaźniki na nich oparte.

To, co na pewno bardzo niepokoi, to niskie poziomy wskaźnika pokrycia zobowiązań krótkoterminowych środkami pieniężnymi. Godny uwagi jest jednak fakt, że poziom ten systematycznie rośnie - pod koniec 2009 roku środki pieniężne stanowiły jedynie 1 proc. zobowiązań krótkoterminowych, zaś w 2012 już 10 proc. W latach 2009 i 2010 naturalną kolejną rzeczy ujemne były ROE i ROA, później jednak to się zmieniło, a wyniki za rok 2012 były lepsze od tych z 2011. Nie można też powiedzieć, by zobowiązania wzięte ogółem w drastyczny sposób przekraczały kapitały własne (w istocie w roku 2010 mieliśmy nawet sytuację, w której kapitał w pełni wystarczał na ich pokrycie).

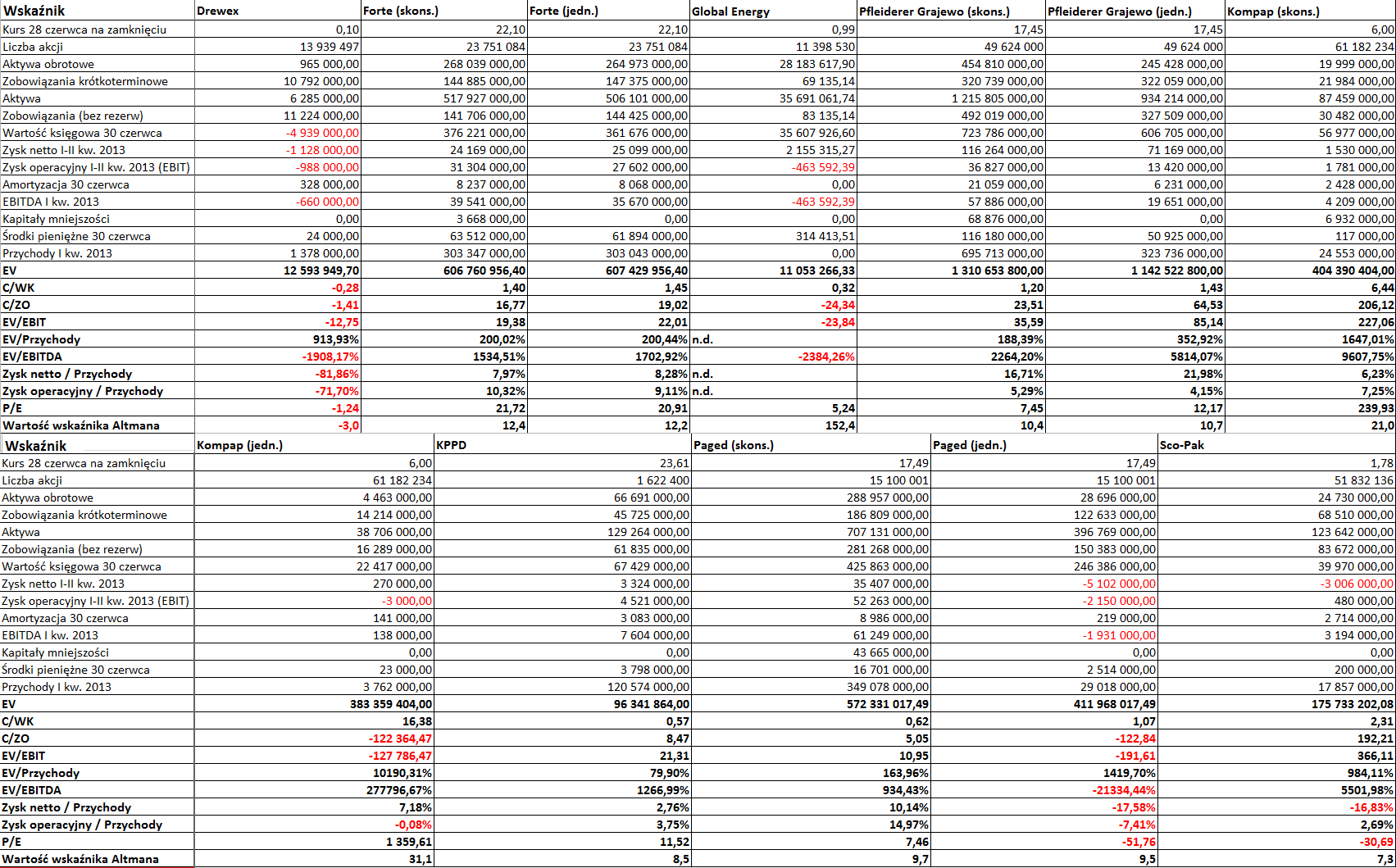

Jak KPPD prezentuje się na tle innych spółek z branży drzewnej, notowanych na GPW? Częściową odpowiedź daje raport branżowy, z którym można zapoznać się na naszych łamach (oparty o wyniki półroczne). Wynika z niego, że KPPD-Szczecinek to spółka o przeciętnych aktywach (wyższymi niż ona zarządzały firmy Forte, Pfleiderer Grajewo i Paged, niższymi - Drewex, Global Energy, Kompap i Sco-Pak).

Przeciętna rentowność netto badanych spółek (jeśli wziąć pod uwagę wyniki skonsolidowane tam, gdzie to możliwe, a także wyłączyć Global Energy z uwagi na zerowe przychody) wynosiła -7,84 proc., a więc KPPD-Szczecinek niewątpliwie ją zawyżał (2,76 proc.). Gdyby jednak wyłączyć jeszcze Drewex (z uwagi na jego wyjątkowo niski wynik i stan upadłości), to otrzymalibyśmy poziom 4,5 proc., w tym ujęciu KPPD byłby poniżej średniej.

Przychody firmy za pierwsze półrocze to 120,57 mln zł, zysk netto wyniósł 3,324 mln zł, zysk operacyjny natomiast 4,52 mln zł. Zarówno zyski, jak i przychody były więc niższe niż w analogicznym okresie roku 2012 (wtedy notowano niemal 126 mln zł obrotów), 5,77 mln zł zysku operacyjnego i wynik netto w kwocie 4,084 mln zł.

Kamil Kiermacz

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 2673 gości

![]()