Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Na warszawskiej GPW notowane są akcje trzech spółek, o których można powiedzieć, że są mocno skoncentrowane na rynku bakalii. Mowa tu oczywiście o firmach Bakalland, Helio i Atlanta Poland.

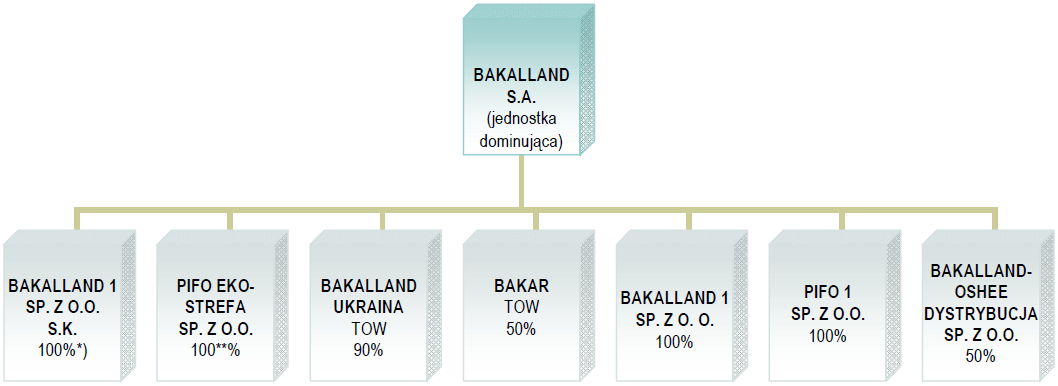

Pierwsza z nich funkcjonuje jako grupa kapitałowa, w skład której pod koniec czerwca wchodziło (prócz podmiotu dominującego) jeszcze siedem spółek, co obrazuje poniższy schemat:

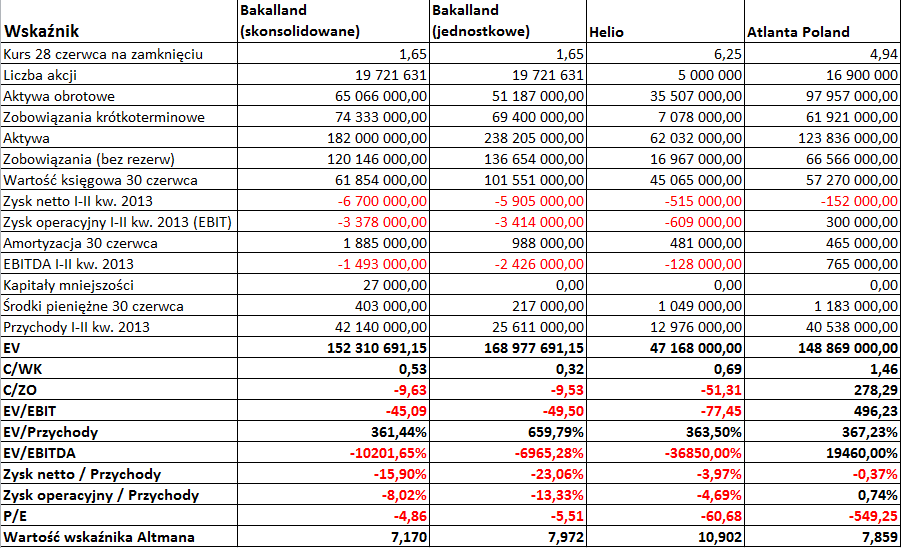

Helio i Atlanta Poland nie publikują sprawozdań o charakterze skonsolidowanym. Warto pamiętać, że Bakalland i Helio liczą swój rok obrotowy od 1 lipca danego roku do 30 czerwca następnego. W przypadku Atlanty Poland mamy szczególną sytuację, albowiem jej rok obrotowy 2012 to de facto półtoraroczny okres od 1 stycznia 2012 do 30 czerwca 2013 roku.

Poniżej prezentujemy pakiet wyników i wskaźników finansowych badanych spółek za drugi kwartał roku 2013. W przypadku Atlanty Poland odpowiednie pozycje rachunku zysków i strat (oraz amortyzacja) zostały pozyskane poprzez odjęcie kwot z raportu za pięć kwartałów (do 31 marca 2013) od kwot z raportu rocznej, tj. obejmującego 18 miesięcy. Czytelnik winien mieć na uwadze fakt, że posłużyliśmy się taką właśnie metodologią.

Drugi kwartał roku 2013 był okresem specyficznym. Wielkanoc wypadła bowiem 31 marca, a to oznacza, że bakaliowe zakupy zostały przeprowadzone w marcu, zatem jeszcze w pierwszym kwartale. Można mniemać, że miało to odbicie w wynikach finansowych spółek. Zauważmy, że żadna z trzech spółek (czy też żaden z czterech podmiotów, jeśli rozpatrywać Bakalland jako grupę i jednostkę) nie zakończyła tych trzech miesięcy z dodatnim wynikiem netto. W istocie Bakalland stracił ponad 5,9 mln zł jako jednostka, cała grupa natomiast 6,7 mln zł. Najmniejsza była strata Atlanty Poland - tylko 152 tys. zł. Co więcej, wygląda na to, że spółce tej udało się w samym drugim kwartale wypracować zysk operacyjny (300 tys. zł) i dodatni EBITDA. Jej rentowność operacyjna była więc dodatnia (choć dość skromna, 0,74 proc.), rentowność netto co prawda ujemna, ale nie aż tak bardzo, jak w pozostałych przypadkach.

Wypada przyjrzeć się także temu, jak kształtowały się w tym roku (do wczorajszego zamknięcia sesji) kursy giełdowe akcji badanych spółek. Otóż w przypadku Atlanty mamy dość szczególną sytuację: kurs co prawda znacząco wzrósł w okresie od 2 stycznia do 24 października (o blisko 50 proc.), ale było to w przeważającej mierze rezultatem zwyżki w początku roku. W istocie później wykres wkroczył w konsolidację pomiędzy 4,50 zł i 5,20 zł, jakkolwiek momentami widać było efemeryczne ruchy poza tymi granicami.

Kurs akcji Bakallandu dopiero niedawno pokonał poziomy z początku roku, choć trzeba przyznać, że już od końca kwietnia rozwija się tendencja wzrostowa (w szczególności nasiliła się we wrześniu).

Liderem, jeśli chodzi o wzrost ceny akcji, jest niewątpliwie Helio. 2 stycznia jedna akcja firmy kosztowała 5,35 zł, cena z wczoraj była o niemal 87 proc. wyższa (równo 10 zł na zamknięciu). Aż do maja na wykresie działo się niewiele, potem jednak byki ruszyły na północ.

Z raportu Helio za IV kwartał roku obrotowego (tj. za drugi trymestr kalendarzowy) mogliśmy się dowiedzieć m.in., że sprzedaż wzrosła w skali rocznej o 10 proc., w ujęciu ilościowym natomiast o 15 proc. Firma uważa to za sukces, bo przecież w tym roku "wcześniej niż zwykle weszła w okres letniego sprzedażowego spowolnienia". Warto też odnotować, że kwartalny EBITDA był co prawda ujemny (-128 tys. zł), ale dziesięciokrotnie lepszy niż rok wcześniej (wtedy było to -1,29 mln zł). Jeśli chodzi o ujęcie narastające (czyli de facto cały rok 2012/2013), to przychody Helio wyniosły 98,74 mln zł, zysk netto natomiast 1,034 mln zł - tj. zwiększył się czterokrotnie.

Helio prezentowała niedawno wyniki badań rynkowych, z których wynikało, że firma "odpowiada za ponad ćwierć krajowego bakaliowego tortu w Polsce" (mierząc wolumenem sprzedaży), co czyniłoby ją pierwszą pod tym względem firmą w kraju.

Co się tyczy Bakallandu, to w jego przypadku przychody netto za sam trzeci kwartał w ujęciu skonsolidowanym były bliskie tym z roku ubiegłego, w jednostkowym wyraźnie niższe (25,61 mln zł, a poprzednio 30,67 mln zł). Podobnie było w ujęciu narastającym. Dodajmy, że jednostkowa strata netto Bakallandu za rok 2011/2012 to 8,93 mln zł, rok później było to już 3,97 mln zł (w dużej mierze z winy ostatniego kwartału obrotowego, w którym spółka straciła, jak widzimy, 5,9 mln zł).

C/WK skonstruowany tylko na bazie danych kwartalnych sugerował kupno akcji Bakallandu i Helio, słabiej wypadł w przypadku Atlanty. Wskaźnik Altmana dla rynków wschodzących nie sugerował, by którakolwiek z firm zbliżała się ku bankructwu.

Kamil Kiermacz

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 2774 gości

![]()

{kind=link}

{kind=link}

{kind=link}