Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Rynki finansowe na świecie. Ubiegły miesiąc przyniósł zahamowanie wzrostów z pierwszych tygodni bieżącego roku.

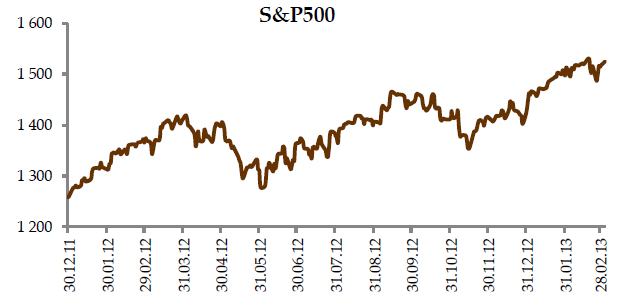

Niemiecki DAX stracił w lutym 0,4%, a francuski CAC40 symboliczne 0,3%. Większej korekcie uległa giełda w Moskwie, gdzie indeks RTS stracił 5,4%. Wyjątkiem była giełda nowojorska, gdzie indeks S&P500 zyskał 1,1%. Korekcie uległy ceny głównych surowców. Ropa naftowa kosztowała na koniec lutego 111 USD (-2,3%). Mocniej straciła na wartości cena uncji złota, która kosztowała na koniec ubiegłego miesiąca 1580 USD po spadku o 5%. W lutym bieżącego roku obserwowaliśmy relatywnie niekorzystne rozstrzygnięcie wyborów politycznych we Włoszech oraz wprowadzenie obciążeń podatkowych w ramach fiscal cliff w USA. Oba czynniki nie doprowadziły jednak do większych spadków wartości indeksów, a jedynie powstrzymały kontynuację wzrostów ze stycznia. Przy założeniu, że w globalnej gospodarce spowolnienie wytraca swój impet, nasz bazowy scenariusz zakłada dalszy wzrost wartości indeksów giełdowych w 2013 roku.

Niemiecki DAX stracił w lutym 0,4%, a francuski CAC40 symboliczne 0,3%. Większej korekcie uległa giełda w Moskwie, gdzie indeks RTS stracił 5,4%. Wyjątkiem była giełda nowojorska, gdzie indeks S&P500 zyskał 1,1%. Korekcie uległy ceny głównych surowców. Ropa naftowa kosztowała na koniec lutego 111 USD (-2,3%). Mocniej straciła na wartości cena uncji złota, która kosztowała na koniec ubiegłego miesiąca 1580 USD po spadku o 5%. W lutym bieżącego roku obserwowaliśmy relatywnie niekorzystne rozstrzygnięcie wyborów politycznych we Włoszech oraz wprowadzenie obciążeń podatkowych w ramach fiscal cliff w USA. Oba czynniki nie doprowadziły jednak do większych spadków wartości indeksów, a jedynie powstrzymały kontynuację wzrostów ze stycznia. Przy założeniu, że w globalnej gospodarce spowolnienie wytraca swój impet, nasz bazowy scenariusz zakłada dalszy wzrost wartości indeksów giełdowych w 2013 roku.

Polska – makroekonomia i rynek dłużny

Polska – makroekonomia i rynek dłużny

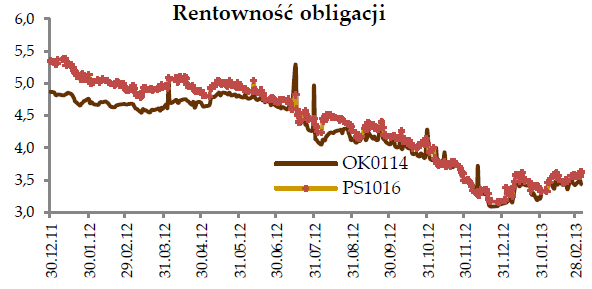

Po publikacji serii bardzo słabych danych makroekonomicznych, luty przyniósł lepsze informacje z gospodarki Polski. Zarówno sprzedaż detaliczna, jak też produkcja przemysłowa odreagowały poprzednie silne spadki. Dynamika sprzedaży wzrosła o 3,1% r/r w porównaniu do ujemnej poprzednio w wysokości -2,5% r/r. W rozbiciu na poszczególne segmenty można było zauważyć przede wszystkim odbicie w sprzedaży samochodów (z -12,5% r/r do 11,9%). Wzrost produkcji przemysłowej wyniósł +0,3% r/r z -10,3% zanotowanych wcześniej. Wzrosty zanotowano w 20 z 34 sekcji. W poprzednim miesiącu produkcja wzrosła jedynie w 4 sekcjach. Najwyższy wzrost produkcji pokazał przemysł spożywczy, wydobycia węgla i produkcja energii elektrycznej. Segmenty eksportowe oscylowały wokół zerowych dynamik. Produkcja budowlano-montażowa spadła natomiast o 16,1%. Z kolei rynek pracy ponownie zaprezentował się niestety negatywnie. Stopa bezrobocia wzrosła do poziomu 14,2% wobec 13,4% poprzednio. Przeciętne wynagrodzenie brutto wzrosło o 0,4% r/r, a m/m spadło o 10,5%. W przypadku inflacji konsumenckiej odnotowano ponowny spadek dynamiki z 2,4% r/r do 1,7% r/r. RPP ponownie obniżyła stopy procentowe o 25pb (główna stopa wynosi 3,75%). Komunikat po posiedzeniu brzmiał w tonie pesymistycznym, ale nie określił jednoznacznie kierunku, w jakim Rada podąży na następnych posiedzeniu. W zeszłym miesiącu agencja Fitch podniosła perspektywę ratingu Polski do pozytywnej. Obecnie polski dług ma według tej agencji rating A minus, a zmiana perspektywy określa oczekiwany kierunek zmiany w okresie 1-2 lat. Z pewnością podwyższenie ratingu pozytywnie wpłynęłoby na notowania polskich obligacji skarbowych, które w lutym charakteryzowały się zwiększoną zmiennością i spadkiem cen. Na koniec poprzedniego miesiąca rentowności obligacji wzrosły i wynosiły odpowiednio: (OK0114) 3,42% wobec 3,23% na koniec stycznia, (PS1016) 3,56% wobec 3,24%, natomiast (DS1021) 3,91% wobec 3,80%. Złoty m/m stracił na wartości wobec USD i pozostał stabilny w stosunku do EUR. Kursy zamknięcia wobec głównych walut wynosiły odpowiednio: EUR/PLN 4,14 vs 4,19 i USD/PLN 3,18 vs 3,09.

Polska – rynek akcji

Polska – rynek akcji

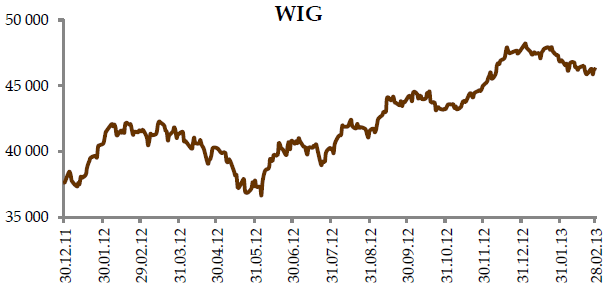

W Polsce wartości indeksów giełdowych WIG i WIG20 podlegały dalszej korekcie. Pierwszy z wymienionych spadł o 1,2%, a drugi o 1,6%. Z największych spółek istotny wzrost wartości odnotowały kursy akcji PKN Orlen (+9,5%) oraz Pekao SA (+5,4%). Pierwsza z wymienionych spółek korzystała na środowisku relatywnie korzystnych marż rafineryjnych, a druga odrabiała straty po spadku kursu na skutek sprzedaży akcji przez głównego właściciela. Z kolei największy spadek wartości odnotowały akcje TP SA (-43%) na skutek podania nowej projekcji finansowej w związku z pogorszeniem się warunków na rynku telekomunikacyjnym i obniżką taryf dla klientów końcowych. Oczekujemy, że w I połowie 2013 roku dojdzie do sytuacji, kiedy dynamika polskiego PKB przestanie spadać, a następnie zacznie się odbijać. Wyceny polskich spółek w świetle oczekiwanej poprawy sytuacji gospodarczej nie są ciągle wysokie. Nie można jednak wykluczyć kontynuacji obecnie trwającej korekty hossy z ostatnich miesięcy. Reasumując, najbliższe miesiące powinny być wykorzystywane do zwiększania ekspozycji w akcjach, szczególnie w przypadku kontynuacji korekty.

Quercus TFI

Informacje o QUERCUS Parasolowy SFIO oraz Subfunduszu, w tym szczegółowy opis polityki inwestycyjnej oraz czynników ryzyka, a także historyczne dane finansowe, zawarte są w Prospekcie Informacyjnym i Skrócie Prospektu Informacyjnego, dostępnych w siedzibie Quercus TFI S.A. oraz na stronie internetowej www.qtfi.pl. Quercus TFI S.A. ani QUERCUS Parasolowy SFIO nie gwarantują realizacji założonych celów inwestycyjnych ani uzyskania określonych wyników inwestycyjnych. Uczestnik musi liczyć się z możliwością utraty przynajmniej części zainwestowanych środków.

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 3720 gości

![]()