Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Obecnie – pomimo obniżenia stóp procentowych – złoty jest stosunkowo mocny. Od początku roku zwiększył on swoją wartość zarówno w stosunku do euro (około 9 proc.), jak i dolara (około 10 proc.). Oczywiście taka sytuacja ma swoje plusy i minusy. Wysoka wartość naszej waluty sprzyja importerom i wszystkim chcącym zakupić obcą walutę: amatorom wycieczek zagranicznych czy osobom spłacającym kredyty np. we franku szwajcarskim; mocny złoty jest też korzystny w przypadku przeliczania naszego długu publicznego wyrażonego w walutach obcych, ponieważ dług staje się wtedy „mniejszy”, co oznacza, że jest także tańszy w obsłudze. Minusem jest z pewnością mniejsza rentowność eksportu, który (nie ukrywajmy) jest ważnym składnikiem gospodarki; nie sprzyja również zarabiającym za granicą w obcej walucie oraz otrzymującym dotacje unijne.

Wzrost wartości złotego, jaki możemy obserwować w ostatnich tygodniach, nie powinien być dla nikogo zaskoczeniem. umocnienie naszej waluty nie jest przypadkiem, staje się bowiem ona ciekawą alternatywą dla innych zachodnioeuropejskich instrumentów finansowych. Rentowność polskiego długu osiąga ostatnimi czasy rekordowo niską wartość, spadając – w przypadku obligacji 10-letnich – do poziomu poniżej 4 proc. (to świadczy o dużym popycie na nie).

Strefa Euro wciąż oczywiście przeżywa kłopoty gospodarcze, ale w przeważającej mierze jest to skutek problemów krajów peryferyjnych, najbardziej zadłużonych (Hiszpania, Włochy, Grecja), gdy tymczasem sytuacja największej gospodarki – niemieckiej – wciąż jest niezła. Można nawet pokusić się o stwierdzenie, że w Strefie Euro kształtuje się już pewna stabilizacja. Warto zwrócić uwagę choćby na odczyty indeksów PMI. Prawdą jest, że od dawna znajdują się one (zwłaszcza, jeśli chodzi o sektor przemysłowy) na ogół poniżej granicznego poziomu 50 pkt, oddzielającego „pesymizm” od „optymizmu”, ale z drugiej strony często okazują się z miesiąca na miesiąc wyższe i niekiedy przekraczają także prognozy. Co do gospodarki amerykańskiej, to jest przed nią wiele wyzwań (np. widmo klifu fiskalnego), ale dane makroekonomiczne nie pozwalają bynajmniej mówić o drastycznej zapaści.

W nienajgorszej sytuacji (biorąc pod uwagę nasze lokalne uwarunkowania) znajduje się gospodarka Polski. Złoty ma się obecnie nieźle, a można zaryzykować stwierdzenie, że silna waluta jest (do pewnego stopnia) synonimem silnej gospodarki.

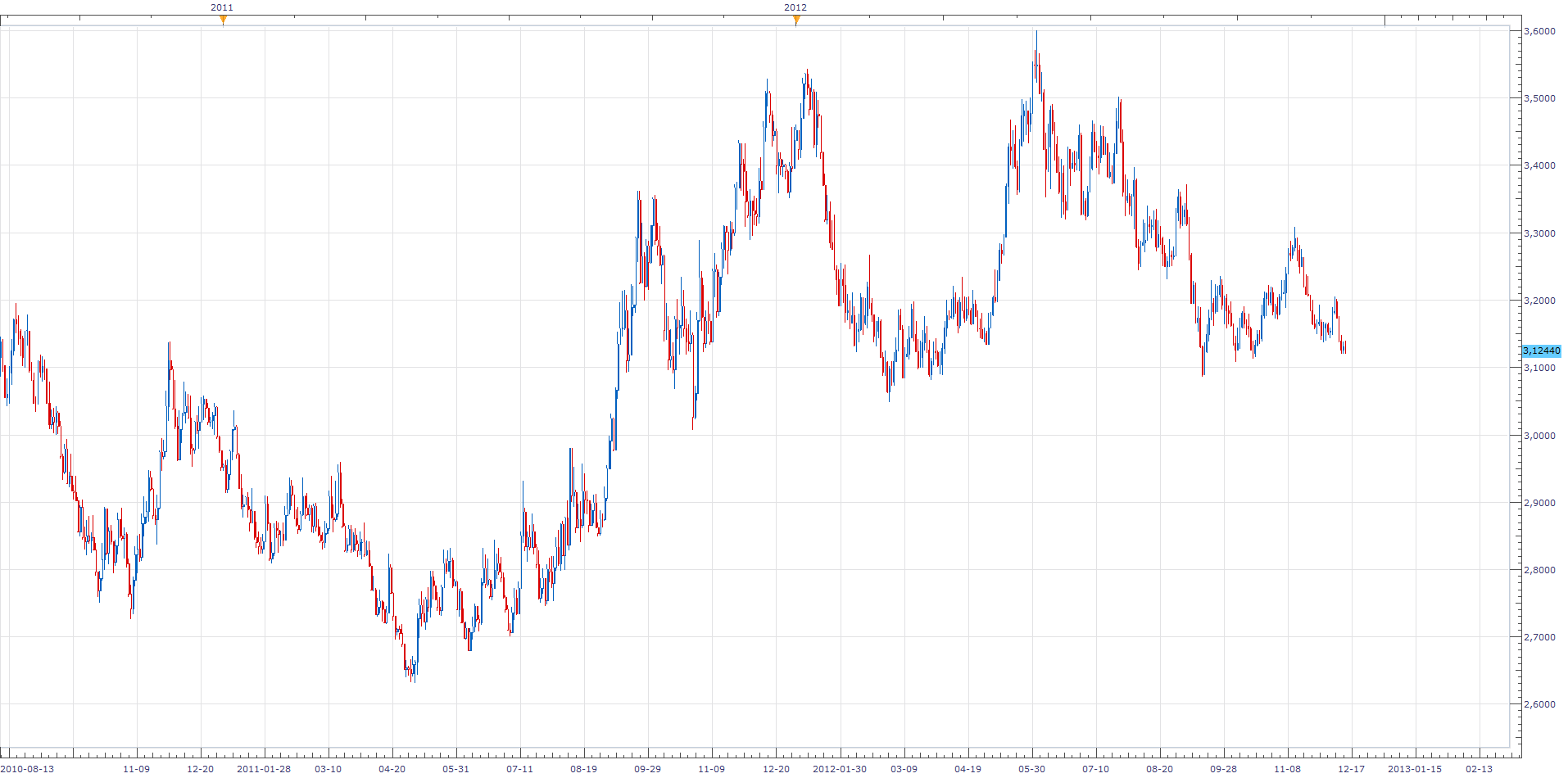

Jak można zauważyć na wykresach, jeszcze niecałe dwa lata temu złoty był mocniejszy zarówno w stosunku do euro jak i dolara – i to pomimo trwającego na świecie kryzysu. Sugerowałoby to, że w razie istnieje jeszcze pole do spadku kursu par złotowych, tj. do aprecjacji złotego.

Co nas czeka w roku 2013? Nikt nie odważy się oczywiście stawiać całkowicie pewnych diagnoz, ale można pokusić się o oszacowanie prawdopodobieństw różnych scenariuszy. Sądzimy, że obecna tendencja zostanie utrzymana i polska waluta na koniec przyszłego roku będzie mocniejsza lub (w najgorszym wypadku) będzie na poziomach zbliżonych do aktualnych. W naszym kraju kryzysu (rozumianego np. jako recesja i ujemna dynamika PKB) jak na razie nie mamy, a jeśli wierzyć prognozom polskich oraz zagranicznych instytucji nie uświadczymy go także w roku 2013. Wspomniane powyżej cięcia stóp przez RPP w teorii osłabiają naszą walutę, lecz bardzo często decyzje te są już zdyskontowane przez rynek i nie odstraszają inwestorów.

Rada Polityki Pieniężnej rozpoczęła proces luzowania polityki pieniężnej – właśnie po to, aby pobudzić naszą gospodarkę. Następnych obniżek stóp procentowych możemy spodziewać się już w styczniu. Rzecz jasna nie można zaprzeczyć temu, że Unia Europejska w tym roku przeżyje lekką recesję, będzie tak również w roku 2013, liczymy jednak na to, że kłopoty państw peryferyjnych zostaną pomyślnie rozwiązane.

Pamiętajmy jednak, że (mimo wszystkiego, co napisaliśmy wyżej) w pierwszej połowie 2013 roku może wystąpić osłabienie naszej waluty. Będzie one spowodowane dalszym cyklem luzowania polityki pieniężnej przez Radę oraz dołkiem koniunkturalnym w większości państw europejskich. Mogą również wystąpić problemy z zadłużeniem niektórych państw Eurolandu. Natomiast drugie sześć miesięcy przyszłego roku będzie okresem, w którym (naszym zdaniem) powinniśmy zaobserwować powrót gospodarek Europy do „życia”, uspokojenie nastrojów w Europie i w Stanach Zjednoczonych, a co za tym idzie wzrost apetytu na ryzykowane instrumenty finansowe, do jakich (pomimo obecnej niskiej rentowności naszego długu) ciągle zaliczany jest polski złoty.

Podsumowując, musimy zmierzyć się z przypuszczalnie ciężkim okresem, który czeka nas w pierwszej połowie przyszłego roku i dołkiem cyklu koniunkturalnego, a później oczekiwać ponownego ożywienia gospodarczego w drugiej połowie przyszłego roku i ponownego wzrostu wartości złotego.

Michał Palenciuk

FMC Management

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 3384 gości

![]()