Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Rynki funkcjonują w oczekiwaniu na lipcowe posiedzenie Rezerwy Federalnej, gdzie zgodnie z konsensusem rynkowym dojdzie najprawdopodobniej do obniżki stóp procentowych. Wskazują na to ostatnie wypowiedzi członków FOMC, a także wczorajsze przemówienie Esther George postrzeganej za jastrzębiego członka FOMC, która stwierdziła, że w sytuacji materializacji ryzyk dla amerykańskiej gospodarki jest ona skłonna do zmiany swojej oceny co do perspektyw polityki pieniężnej. Jak na razie jednak obraz koniunktury w USA płynący z Beżowej Księgi Fed przedstawia się dość dobrze.

Perspektywy gospodarcze na kolejne miesiące generalnie pozostają dobre, mimo utrzymujących się obaw o negatywne skutki sporu handlowego z Chinami, co z kolei sprawia, że cześć członków FOMC nie widzi potrzeby ciecia kosztu pieniądza już w tym miesiącu. Kolejne tygodnie pokażą czy Fed pod kierownictwem Powella zdecyduje się przeciwdziałać materializacji negatywnych skutków już teraz. Dzisiejsze dane o liczbie nowo zarejestrowanych bezrobotnych oraz indeksie Fed z Filadelfii nie powinny mieć większego wpływu na rynek. Indeks dolara w ostatnim dniach utrzymuje się w zakresie wahań 96,25-97,25 pkt.

Wczoraj opublikowane zostały dane o inflacji z Wielkiej Brytanii, strefy euro i Kanady. W Wielkiej Brytanii dynamika cen konsumentów w czerwcu znalazła się na poziomie celu inflacyjnego Banku Anglii (BoE), czyli 2,0%. Z kolei inflacja bazowa CPI przyśpieszyła do 1,8% z 1,7% w skali roku. Na chwilę obecną wobec zagrożenia wyższą inflacją kluczową kwestią dla BoE będą pozostawały perspektywy brytyjskiej gospodarki wobec nieuporządkowanej wciąż kwestii brexitu. Jeśli chodzi o strefę euro, to tutaj sytuacja pozostaje bez zaskoczeń. Inflacja CPI pozostaje niska, jednak na uwagę zasługuje fakt, że w czerwcu bazowy wskaźnik inflacji zdołał zgodnie z oczekiwaniami powrócić powyżej bariery 1,0%. Taki stan rzeczy wobec słabszych danych z gospodarki realnej może stać się przesłanką za dalszym luzowaniem polityki pieniężnej w strefie euro. W Kanadzie natomiast dynamika cen konsumentów wyhamowała w poprzednim miesiącu do 2,0%, wobec czego tamtejszy bank centralny nie będzie spieszył się z kolejną podwyżką stóp procentowych wobec widocznej słabszej kondycji gospodarki światowej.

Na rynku krajowym opublikowana została dzisiaj produkcja przemysłowa i inflacja PPI. Dane rozczarowały, co wspiera gołębie skrzydło w RPP. Produkcja przemysłowa spadła w czerwcu o 2,7% w skali roku oraz o 5,9% w ujęciu miesięcznym, co zdaniem prezesa NBP nie jest powodem do niepokoju. Z kolei ceny produkcji wzrosły tylko o 0,6% r/r wobec konsensusu rynkowego na poziomie +0,7% r/r. Czy to tylko jednorazowe pogorszenie produkcji pokażą kolejne miesiące, jednak nie bez wpływu na wynik pozostaje mniejsza liczba dni roboczych w stosunku do maja 2019 roku i czerwca ubiegłego roku.

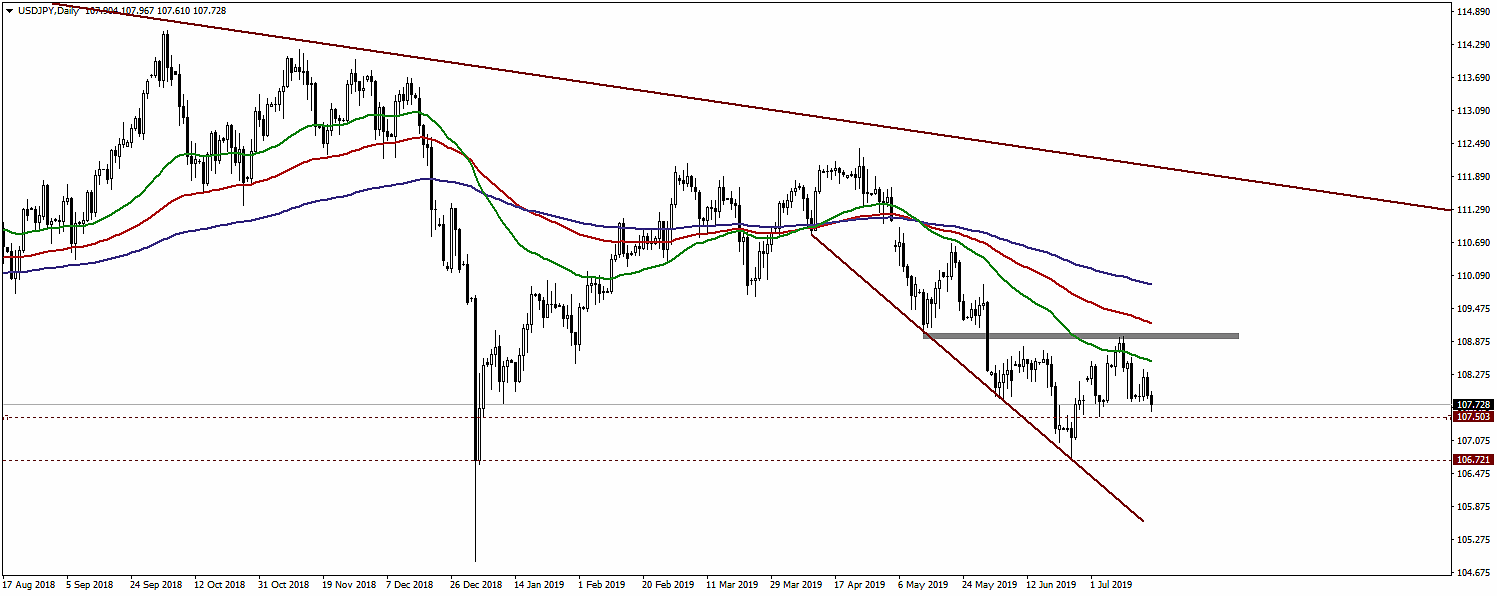

USD/JPY

USD/JPY od kilku dni utrzymywał się poniżej 50-okresowej średniej EMA w skali D1 i dziś widzimy chęć kontynuacji spadków po przełamaniu minimum z tego tygodnia. Najbliższe wsparcie wyznaczają okolice 107,50 jenów za dolara. Kurs utrzymuje się poniżej kluczowych średnich kroczących EMA w skali D1 (50-, 100- i 200-okresowej), co wspiera stronę podażową na tej parze. Najbliższy opór znajduje się w okolicy 108,50.

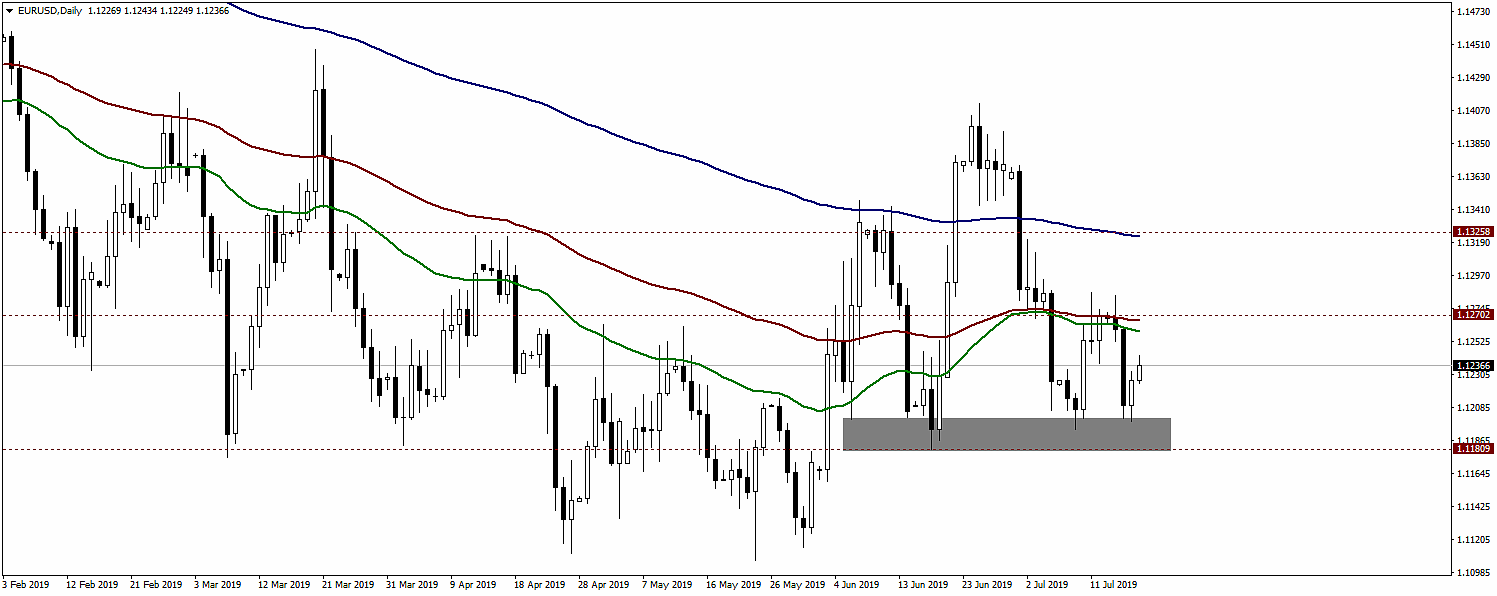

EUR/USD

EUR/USD wybronił obszar wsparcia w rejonie 1,1180-1,1200 i koryguje ostatnie spadki. Kurs kieruje się w rejon najbliższego oporu w postaci zbiegających się średnich EMA (50- i 100-okresowej) w skali D1 w strefie 1,1260/70. Jak na razie główna para utrzymuje się poniżej wspomnianych średnich, co także ogranicza skalę zwyżki. Być może na silniejszy ruch kierunkowy na tej parze będziemy musieli poczekać do czasu lipcowego posiedzenia Fed.

Komentarz przygotowała:

Anna Wrzesińska

Noble Securities S.A.

![]()

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 3014 gości

![]()