-

Utworzono: poniedziałek, 05, listopad 2018 11:35

Początek listopada przynosi ponownie schłodzenie nastrojów rynkowych po bardzo słabym pod kątem klimatu inwestycyjnego październiku. Choć nadzieja na osiągnięcie porozumienia handlowego pomiędzy USA i Chinami jest wciąż żywa, to jednak najprawdopodobniej nie nastąpi to zbyt szybko. Nastrojów nie poprawia także dzisiejszy odczyt indeks PMI dla sektora usług z Państwa Środka, który okazał się niższy niż oczekiwano i wyniósł w październiku 50.8 pkt. Uwaga rynków koncentruje się wokół wyborów uzupełniających do Kongresu w USA, które odbędą się jutro. Po prawie dwóch latach rządów Donalda Trumpa gospodarka amerykańska znajduje się w dobrej kondycji ze stopą bezrobocia blisko historycznemu minimum. Kluczowym pytaniem pozostaje to czy Republikanom uda się utrzymać kontrolę nad obiema izbami parlamentu. W bieżącym tygodniu decyzje odnośnie stóp procentowych podejmie Narodowy Bank Polski, Bank Rezerw Australii, Bank Rezerw Nowej Zelandii oraz Rezerwa Federalna. We wszystkich trzech przypadkach konsensus rynkowy zakłada, że w listopadzie koszt pieniądza zostanie utrzymany na niezmienionym poziomie. Pojawi się też wiele ciekawych publikacji z realnej gospodarki. Dzisiaj najważniejsze dane to indeks ISM dla sektora usług w USA.

Piątkowe dane z amerykańskiego rynku pracy zaskoczyły pozytywnie. Stopa bezrobocia ustabilizowała się w październiku na poziomie 3,7% w skali roku (najniższy poziom od 48 lat), natomiast zatrudnienie w sektorze pozarolniczym wzrosło powyżej konsensusu rynkowego o 250 tys. nowych etatów wobec 118 tys. po rewizji w dół danych za wrzesień. Najistotniejsza z punktu widzenia Rezerwy Federalnej dynamika wynagrodzeń przyśpieszyła do 3,1% z 2,8% we wrześniu, co świadczy o rosnącej presji płacowej. Taki stan rzeczy wzmacnia oczekiwania na dalsze zacieśnianie polityki monetarnej przez Rezerwę Federalną. Kolejny wzrost kosztu pieniądza o 25 pb oczekiwany jest w grudniu, co stanowiłoby czwartą już w tym roku podwyżkę stóp procentowych. To powinno wspierać notowania indeksu dolara, który jak na razie wybronił wsparcie w rejonie 95,80 pkt.

Pod koniec ubiegłego tygodnia europejskiej walucie ciążyły plotki, że Europejski Bank Centralny rozważa ponowne wprowadzenie TLTRO, czyli długoterminowych operacji refinansujących, które miały poprawić działanie mechanizmu transmisji polityki pieniężnej poprzez wsparcie akcji kredytowej dla realnej gospodarki. Jeśli w rzeczywistości takie działania miałyby zostać podjęte, to stanowiłoby to ważny zwrot w obecnym forward guidance EBC, który znajduje się aktualnie w fazie wygaszania niestandardowych narzędzi w polityce pieniężnej. Jeśli już, to wydaje się to dość odległy temat, który na chwilę obecną nie ma racji bytu.

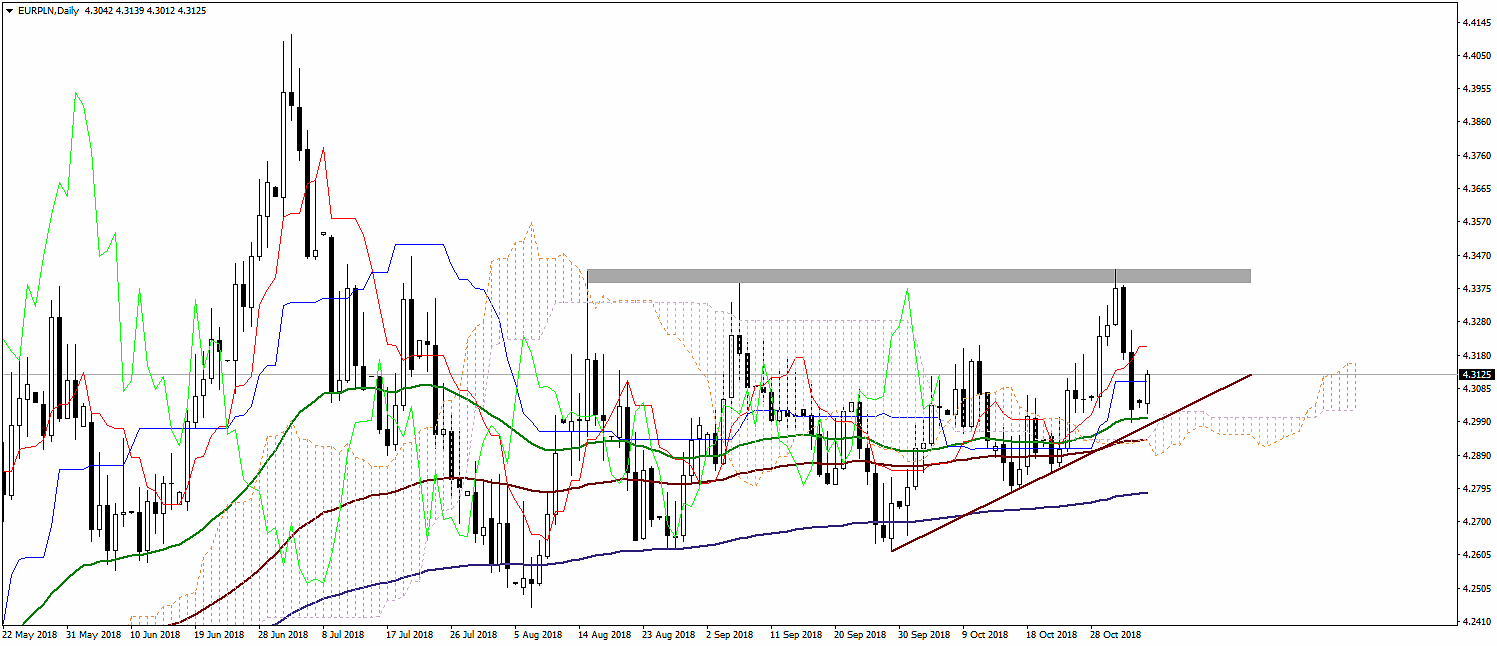

EUR/PLN

Ostatnie spadki na parze EUR/PLN sprowadziły kurs w okolice 50-okresowej średniej EMA w skali dziennej, która przebiega tuż powyżej linii poprowadzonej po lokalnych dołkach kształtujących się od końca IX.2018 r. Notowania w dalszym ciągu utrzymują się powyżej górnego ograniczenia chmury ichimoku, co ogranicza potencjał do umocnienia PLN. Dziś można zaobserwować powrót do wzrostów na EUR/PLN powyżej kijun sen, co z technicznego punktu widzenia otwiera drogę do wyższych poziomów cenowych w rejonie tenkan sen na poziomie 4,3200.

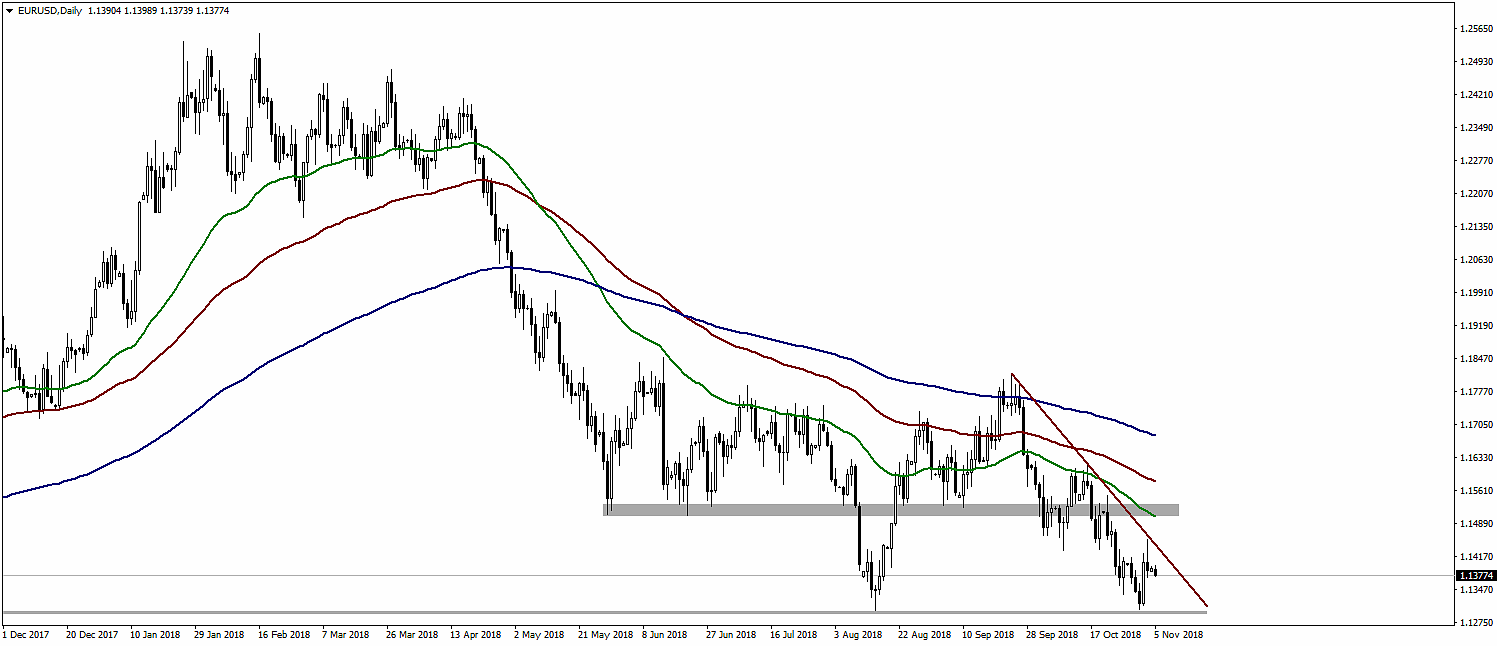

EUR/USD

EUR/USD utrzymuje się poniżej linii poprowadzonej po lokalnych szczytach w całej fali spadkowej kształtującej się z poziomu 1,1814. Odbicie z okolic 1,1300 miało ograniczony charakter. Jak na razie euro ma problemy z wyraźnym odreagowaniem ostatnich silnych spadków, a dodatkowo wzrostom na tej parze nie sprzyja układ średnich kroczących EMA w skali D1, które są skierowane ku dołowi. Maksimum lokalne z piątku wyznacza najbliższy opór na poziomie 1,1455.

Komentarz przygotowała:

Anna Wrzesińska

Noble Securities S.A.