-

Utworzono: środa, 11, lipiec 2018 11:40

Środowa sesja przynosi istotne pogorszenie klimatu inwestycyjnego na rynkach, co ma związek z eskalacją napięcia na linii USA-Chiny. Wczoraj wieczorem prezydent USA zapowiedział dalsze działania obejmujące nałożenie 10% cła na kolejne produkty importowane z Chin o łącznej wartości 200 mld USD. Łącznie z wprowadzonymi do tej pory taryfami, wyższymi stawkami objęta zostałaby prawie połowa chińskiego eksportu do USA. Państwo Środka nie zamierza ulegać presji i już zapowiada kolejne działania odwetowe. W centrum zainteresowania inwestorów pozostają decyzje banków centralnych w Polsce i Kanadzie. Ze strony RPP nie należy oczekiwać zaskoczenia, gdyż już od dawna utrzymywany jest status quo w polityce pieniężnej. Zdaniem większości członków Rady stabilne stopy procentowe w dłuższym terminie będą sprzyjały zrównoważonemu wzrostowi gospodarczemu. Poznamy natomiast nowe projekcje makroekonomiczne NBP, w których najprawdopodobniej zostanie obniżona ścieżka inflacji CPI. Z kolei ze strony Banku Kanady spodziewana jest podwyżka głównej stopy procentowej o 25pb do poziomu 1,50%. Inflacja bazowa CPI w Kanadzie znajduje się blisko 2,0%, natomiast dynamika cen uwzględniające ceny żywności i energii utrzymuje się mniej więcej po środku docelowego przedziału wahań dla CPI ustalonego przez bank. Ponadto kondycja gospodarki pozostaje dobra, co stanowiłoby argument za kontynuacją zacieśniania polityki pieniężnej. W oczekiwaniu na decyzję i nowy raport nt. polityki monetarnej para USD/CAD utrzymuje się powyżej poziomu 1,3100.

EUR/USD powrócił we wtorek poniżej 50-okresowej średniej EMA w skali dziennej, co miało związek z reakcją na słabsze od prognoz dane z Niemiec - indeks ZEW spadł mocniej niż oczekiwano w lipcu. Dziś notowania utrzymują się nieco powyżej poziomu 1,1700 w oczekiwaniu na odczyt inflacji PPI z USA. Główna para walutowa może pozostać wrażliwa na wypowiedzi przedstawicieli Rezerwy Federalnej (Bostic, Williams) i Europejskiego Banku Centralnego (Williams).

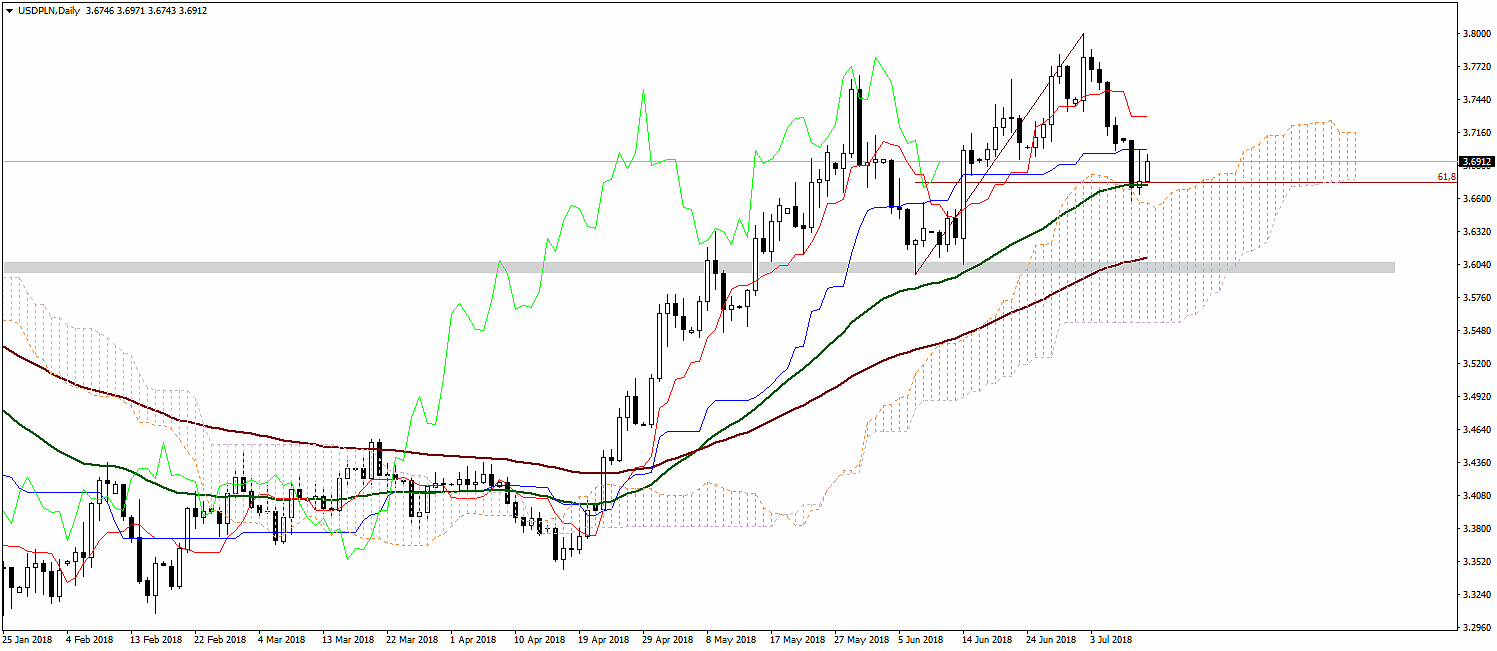

USD/PLN

USD/PLN wyhamował spadki w rejonie 50-okresowej średniej EMA w skali D1 oraz 61,8% zniesienia Fibo całości ostatniego impulsu wzrostowego z poziomu 3,5958. Kurs utrzymuje się powyżej górnego ograniczenia chmury ichiomoku na wykresie dziennym, co stanowi wsparcie dla strony popytowej. Z technicznego punktu widzenia kluczowe dla podtrzymania wzrostów jest ponowne wyjście powyżej kinjun sen, która wyznacza najbliższy opór w rejonie 3,7010, co otworzyłoby drogę do testowania linii tenkan przebiegającej na poziomie 3,7292. Najbliższe wsparcie wyznaczają okolice 3,6720/30.

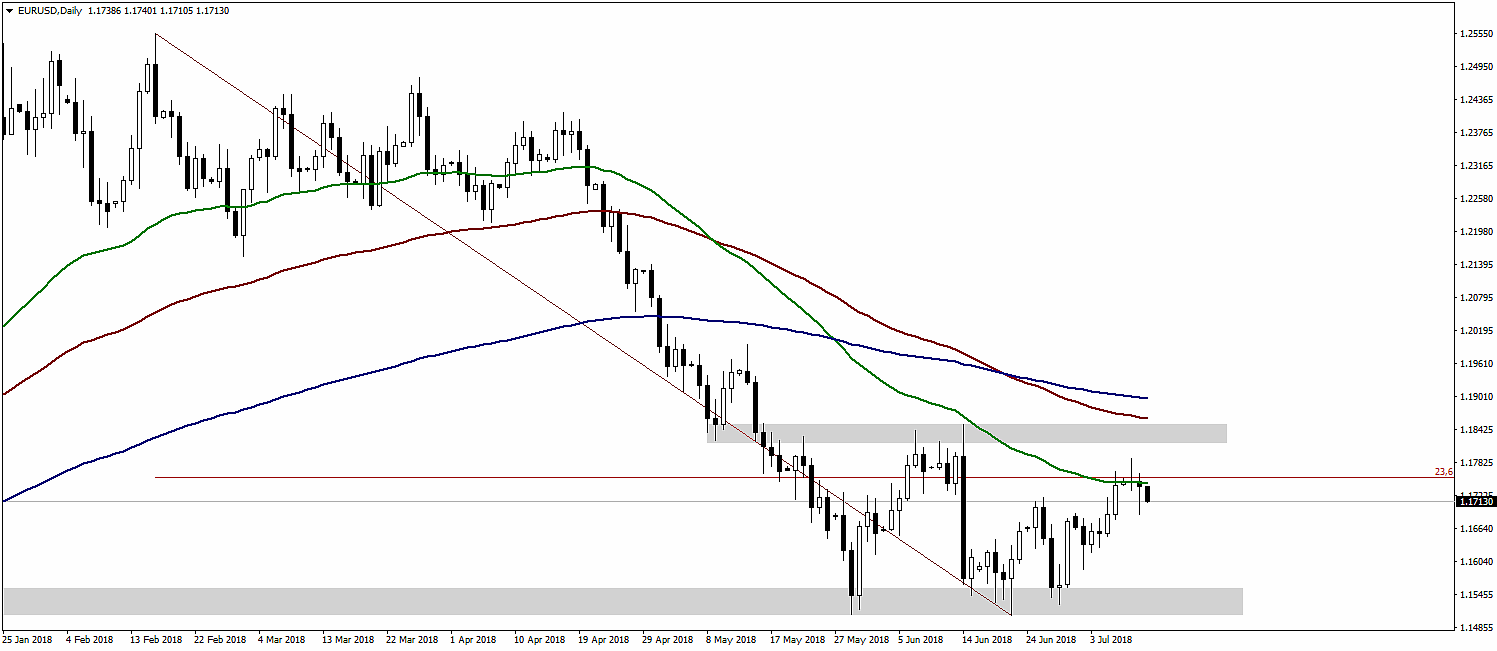

EUR/USD

Notowania EUR/USD powróciły poniżej 50-okresowej średniej EMA w skali dziennej, po tym jak trwale nie udało się utrzymać powyżej 23,6% zniesienia Fibo całości fali spadkowej z poziomu 1,2554. W ciągu ostatnich dwóch dni na wykresie dziennym pojawiły się świece z długimi cieniami, co wskazywało na aktywność zarówno ze strony popytowej, jak i podażowej w rejonie wspomnianej średniej. Aktualnie kurs zmierza na południe. Zejście poniżej wczorajszego minimum otworzy drogę do pogłębienia spadków w okolice 1,1615. Najbliższy opór znajduje się w okolicy 1,1750.

Komentarz przygotowała:

Anna Wrzesińska

Noble Securities S.A.