Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

- Podwyższona zmienność na rynkach światowych; - Dane o inflacji w strefie euro mogą wpływać na opóźnienie procesu normalizacji polityki pieniężnej przez EBC; - Dzisiaj decyzja RPP i odczyt inflacji bazowej w Polsce.

Wtorkowa sesja przebiegała na rynkach finansowych od znakiem podwyższonej zmienności. Można było zaobserwować silny wzrost rentowności amerykańskich obligacji, umocnienie dolara oraz wyraźną wyprzedaż walut rynków wschodzących. Opublikowane w dniu wczorajszym dane z amerykańskiej gospodarki wzmocniły oczekiwana na podwyżki stóp procentowych przez Fed w tym roku. Sprzedaż detaliczna wzrosła w kwietniu o 0,3% w ujęciu miesięcznym zgodnie z oczekiwaniami, natomiast dane za marzec zostały zrewidowane w górę. Z kolei indeks NY Empire State silnie wzrósł w maju do 20,1 pkt. z 15,8 pkt. wskazując na utrzymującą się wysoką aktywność w sektorze przemysłowym. Dzisiaj zostaną opublikowane dane o produkcji przemysłowej, które powinny potwierdzić dobrą koniunkturę w USA.

Wyraźna aprecjacja waluty amerykańskiej w dniu wczorajszym przyczyniła się do ustanowienia nowych tegorocznych szczytów na indeksie dolara, który w dniu wczorajszym testował okolice 93,30 pkt. EUR/USD zanotował wczoraj mocny spadek i powrócił w okolice 1,1820. Dziś zostaną opublikowane finalne dane odnośnie dynamiki cen i usług konsumentów w strefie euro, które powinny potwierdzić wstępne szacunki dla wskaźnika CPI i inflacji bazowej odpowiednio na poziomie 1,2% r/r i 0,7% r/r. Opublikowane dziś rano dane inflacyjne z niemieckiej gospodarki nie odbiegały od wstępnych odczytów. Niska inflacja może wpływać na opóźnienie procesu normalizacji polityki pieniężnej w strefie euro, co w obliczu utrzymującej się dywergencji z polityką monetarną Fed stanowi argument za pogłębieniem spadków na EUR/USD.

Na rynku krajowym wydarzeniem dnia pozostaje decyzja Rady Polityki Pieniężnej odnośnie parametrów polityki pieniężnej. Zgodnie z konsensusem rynkowym Rada nie zdecyduje się na podwyżkę stóp procentowych wobec utrzymującej się niskiej inflacji CPI i jeszcze niższej inflacji bazowej. Rynek oczekuje, że w kwietniu wskaźnik inflacji nie uwzględniający cen żywności i energii spowolnił do 0,6% z 0,7% r/r. Tym samy pomimo wysokiego wstępnego szacunku PKB Polski w I kwartale, Rada najprawdopodobniej podtrzyma gołębie nastawienie i stanowisko o braku potrzeby wzrostu kosztu pieniądza w tym roku. PLN silnie tracił na wartości w dniu wczorajszym pozostając pod wpływem sytuacji na rynkach zagranicznych.

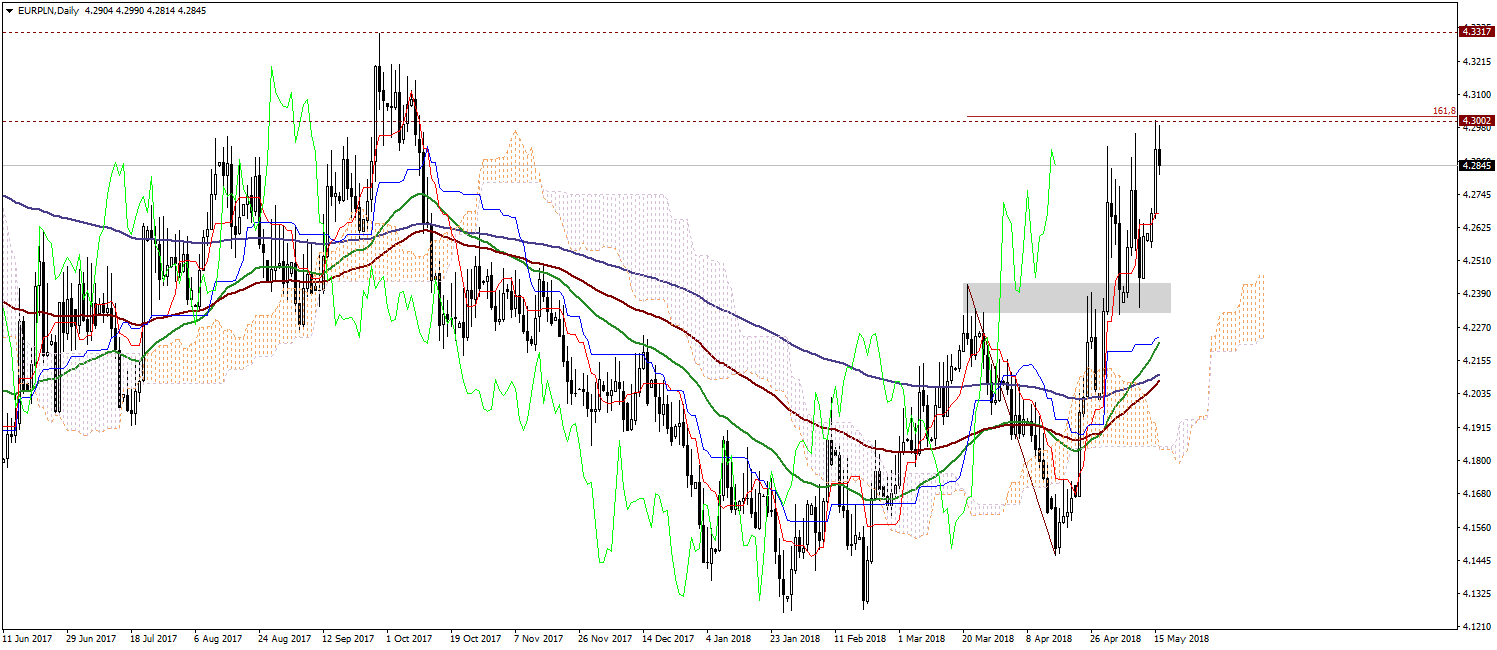

EUR/PLN

Wczoraj złoty silnie tracił na wartości kolejną sesję z rzędu. Notowania ustanowiły nowy tegoroczny szczyt powyżej poziomu 4,3000 i wyhamowały wzrosty tuż poniżej 161,8% zniesienia zewnętrznego całości impulsu spadkowego z okolic 4,2425. Aktualnie można zaobserwować lekkie odreagowanie wczorajszych wzrostów, jednakże potencjał do umocnienia złotego pozostaje ograniczony mając na uwadze, że para znajduje się powyżej górnego ograniczenia chmury ichimoku i kluczowych średnich kroczących EMA w skali D1 (50-, 100- i 200-okresowej), które są skierowane ku górze. Najbliższe wsparcie wyznacza Tenkan sen na poziomie 4,2675, natomiast para może mieć trudności z zejściem w najbliższym czasie poniżej strefy wsparcia w rejonie 4,2320-4,2450. Przełamanie oporu w okolicy 4,3000 będzie impulsem do powrotu w okolice maksimum z 28.IX.2017 roku na poziomie 4,3316.

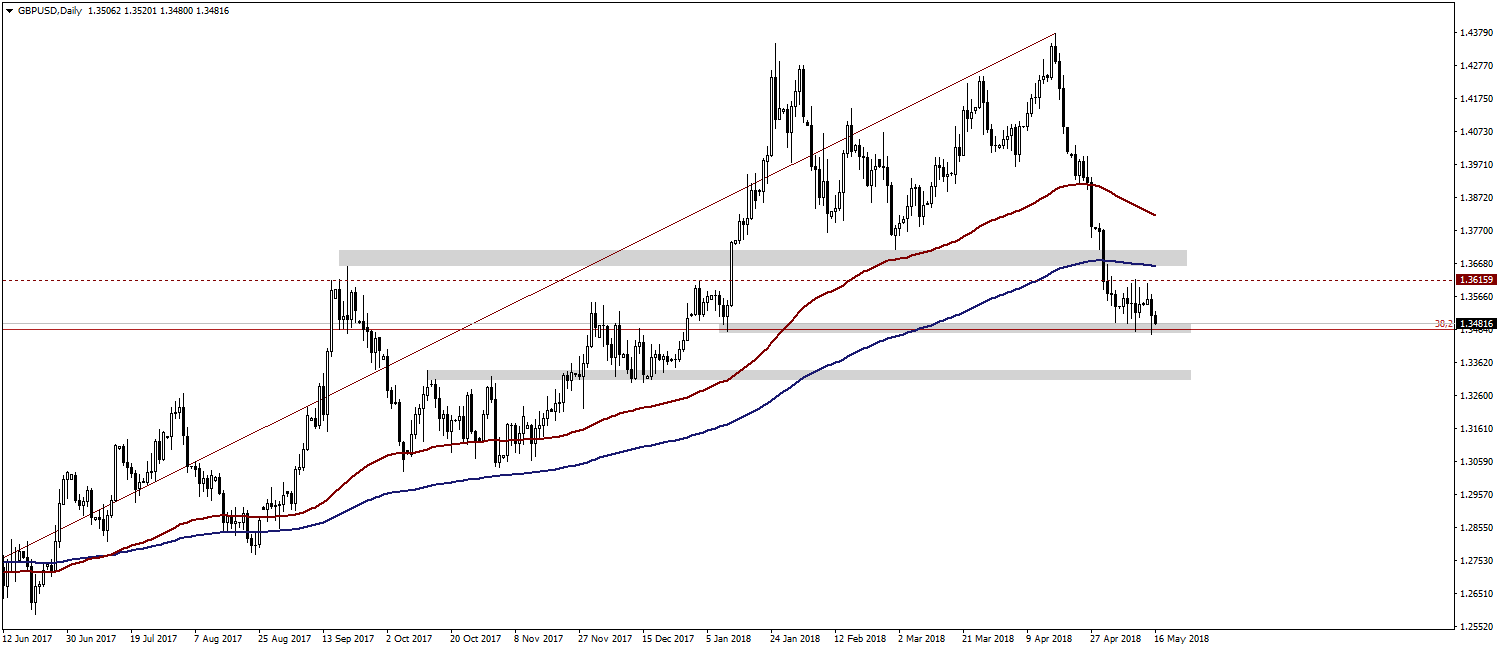

GBP/USD

GBP/USD przełamał w dniu wczorajszym zeszłotygodniowe minimum. Notowania obecnie powróciły w okolice wsparcia na poziomie 1,3460 oraz 38,2% zniesienia Fibo całości fali wzrostowej kształtującej się od stycznia 2017 roku. Po dość płytkiej korekcie wzrostowej, aktualnie przełamanie wspomnianego wsparcia wydaje się bardziej prawdopodobne, co przyczyniłoby się do pogłębienia spadków w okolice 1,3300/30. Silny opór wyznacza 200-okresowa średnie EMA w skali D1 przebiegająca w rejonie 1,3660.

Komentarz przygotowała:

Anna Wrzesińska

Noble Securities S.A.

![]()

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 3910 gości

![]()