Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Poniedziałkowa sesja na rynkach zagranicznych nie obfituje w dane makroekonomiczne, w związku z czym impuls do silniejszego ruchu kierunkowego może pojawić się w kolejnych dniach, kiedy to poznamy dużo ciekawych publikacji. W Europie na wtorek i środę została zaplanowana konferencja EBC, której głównym tematem pozostają wyzwania i możliwości w komunikacji banków centralnych.

Jutro w tym temacie głos zabierze Carney, Draghi, Kuroda i Yellen, którzy przemawiając w Sintrze w tym roku w takim samym składzie przyczynili się do istotnego wzrostu zmienności na rynku. W tym tygodniu poznamy wstępne dane dotyczące wzrostu PKB w trzecim kwartale w gospodarce niemieckiej i w całej strefie euro. W USA i Wielkiej Brytanii uwaga będzie koncentrowała się głównie na inflacji CPI i danych o sprzedaży detalicznej. W oczekiwaniu na dane z brytyjskiej gospodarki funt silnie traci na wartości, co ma związek z czynnikami politycznymi. Prasa nie jest przychylna premier May, która zdaje się mieć wielkie problemy z utrzymaniem porządku w swojej partii. Co więcej powrócił temat wotum nieufności wobec brytyjskiej premier, która zdaje się nie mieć pomysłu na prowadzenie negocjacji w kwestii Brexit’u.

EUR/USD utrzymuje się poniżej 100-okresowej średniej EMA w skali dziennej. Większego wpływu na notowania euro nie miały dzisiejsze słowa Vitor’a Constancio, który po raz kolejny powtórzył, że w dalszym ciągu polityka monetarna powinna pozostać akomodacyjna, jako że EBC nie wypełnił jeszcze w pełni swojego mandatu. Z kolei w piątek Ewald Nowotny stwierdził, że nie należy spodziewać się podwyżek stóp procentowych przed początkiem 2019 roku. Nowotny powtórzył także, że jest zwolennikiem zakończeniem programu QE we wrześniu 2018 roku, jeśli kondycja gospodarki na to pozwoli, co potwierdza zwrot w kierunku nieco bardziej jastrzębiej retoryki.

Bieżący tydzień będzie także obfitował w dane z polskiej gospodarki. Poznamy finalny odczyt inflacji CPI za październik, wstępny odczyt polskiego PKB w trzecim kwartale oraz dane z rynku pracy, które powinny wskazywać na narastającą presję płacową. Opublikowany zostanie także raport NBP o inflacji. Złoty zyskiwał na wartości w zeszłym tygodniu, jednakże początek tygodnia przynosi lekkie osłabienie PLN.

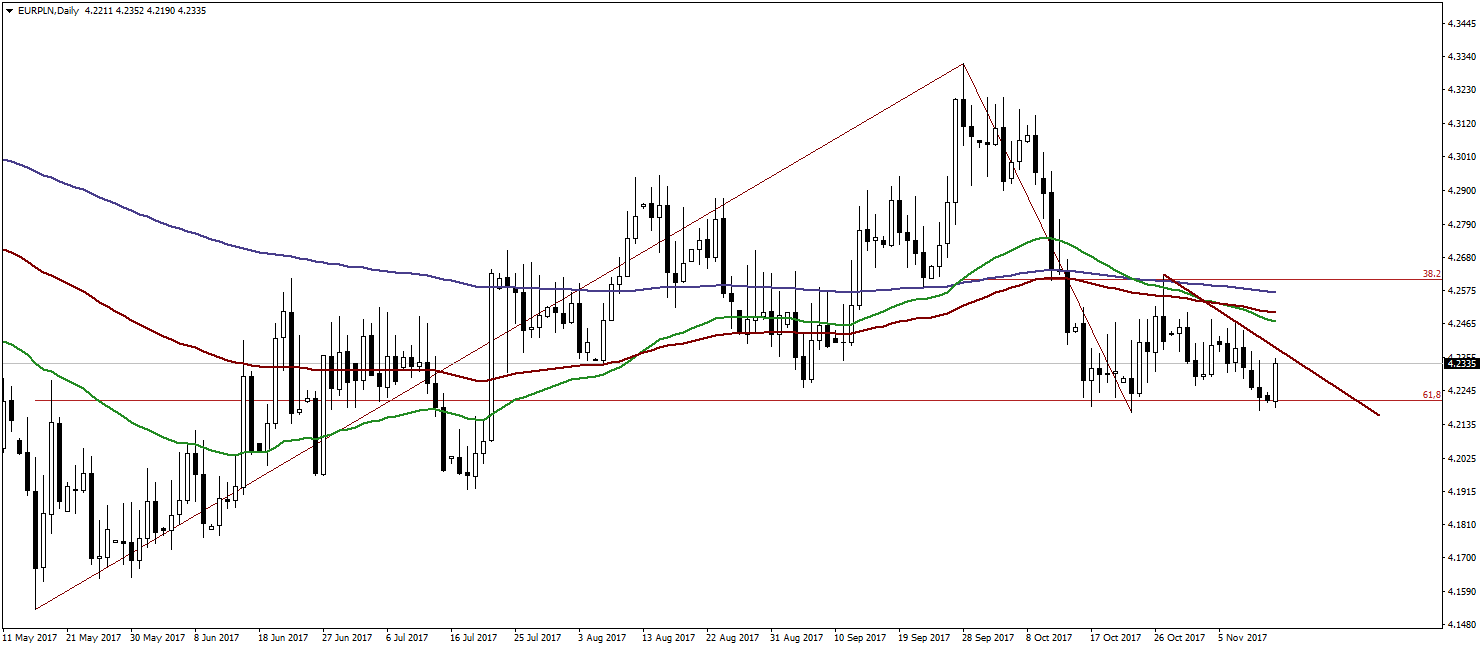

EUR/PLN

EUR/PLN wybronił wsparcie w rejonie 4,2200 wynikające z 61,8% zniesienia Fibo całości fali wzrostowej kształtującej się od maja 2017 roku, co zaowocowało lekkim odreagowaniem w okolice 4,2350. Notowania w dalszym ciągu utrzymują się poniżej linii poprowadzonej po ostatnich maksimach lokalnych oraz kluczowych średnich EMA w skali D1 (50-,100- i 200-okresowej), co ogranicza w dalszym ciągu skalę osłabienia PLN. Maksima lokalne z początku listopada wraz z 50-okresową średnią EMA wyznaczają opór w rejonie 4,2670/80.

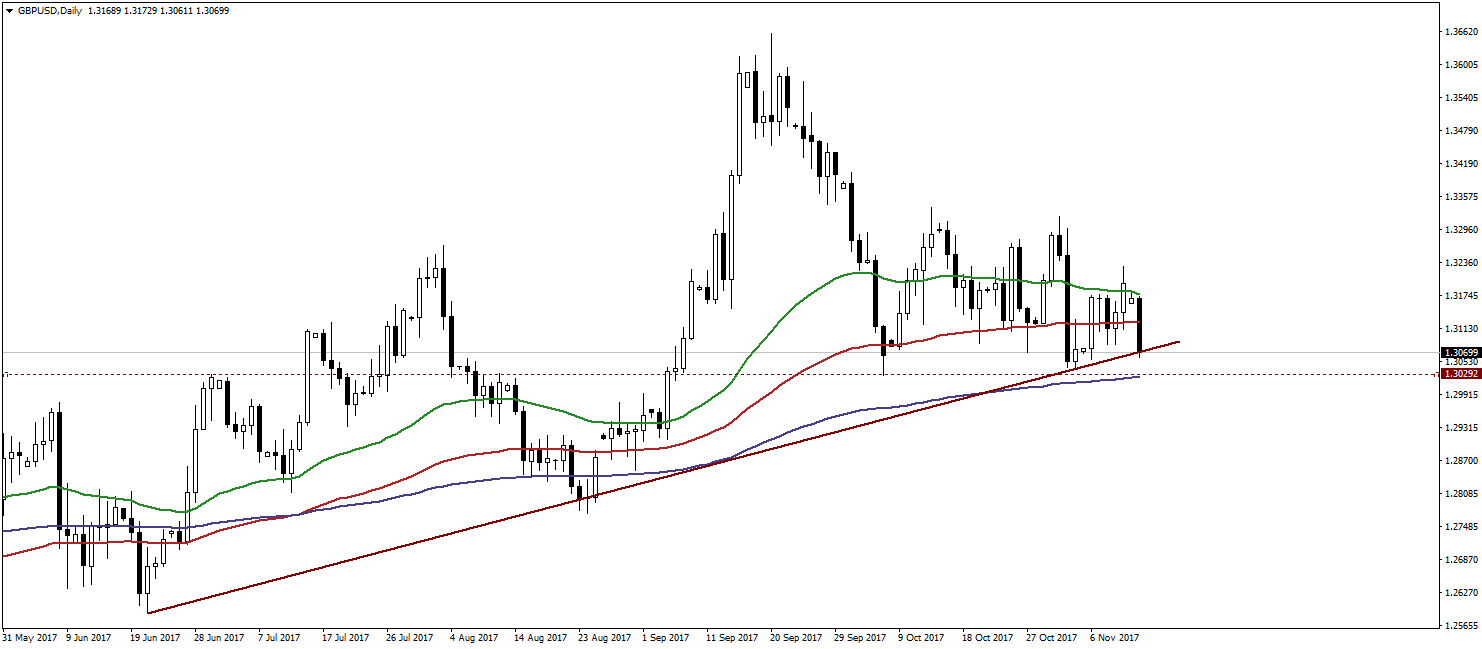

GBP/USD

Czynniki polityczne przyczyniły się ponownie do deprecjacji GBP. GBP/USD powrócił w okolice linii poprowadzonej po minimach lokalnych licząc od połowy czerwca tego roku. Kurs powrócił poniżej 50- i 100-okresowej średniej EMA na skutek aktywności ze strony podażowej na tej parze. Z technicznego punktu widzenia notowania mogą obecnie kierować się w rejon minimum z 6.X. na poziomie 1,3026, który zbiega się z 200-okresową średnią EMA i stanowi silne wsparcie. Najbliższy opór w postaci 100-okresowej średniej EMA znajduje się na poziomie 1,3125.

Komentarz przygotowała:

Anna Wrzesińska

Noble Securities S.A.

![]()

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 4123 gości

![]()