Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Środowa sesja na rynku walutowym charakteryzowała się spadkiem apetytu na bardziej ryzykowne aktywa na skutek napięć na linii Korea Północna –USA. Tradycyjnie wzrost awersji do ryzyka przyczynił się do większego popytu na waluty uznawane za tzw. bezpieczne przystanie. W atmosferze nieco gorszego klimatu inwestycyjnego na wartości w szczególności zyskiwał frank szwajcarski i jen japoński.

Z kolei pod presją sprzedających znajdowały się waluty krajów Europy Środkowo- Wschodniej. Jeśli chodzi o walutę amerykańską, to zyskiwała ona nieco na wartości za sprawą publikacji lepszych wstępnych danych o wydajności pracy w II kwartale tego roku. Dzisiaj z USA zostaną opublikowane dane o bezrobociu tygodniowym i inflacji PPI w lipcu. Przede wszystkim gro uwagi przyciągają odczyty inflacyjne, gdyż ich niskie wskazania mogą stanowić czynnik opóźniający termin kolejnej podwyżki stóp procentowych w USA. Konsensus rynkowy zakłada, że inflacja PPI wzrośnie w lipcu do 2,2% z 2,0% w skali roku, natomiast inflacja bazowa przyśpieszy do 2,1% z 1,9% r/r. Ponadto wczorajsze wypowiedzi członków FOMC nie stanowiły wsparcia dla waluty amerykańskiej. Zdaniem James’a Bullard’a obecny poziom stóp procentowych jest odpowiedni i zdaniem szefa oddziału Fed w St.Louis nie będzie istotnie różnił się od obecnego poziomu, jeśli warunki gospodarcze pozostaną na niezmienionym poziomie. Bullard zwrócił uwagę również na zaskakująco niską inflacją, co stawia pod znakiem zapytania obecnie możliwość osiągnięcia celu inflacyjnego w średnim terminie. Z kolei Evans dał do zrozumienia, że niska inflacja może stać się argumentem do odroczenia kolejnego wzrostu kosztu pieniądza. Na dziś zaplanowane jest wystąpienie Dudley’a. W oczekiwaniu na dane i kolejne impulsy EUR/USD oscyluje nieco powyżej wczorajszych minimów i wspiera się na 100-okresowej średniej EMA w skali H4.

Decyzją Banku Rezerw Nowej Zelandii główna stopa procentowa została utrzymana na poziomie 1,75%, co było zgodne z oczekiwaniami ekonomistów. Bank podtrzymał swoje stanowisko, że polityka monetarna pozostanie akomodacyjna ze względu na utrzymującą się niepewność co do perspektyw gospodarczych. Co prawda oczekuje się dalszego wzrostu PKB, jednakże perspektywy inflacyjne pozostają słabe. Komunikat pod decyzji nie ciążył notowaniom NZD, wszystko jednak zmieniło się podczas konferencji prasowej na której pojawiły się gołębie akcenty ze strony reprezentantów RBNZ. Zdaniem McDermott’a stopy procentowe pozostaną na obecnym poziomie przez dość długi okres i podwyżka w połowie 2018 roku wydaje się być zbyt wczesnym terminem. Ponadto padło stwierdzenie, że RBNZ nie czuje się komfortowo z obecnym, wyższym poziomem NZD w porównaniu do poziomów z maja. Słabszy dolar nowozelandzki jest niezbędny do potrzymania zbilansowanego wzrostu i odbicia inflacji. Zdaniem zastępcy Wheeler’a zmiana w komunikacie dotycząca pożądanego, niższego poziomu NZD jest pierwszym krokiem do możliwej interwencji walutowej w przypadku braku odpowiedniego dostosowania kursu. Zdaniem szefa RBNZ siła krajowej waluty jest wynikiem dobrej kondycji gospodarki Nowej Zelandii. Wheeler nie widzi potrzeby cięcia stóp procentowych w celu sprowadzenia inflacji do celu.

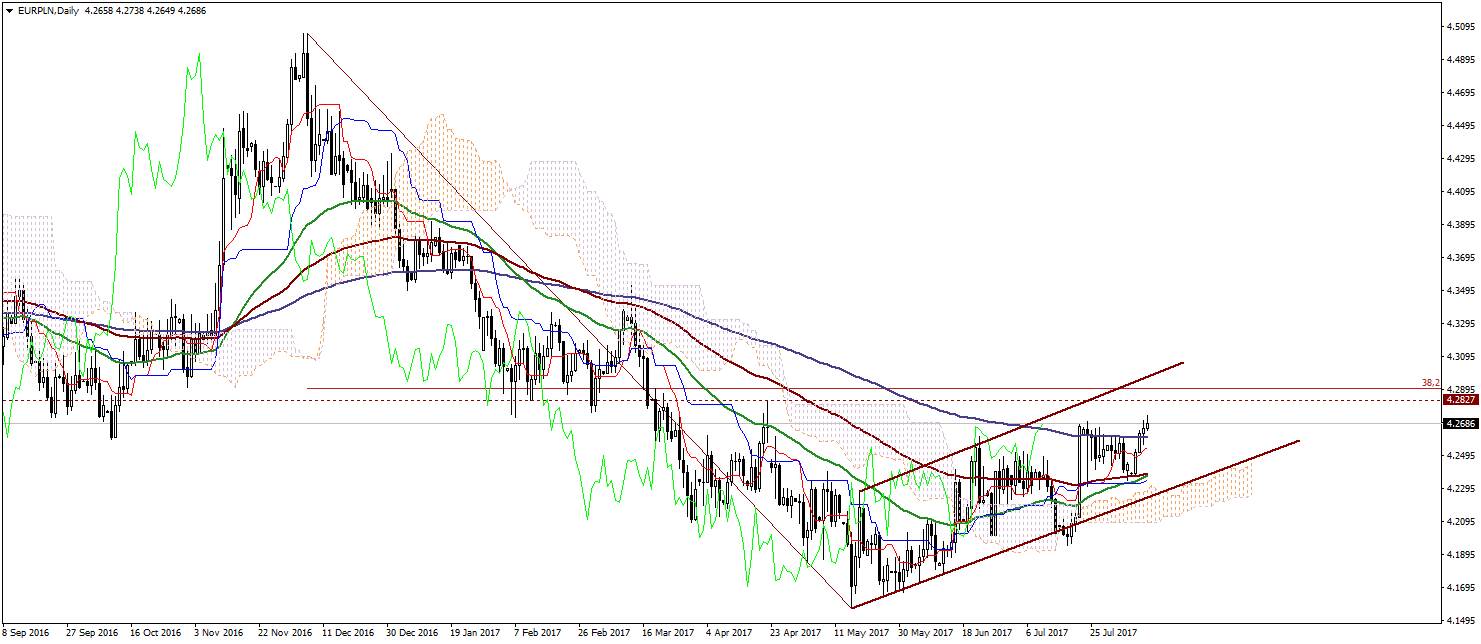

EUR/PLN

Pogorszenie klimatu inwestycyjnego nie pozostaje bez wpływu na notowania złotego, który traci na wartości. W tym tygodniu para powróciła ponownie powyżej 200-okresowej średniej EMA w skali dziennej. Notowania utrzymują się powyżej istotnych średnich kroczących i górnego ograniczenia chmury ichimoku, co z technicznego punktu widzenia otwiera drogę do pogłębienia korekty. Najbliższą strefą oporu pozostają okolice 4,2827-4,2900, które wyznacza maksimum lokalne z 21.IV. i 38,2%z zniesienia Fibo całości fali spadkowej z poziomu 4,5053.

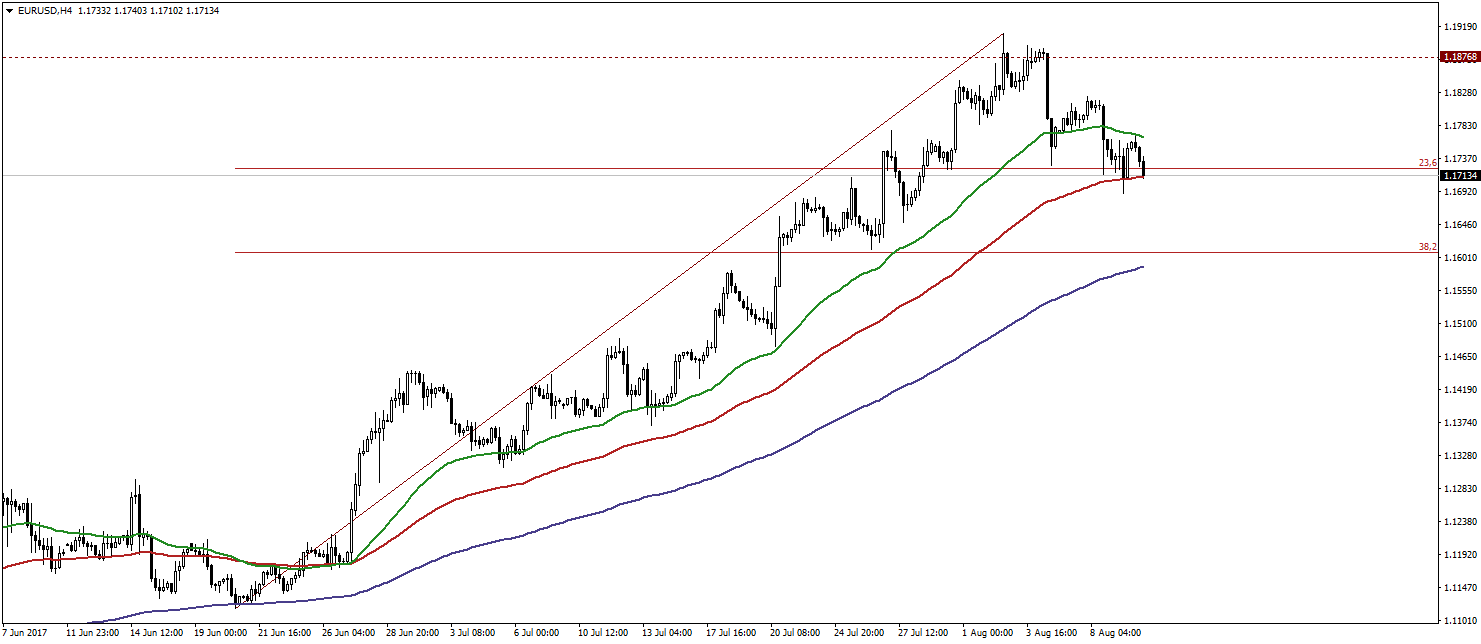

EUR/USD

EUR/USD przełamał geometryczny poziom wynikający z 23,6% zniesienia Fibo impulsu wzrostowego z poziomu 1,1118, co z technicznego punktu widzenia otwiera drogę do pogłębienia korekty spadkowej. Ponowne zejście poniżej 100-okresowej średniej EMA w skali H4 powinno zaowocować powrotem w rejon 1,1585-1,1605, gdzie wsparcie wyznacza 38,2% zniesienia Fibo całości wzrostów z poziomu 1,1118 oraz 200-okresowa średnia EMA w skali H4.

Komentarz przygotowała:

Anna Wrzesińska

Noble Securities S.A.

![]()

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 3560 gości

![]()