Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Władze Cyfrowego Polsatu odniosły się do pytań, które akcjonariusze spółki stawiali w związku z transakcją przejęcia przez CP większościowego pakietu w spółce Metelem Holding Company Limited.

Przypomnijmy, że umowa w tej sprawie została zawarta w listopadzie ubiegłego roku. Metelem to cypryjski podmiot (kontrolowany pośrednio m.in. przez Zygmunta Solorza-Żaka), który posiada 100 proc. w kapitale zakładowym firmy telekomunikacyjnej Polkomtel (to m.in. operator sieci Plus). W istocie zatem transakcja, o której mowa, oznaczała przejęcie kontroli nad Polkomtelem przez Cyfrowy Polsat. Władze tej drugiej firmy określały to jako "stworzenie największej grupy na rynku medialno-telekomunikacyjnym w Polsce".

Z formalnego punktu widzenia udziałowcami Metelemu były w listopadzie podmioty Argumenol, Karswell i Sensor, a także Europejski Bank Odbudowy i Rozwoju. Ustalono, że udziały należące do trzech pierwszych podmiotów zostaną przeniesione na Cyfrowy Polsat - w zamian za nowe akcje giełdowego emitenta. Dołączenie się do tej transakcji miał rozpatrywać także EBOiR.

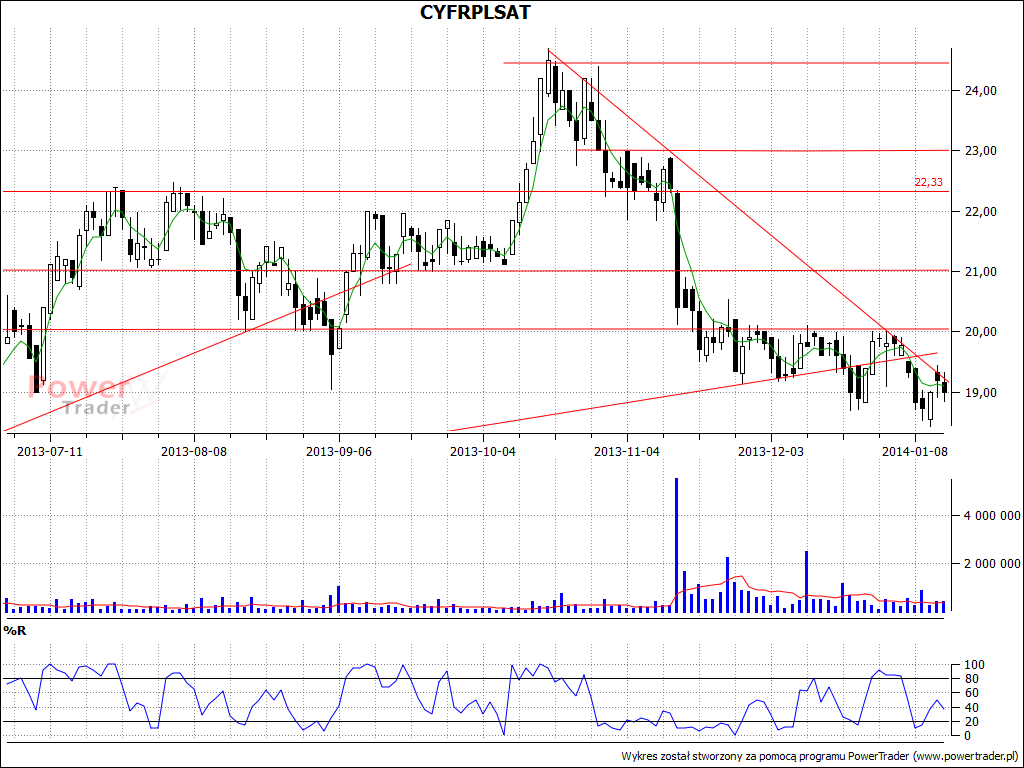

Spółkę Metelem wyceniono na 6,15 mld zł, wyceny dokonała firma EY (czyli Ernst&Young), która uznała, że warunki transakcji są korzystne dla akcjonariuszy CP. Mimo tego, w dniu 14 listopada, gdy informowano o całej sprawie, akcje Cyfrowego Polsatu były intensywnie sprzedawane - na początku sesji płaciło się za nie 22,30 zł od sztuki, na zamknięciu już tylko 20,40 zł. W stosunku do zamknięcia z 13 listopada oznaczało to przecenę o 8,8 proc.

Inwestorzy posiadający papiery CP, jak wspomnieliśmy na początku, pytali o metodologię wyceny zastosowaną ostatecznie przez zarząd tej spółki. Otóż wykorzystano przede wszystkim metodę zdyskontowanych przepływów pieniężnych (czyli DCF), przy czym "w ramach podejścia dochodowego wartość przedmiotu wyceny została ustalona na podstawie oczekiwanych, przyszłych korzyści ekonomicznych wynikających z posiadania przedmiotu wyceny".

Z kolei "w ramach podejścia rynkowego wartość przedmiotu wyceny została ustalona w oparciu o mnożniki wartości rynkowej porównywalnych spółek publicznych lub transakcji kupna/sprzedaży akcji/udziałów przedsiębiorstw podobnych do przedmiotu wyceny dokonanych w okresie zbliżonym do daty wyceny". Skorzystano też z podejścia majątkowego, tj. metody skorygowanych aktywów netto. Czytamy też, że "na potrzeby swoich analiz Cyfrowy Polsat posłużył się wskaźnikiem EV/EBITDA zakładającym godziwą wartość kapitałów własnych oraz księgową wartość zadłużenia grupy Metelem".

Ostatecznie, jak podaliśmy wyżej, 100 proc. udziałów w Metelem wyceniono na 6,15 mld zł i kwota ta, jak podkreślają władze CP, "uwzględnia wartość godziwą zadłużenia Metelem". Dodajmy, że transakcja przejęcia ostatecznie ma zostać zakończona w połowie bieżącego roku. Jesienią roku 2013 władze Cyfrowego Polsatu zapowiadały, że firma ta - wspólnie z Polkomtelem - stanie się "niekwestionowanym liderem rynku medialno-telekomunikacyjnego w Polsce pod względem osiąganych wyników finansowych, z szacowanymi przychodami w wysokościniemal 10 mld zł, EBITDA blisko 4 mld zł i marżą EBITDA ponad 40%".

Kamil Kiermacz

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 2508 gości

![]()