Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Grupa Barlinek śmiało prezentuje się jako „wiodący producent warstwowych podłóg drewnianych na świecie”. Potencjał produkcji firmy to 9 milionów metrów kwadratowych rocznie, sprzedaż prowadzona jest w 55 krajach na pięciu kontynentach. Spółki dystrybucyjne i produkcyjne grupy działają w Polsce, Niemczech, Rosji, na Ukrainie i w Rumunii, a nie prowadzące działalności operacyjnej - także na Cyprze, w Norwegii i Luksemburgu. Produktem, którym przedsiębiorstwo szczyci się najbardziej, jest deska barlinecka, ale w ofercie są także podłogi lite, pelet drzewny czy brykiet kominkowy.

Sprzedaż przyniosła Grupie 511,5 mln zł skonsolidowanych przychodów w pierwszych dziewięciu miesiącach roku 2012, co stanowiło wzrost o 4,6 proc. w relacji rocznej. Zysk na działalności operacyjnej wypracowany przez trzy kwartały minionego roku to 15,26 mln zł, a więc niemal 74 proc. analogicznej kwoty notowanej 30 września 2011. Jest to oczywiście znaczący spadek, ale naprawdę martwi dopiero wynik netto za ten sam okres roku 2012 – mianowicie, Grupa poniosła poważną stratę, przekraczającą 29,16 mln zł.

Warto zauważyć, że cały rok 2011 zakończył się stratą netto w wysokości 17,95 mln zł, mimo wypracowania skonsolidowanego zysku operacyjnego na poziomie 24,38 mln zł. Znacznie szczęśliwszy był natomiast rok 2010, kiedy to wynik operacyjny sięgnął 28,72 mln zł, a rezultat netto był dodatni (zysk wyniósł 6,18 mln zł). Nie pomogło więc to, że w roku 2011 znacząco wzrosły przychody (skonsolidowane o 10,7 proc.).

Co się właściwie stało? Otóż jeśli chodzi o spadek rentowności operacyjnej pomiędzy rokiem 2010 a 2011, to jego przyczyny były dwie (jak dowiadujemy się z raportu za rok 2011). Pierwsza to wzrost cen surowca drzewnego („w 2011 roku ceny surowca drzewnego w zależności od gatunku wzrosły od 23% do 58% w porównaniu z rokiem 2010”), druga to wzrost cen paliwa.

Ciekawe jest to, że w raportach spółki dość trudno znaleźć precyzyjne informacje na temat przyczyn tak dużych strat netto (w roku 2011 oraz – jak dotąd – 2012) przy w miarę przyzwoitych wynikach operacyjnych. Rzut oka na rachunek zysków i strat pokazuje, że w roku 2011 Grupa Barlinek poniosła poważne koszty finansowe (44,93 mln zł), znacznie przekraczające sumę zysku operacyjnego i przychodów finansowych. Z kolei owe koszty finansowe za dziewięć miesięcy roku finansowego to 38,27 mln zł. Ich kwestia również nie wydaje się być bezpośrednio omawiana w raportach. W tym kontekście ciekawe może być przytoczenie kilku ustępów z „Raportu uzupełniającego opinię niezależnego biegłego rewidenta o skonsolidowanym sprawozdaniu finansowym za rok 2011”. Otóż czytamy tam m.in., że: „Analiza danych skonsolidowanego sprawozdania finansowego Grupy Kapitałowej wykazuje bardzo duże zapotrzebowanie na kapitał pracujący. Potwierdzeniem tego jest również wskaźnik „złotej” reguły bilansowej. W ostatnich dwóch latach [tj. 2010 i 2011 – przyp. red.] w Grupie Kapitałowej nie przestrzegano zasady pełnego pokrycia aktywów trwałych kapitałami stałymi. (…) Wartości wskaźników ogólnej i szybkiej płynności finansowej ukształtowały się znacznie poniżej poziomów uznawanych w praktyce za optymalne. Grupa Kapitałowa prowadzi bardzo agresywną politykę finansową pokrywając część aktywów trwałych zobowiązaniami bieżącymi. W sytuacji braku synchronizacji przepływów pieniężnych może to doprowadzić do powstawania utraty płynności finansowej. (…) Podsumowując powyższe stwierdzenia zwracamy uwagę na wysokie zapotrzebowanie Grupy Kapitałowej na kapitał pracujący w świetle zbliżających się terminów spłaty kredytów krótkoterminowych, które stanowią 35,5 proc. źródeł finansowania majątku Grupy Kapitałowej”.

Dodajmy, że w dniu 30 września roku 2012 kapitał własny Grupy Barlinek opiewał na 392,82 mln zł, zobowiązania długoterminowe wynosiły prawie 159 mln zł, a krótkoterminowe aż 467,65 mln zł, co oznacza, że zobowiązania w sumie stanowiły blisko 160 proc. kapitału własnego. Należności z tytułu dostaw i usług wynosiły natomiast 79,6 mln zł.

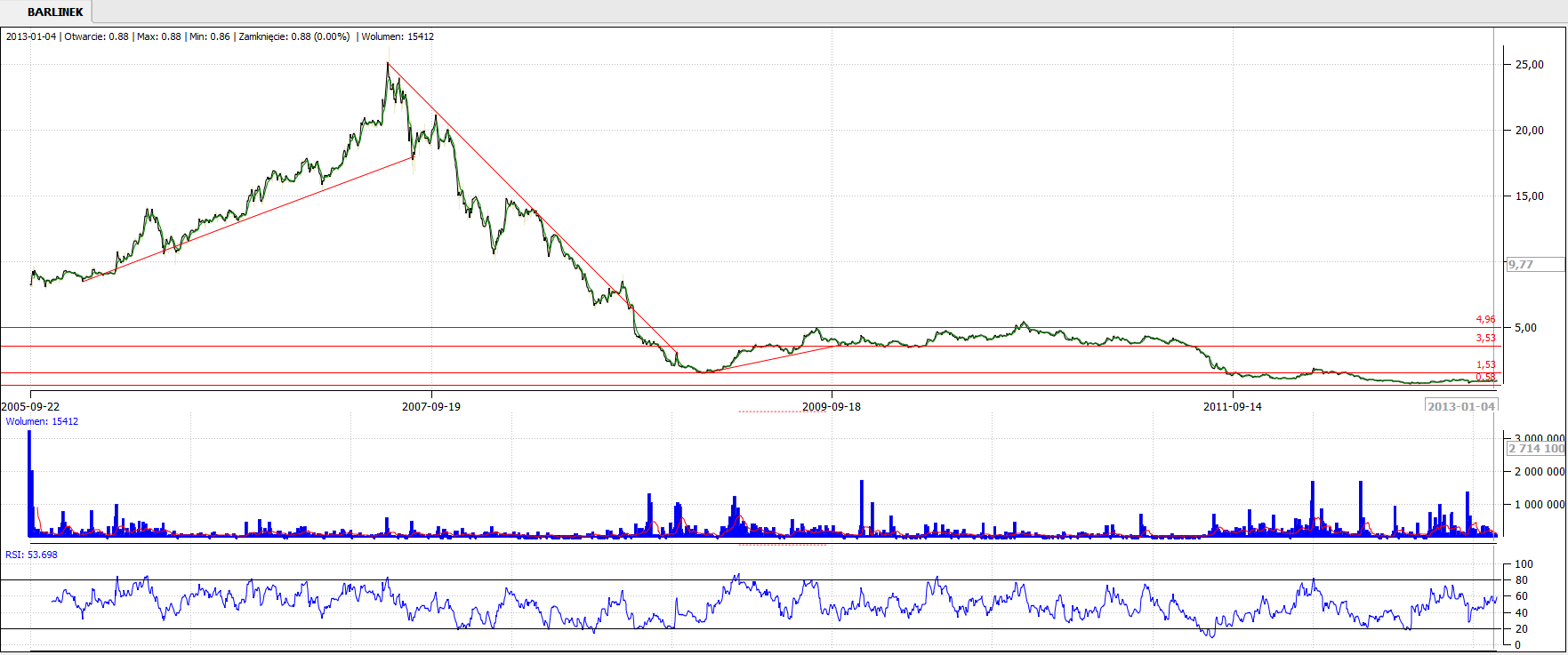

Historia przedsiębiorstwa zaczyna się pod koniec XIX wieku. Aż do końca II wojny światowej w Barlinku funkcjonowały tartaki, a także stolarnia i wytwórnia mebli. Po wojnie była to firma państwowa. W roku 1999 została ona sprywatyzowana, zaś we wrześniu roku 2005 zadebiutowała na warszawskiej GPW. Na początku kurs oscylował w obszarze 8 – 9 zł, później rozpoczął się trend wzrostowy, trwający aż do początków lipca 2007 roku, który wyprowadził cenę do ok. 25 zł. Wówczas tendencja się odwróciła, akcje zaczęły systematycznie tanieć, na początku lutego wykres oscylował już w okolicy 1,50 zł. Później cena nieco wzrosła, aż do lipca 2011 wykres podążał w kanale pomiędzy 3,50 zł – 5 zł, po czym zszedł niżej, w kolejną konsolidację. Obecnie akcje notowane są po ok. 90 groszy. Zauważmy przy tym, że od początku sierpnia 2012 kurs rośnie (2 sierpnia notowano dołek na poziomie 65 groszy), obecnie wydaje się, że gracze będą forsować ponownie poziom 1 zł.

71,62 proc. akcji należy do Michała Sołowowa (pośrednio, poprzez FTF Galleon oraz Barcocapital Investment Limited), reszta to free float (akcje pomniejszych inwestorów, z których żaden nie posiada więcej niż 5 proc. kapitału).

W roku 2011 eksport wygenerował aż 75 proc. przychodów spółki, co oznacza, że pod wieloma względami dla Barlinka korzystne byłoby osłabienie euro. Istotnie, przez większą część roku 2011 euro osłabiało się względem złotego (kurs EUR/PLN w połowie grudnia 2011 sięgnął niemal poziomu 4,60 zł), od tego jednak czasu zaczęło postępować umocnienie polskiej waluty. Fala wzrostu kursu tej pary przyszła co prawda w marcu i trwała do czerwca, ale zwyciężył ogólniejszy trend. Obecnie EUR/PLN znajduje się w szerokiej konsolidacji na stosunkowo niskich poziomach (4,06 - 4,20). Złoty jest dość mocny także w stosunku do dolara. Wszystko to może być to problematyczne dla spółki. Z drugiej strony, w sprawozdaniu za I półrocze 2012 czytamy, że: "Grupa Kapitałowa Barlinek SA dąży do ograniczenia tego ryzyka poprzez systematyczne zawieranie przez wszystkie podmioty z Grupy terminowych transakcji walutowych (FX forward), terminowych transakcji jednoczesnego zabezpieczania ryzyka kursu walutowego i stopy procentowej (swap walutowo-procentowy) oraz nabywanie opcji walutowych."

Barlinek próbuje radzić sobie w niełatwej rzeczywistości rynkowej m.in. przez zwiększanie produkcji i wprowadzanie nowych produktów do asortymentu. Na przykład w drugim półroczu 2011 Barlinek zwiększył do blisko 500 000 m² produkcję podłogi litej, a to dzięki uruchomieniu nowej linii w polskim zakładzie. W październiku 2011 rozpoczęto także sprzedaż parkietu dwuwarstwowego.

Adam Witczak

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 3015 gości

![]()